銀行でお金を借りる方法はカードローン・フリーローン・目的別ローン・当座貸越の4つです。見落とされがちな総合口座の当座貸越や、審査に時間がかかる理由、必要書類、公的制度との比較まで整理します。

この記事でわかること

- 銀行でお金を借りる4つの方法(カードローン・フリーローン・目的別ローン・当座貸越)の違いと選び方

- 「総合口座の当座貸越」という見落とされがちな手段

- 銀行カードローンが消費者金融より審査に時間がかかる構造的な理由(2段階審査+警察庁データベース照会)

- 申込に必要な本人確認書類・収入証明書類と、審査に落ちやすい人の特徴

- 借りる前に確認したい公的制度との比較と、消費者金融との使い分けの考え方

公的情報源: 金融庁「貸金業法・銀行法」関連解説(参照)/日本政策金融公庫「教育一般貸付(国の教育ローン)」(参照)(2026年6月閲覧)

結論を先に書きます

銀行でお金を借りる方法は1つではありません。用途が自由で何度も借りたいなら「カードローン」、まとまった額を一度だけ低金利で借りたいなら「フリーローン」が基本の2択です。

加えて、使い道が決まっているなら金利が下がりやすい「目的別ローン」、定期預金があるなら見落とされがちな「当座貸越」という選択肢もあります。まず「使い道が自由か」「一度きりか繰り返しか」で絞り込むのが近道です。

- 銀行の借入はカードローン(何度でも・使途自由)とフリーローン(1回・低金利)がまず基本の2択

- 使い道が決まっているなら目的別ローンのほうが金利が低い。使途自由な分カードローンは金利が高め

- 定期預金がある人は総合口座の当座貸越で少額を自動で借りられる。見落とされやすい手段

- 銀行は即日では借りられない。2段階審査と警察庁データベース照会で最短でも翌営業日以降

銀行と消費者金融のどちらが自分に合うか先に整理したい方は、各社の条件を横断で確認しておくと判断がぶれません。

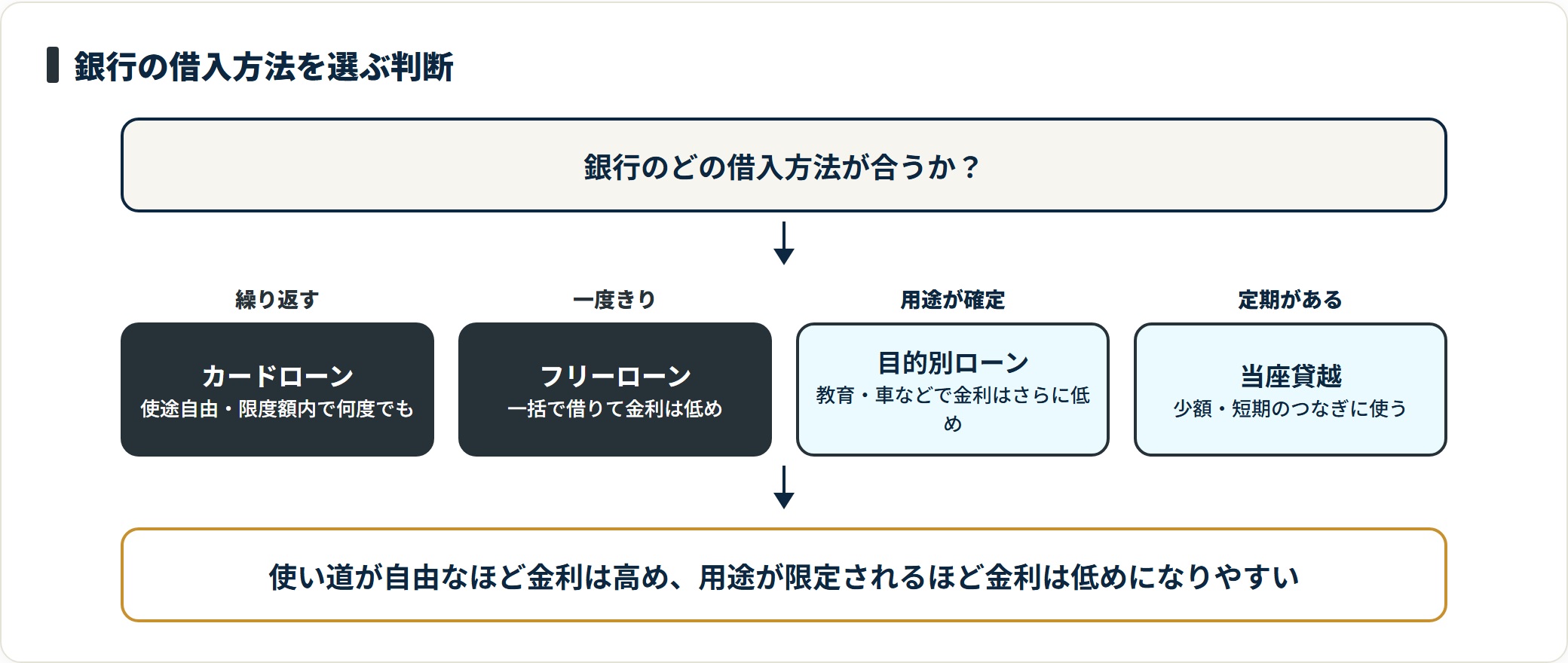

銀行でお金を借りる主な方法は4つ

銀行でお金を借りる方法は、大きくカードローン・フリーローン・目的別ローン・当座貸越の4つに整理できます。まず全体像を押さえてください。

それぞれ「使い道の自由度」「借入の回数」「金利の傾向」が違います。自分の使い道と借り方に合うものを選ぶのが出発点です。

銀行の4つの借入方法の早見表

| 借入方法 | 使い道 | 借入回数 | 金利の目安 |

|---|---|---|---|

| カードローン | 自由(事業用は除く) | 限度額内で何度でも | 年1.5〜15.0%前後 |

| フリーローン | 自由(事業用は除く) | 1回のみ(一括借入) | 年1.0〜14.5%前後 |

| 目的別ローン | 用途が限定(教育・車等) | 1回のみ | 年1.0〜4.0%前後 |

| 当座貸越 | 自由(少額・つなぎ) | 残高不足時に自動 | 定期預金金利+0.5%等 |

表のとおり、使い道が自由なほど金利は高め、用途が限定されるほど金利は低めという傾向があります。これは銀行から見たリスクの差が反映されているためです。

なお、消費者金融を含めた「お金を借りる方法そのものの全体像」はお金を借りる方法の種類でも整理しています。銀行以外の選択肢も比べたい場合はあわせて確認してください。

カードローンとフリーローンの使い分け

銀行の借入で最初に検討されるのが、カードローンとフリーローンです。「繰り返し借りたいか」「一度で済むか」で選ぶのが基本になります。

両者は似ていますが、借り方と金利の性格がはっきり違います。混同したまま申し込むと、後で「思っていた使い方ができない」となりがちです。

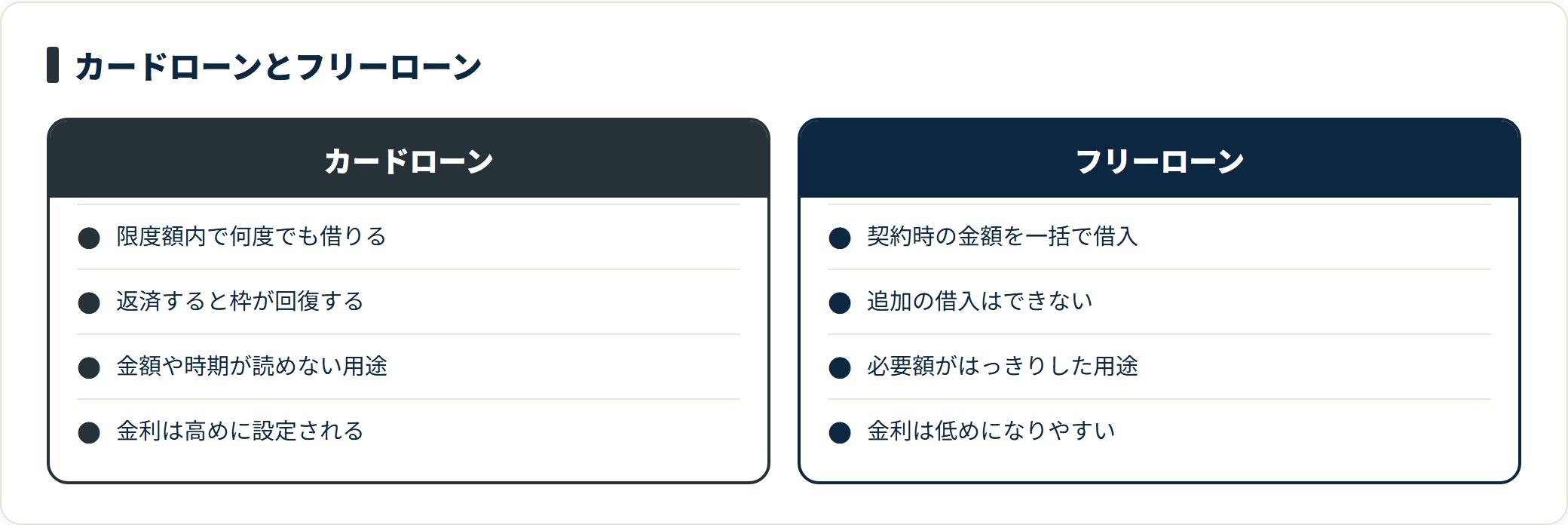

カードローン:繰り返し借りられる代わりに金利は高め

カードローンは、設定された限度額の範囲内で何度でも借りたり返したりできる借入です。生活費の補填や急な出費など、金額や時期が読めない用途に向きます。

返済が進むと利用可能額が回復し、その分をまた借りられます。便利な反面、使途が自由な分だけ金利は高めに設定される点に注意してください。

カードローンの仕組みそのものはカードローンとは?で基礎から解説しています。

フリーローン:一度きりの借入で金利は低め

フリーローンは、契約時に決めた金額を一括で借りて、あとは返すだけの借入です。証書貸付という方式で、追加の借入はできません。

結婚・引っ越し・まとまった支払いなど、必要額がはっきりしている用途に向きます。借入が一度きりな分、カードローンより金利が低めに設定される傾向があります。

北陸銀行などの解説によれば、フリーローンの金利は年1.0〜14.5%前後、カードローンは年1.5〜15.0%前後が目安とされ、同じ銀行でもフリーローンのほうが低くなりやすい傾向があります。ただし適用金利は借入額・審査結果で変わるため、最終的な条件は各行の公式情報でご確認ください(2026年6月閲覧)。

「使い道が決まっていて追加で借りる予定がない」ならフリーローン、「いくら要るか読めない・繰り返し使う」ならカードローン。この一点で多くの人は絞り込めます。

目的別ローンと当座貸越という選択肢

カードローン・フリーローン以外にも、銀行には目的別ローンと当座貸越という選択肢があります。条件が合えば、より低金利で借りられる可能性があります。

特に当座貸越は、見落とされやすい手段です。定期預金がある人は知っておく価値があります。

目的別ローン:使い道を限定して金利を下げる

目的別ローンは、使い道を「教育」「自動車」「リフォーム」などに限定する代わりに、金利を低く抑えたローンです。

| 主な目的別ローン | 主な用途 | 金利の傾向 |

|---|---|---|

| 教育ローン | 入学金・授業料・教材費 | 低め(年2〜4%前後) |

| マイカーローン | 車両購入・車検・免許 | 低め(年1〜3%前後) |

| リフォームローン | 増改築・設備更新 | 低め(年2〜4%前後) |

使途が決まっている支出は、フリーローンより目的別ローンのほうが金利面で有利になりやすいです。申込時に見積書や請求書など使途を示す書類が必要になる点だけ押さえてください。

なお教育費については、銀行ローンの前に日本政策金融公庫の「国の教育ローン」という公的な選択肢もあります。条件によっては民間より低金利のため、後述の公的制度とあわせて検討してください。

当座貸越:定期預金を担保にした自動融資

当座貸越は、総合口座で普通預金の残高が足りなくなったとき、預けている定期預金などを担保に自動で立て替えてもらえる仕組みです。

たとえば公共料金の引き落とし日に残高が不足しても、定期預金の一定割合(一般に9割・上限あり)まで自動で借り入れられ、残高が戻れば自動で返済されます。申込手続きなしに使える「つなぎ」の手段です。

- すでに総合口座と定期預金があれば新たな審査は不要なことが多い

- 金利は担保の定期預金金利に0.5%程度を上乗せした水準で、カードローンよりかなり低い

- あくまで少額・短期のつなぎ向け。大きな額や長期の借入には向かない

「数日後に入金がある」「少額が一時的に足りない」といった場面では、カードローンを新規契約するより当座貸越のほうが負担が軽く済むことがあります。手持ちの口座を一度確認してみてください。

銀行の審査はなぜ消費者金融より時間がかかるのか

銀行で借りるときに必ず知っておきたいのが、銀行カードローンは即日では借りられないという点です。「今日中に必要」という場面では、ここが大きな分かれ目になります。

理由は、銀行ならではの審査の仕組みにあります。仕組みを理解しておくと、申込のタイミングを誤りません。

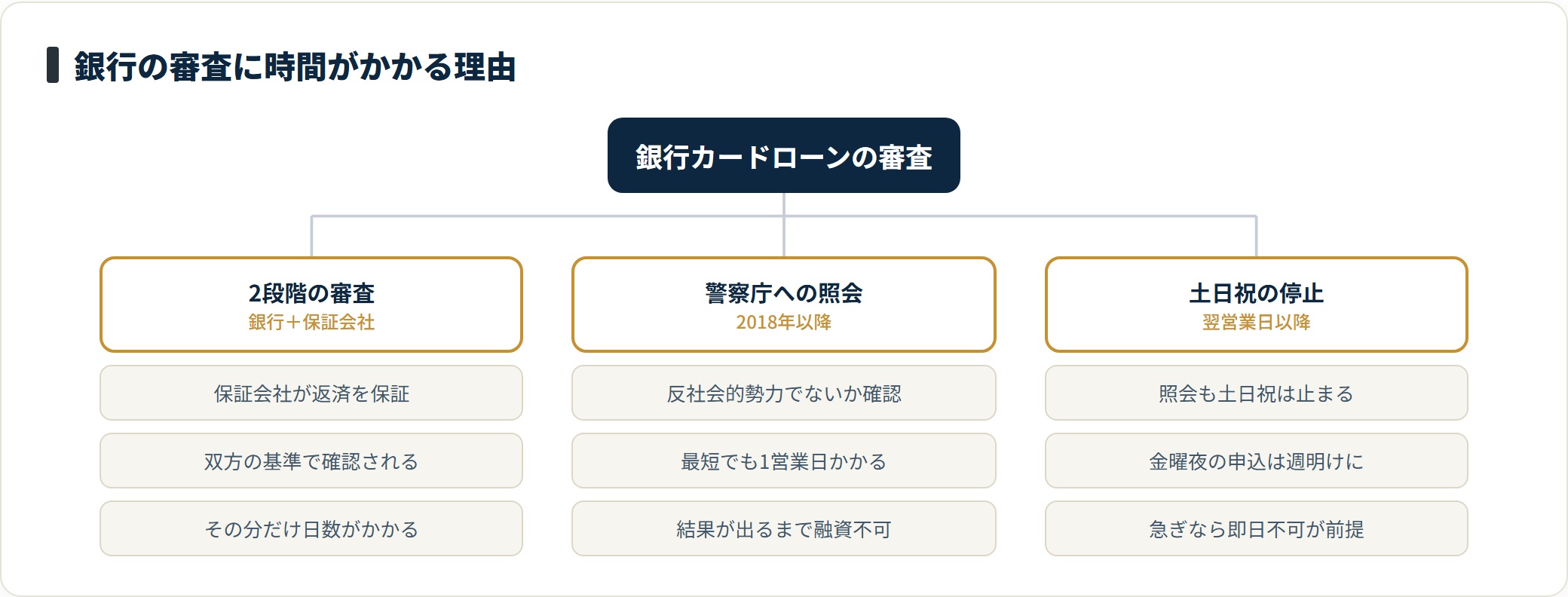

2段階審査と警察庁データベース照会

銀行カードローンの審査が時間を要するのは、主に次の2つの理由です。

- 銀行と保証会社の2段階で審査する:保証会社が返済を保証する仕組みのため、双方の基準で確認される

- 警察庁データベースへの照会が必要:反社会的勢力でないかの確認に最短でも1営業日かかる

特に2つ目が決定的です。2018年以降、銀行カードローンは申込時に警察庁データベースへの照会が求められ、その結果が出るまで融資を実行できません。このため、最短でも翌営業日以降の借入になります。

土日祝日は照会も止まるため、金曜夜の申込は週明けまで動かないことも珍しくありません。急ぎなら「銀行は即日不可」を前提に計画してください。

必要書類と審査に落ちやすい人

申込に必要な書類は、銀行・金額によって変わりますが、おおむね次のとおりです。

| 書類の種類 | 必要になる場面 | 例 |

|---|---|---|

| 本人確認書類 | ほぼ全ての申込 | 運転免許証・マイナンバーカード等 |

| 収入証明書類 | 借入希望額が大きい場合 | 源泉徴収票・給与明細・確定申告書等 |

| 使途確認書類 | 目的別ローン | 見積書・請求書・契約書等 |

審査で見られるのは、安定した収入があるか・他社借入が多すぎないか・信用情報に延滞などの記録がないかです。直近に延滞がある状態での申込は、銀行ではまず通りにくくなります。

どうしても急ぐ事情がある場合の選択肢は即日融資の基礎知識で整理しています。ただし「即日」をうたう情報には冷静な確認が必要です。

借りる前に確認したい公的制度と消費者金融との使い分け

最後に、銀行で借りる前に立ち止まって確認したいことを整理します。借入は「最後の手段」であり、先に使える制度がないかを確かめるほうが安全です。

銀行・消費者金融・公的制度には、それぞれ向いている場面があります。性格を理解して使い分けてください。

銀行と消費者金融の使い分け

銀行は金利が低い一方、審査が厳格で時間がかかります。消費者金融はスピードが速い一方、金利は高めです。

- 金利を抑えたい・急いでいない

- まとまった額を計画的に借りたい

- 安定した収入があり審査に時間をかけられる

- 今日・明日中に資金が必要(銀行は即日不可)

- 少額を短期で借りてすぐ返したい

両者の違いをさらに詳しく比べたい場合は、銀行カードローンと消費者金融の違いで金利・審査・スピードを掘り下げています。

なお、銀行カードローンは銀行法に基づくため、貸金業法の総量規制(年収の3分の1まで)の対象外です。ただし近年は各行の自主規制で借りすぎを防ぐ運用が一般的です。総量規制の仕組みは総量規制とは?で確認できます。

借りる前に検討したい公的制度

教育費・生活費など用途によっては、民間より低金利・無利子の公的制度が使える場合があります。

- 教育費:日本政策金融公庫「国の教育ローン」、各自治体の奨学金・教育支援

- 生活費:社会福祉協議会の生活福祉資金貸付、緊急小口資金

- 失業・収入減:住居確保給付金、求職者支援制度

これらは銀行ローンより負担が軽いことが多く、借りる前にまず検討する価値があります。詳しくはお金がないとき頼れる公的支援制度で整理しています。

よくある質問

銀行でお金を借りる方法について、よく寄せられる疑問を整理します。

Q1. 銀行で即日お金を借りることはできますか?

銀行カードローンは、原則として即日の借入はできません。銀行と保証会社の2段階審査に加え、申込時の警察庁データベースへの照会に最短でも1営業日かかるためです。土日祝日は照会も止まるため、最短でも翌営業日以降の融資になります。今日・明日中に必要な場合は、銀行以外の選択肢も含めて慎重に検討してください。

Q2. カードローンとフリーローン、どちらを選べばいいですか?

「使い道が決まっていて追加で借りる予定がない」ならフリーローン、「いくら必要か読めない・繰り返し使う」ならカードローンが基本の考え方です。フリーローンは一括借入の代わりに金利が低め、カードローンは何度でも借りられる代わりに金利が高めという違いがあります。まず自分の借り方がどちらかを整理すると絞り込めます。

Q3. 銀行でお金を借りるときに必要な書類は何ですか?

ほぼ全ての申込で本人確認書類(運転免許証・マイナンバーカード等)が必要です。借入希望額が大きい場合は、源泉徴収票や給与明細などの収入証明書類も求められます。目的別ローンでは、使い道を示す見積書や請求書などの書類が必要です。必要書類は銀行や金額で変わるため、申込前に各行の公式情報で確認してください。

Q4. 定期預金があれば手続きなしで借りられると聞きましたが本当ですか?

総合口座の「当座貸越」のことです。普通預金の残高が不足したとき、預けている定期預金などを担保に、一定割合(一般に9割・上限あり)まで自動で立て替えてもらえる仕組みです。新たな審査が不要なことが多く、金利も低めですが、あくまで少額・短期のつなぎ向けです。大きな額や長期の借入には向きません。お持ちの口座が総合口座か確認してみてください。

Q5. 銀行カードローンは総量規制の対象ですか?

銀行カードローンは銀行法に基づくため、貸金業法の総量規制(年収の3分の1まで)の対象外です。ただし、過剰な貸付を防ぐため、各銀行が自主的に借入上限を設けて審査する運用が一般的になっています。対象外であっても無制限に借りられるわけではなく、返済能力の範囲で借りることが大切です。

まとめ:使い道と借り方で選ぶ

銀行でお金を借りる方法を、最後に整理します。

- 銀行の借入はカードローン(何度でも・使途自由)とフリーローン(1回・低金利)が基本の2択

- 使い道が決まっているなら目的別ローンが低金利。定期預金があるなら当座貸越も選択肢

- 銀行は即日不可。2段階審査と警察庁データベース照会で最短でも翌営業日以降

- 金利重視・計画的なら銀行、スピード重視なら消費者金融と使い分ける

- 教育費・生活費は公的制度のほうが負担が軽い場合がある。借りる前に確認する

銀行の借入は「使い道が自由か」「一度きりか繰り返しか」で選ぶのが基本です。金利の低さだけでなく、自分の借り方に合うかで判断してください。

そして、借りる前にまず公的制度で足りないかを確認するのが安全です。焦って高い金利で借りる前に、選択肢を一通り見比べることをおすすめします。

銀行と消費者金融のどちらが自分の状況に合うか、各社の金利・限度額・条件を横断で確認してから判断してください。

あわせて読みたい

免責事項

※本記事は2026年6月時点の公開情報をもとにした一般的な整理です。各ローンの金利・限度額・審査基準・必要書類・総量規制の取り扱いは、各金融機関や年度によって異なり、変更される場合があります。最新かつ正確な情報は、必ず各金融機関の公式サイトおよび金融庁の公表資料でご確認ください。借入は返済能力の範囲で計画的に行ってください。返済が困難な場合や多重債務でお困りの場合は、消費生活センター(消費者ホットライン188)・法テラス・日本貸金業協会の相談窓口・各自治体の社会福祉協議会など、無料の相談窓口を早めにご利用ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。