お金がないとき、借金の前に使える公的な貸付・給付・減免があります。生活福祉資金貸付・緊急小口資金・住居確保給付金など主な制度の役割と窓口、状況別の相談先、無理なく頼る順番まで整理します。

この記事でわかること

- 消費者金融で借りれないときでも、借金の前に使える公的な貸付・給付・減免があること

- 生活福祉資金貸付・緊急小口資金・生活困窮者自立支援・求職者支援・住居確保給付金など主な制度の役割と窓口

- 収入減・失業・多重債務など状況別にどこへ相談すればよいか

- 「すぐもらえるお金」と「あとで返す貸付」の違いと、無理なく頼る順番

公的情報源: 厚生労働省「生活福祉資金貸付制度」(参照)/厚生労働省「生活困窮者自立支援制度」(参照)(2026年6月閲覧)

結論を先に書きます

「本当にお金がなくて、もう借りられない」――そんなとき、最初に頼るべきは消費者金融ではありません。国や自治体には、借金の前に使える公的支援が用意されています。

公的支援には、あとで返す「貸付」だけでなく、返さなくてよい「給付」、支払いを軽くする「減免」、専門家に無料で相談できる「窓口」があります。まず相談窓口に状況を話す。これが遠回りに見えて、最も安全で早い一歩です。

- 借りれないときは、まずお住まいの社会福祉協議会・自治体の相談窓口へ。制度は申請して初めて使える

- 公的支援は「貸付(返す)」「給付(返さない)」「減免(軽くする)」「相談(無料)」の4種類で考える

- 失業・収入減なら住居確保給付金・求職者支援・生活困窮者自立支援が中心になりうる

- 多重債務で苦しいなら借りて埋めず、法テラス・消費生活センター・日本貸金業協会へ。借金は減らせる場合がある

借入を検討する前に、まずは公的支援で足りないか、無理のない範囲かを確認するのが安全です。

結論:借りる前に使える公的支援がある

お金が底をつくと、つい「どこかで借りるしかない」と思い込みがちです。けれども、借りる前に検討できる公的支援を知らないまま、高い金利で借りてしまうのは、もったいない判断になりかねません。

- 公的支援は申請主義。待っていても始まりません。窓口に相談して初めて動きます

- 制度には貸付(返す)と給付(返さない)があり、まず給付・減免が使えないかを確認します

- 収入・世帯・状況で使える制度が変わるため、自己判断であきらめず窓口で確認してください

特に「審査に通らない」「無職で借りられない」という状況こそ、公的支援が想定している場面です。貸す側の審査基準に当てはまらなくても、生活を立て直すための公的な仕組みは別に用意されています。

まずは「自分は借りるしかない」という前提を一度外してください。それが、この記事を読むうえでの出発点になります。

頼れる主な公的支援制度

ここでは、お金に困ったときに使われることが多い主な制度を整理します。制度は大きく「貸付」「給付」「減免」「相談」に分かれます。

下の表は概要です。金額・要件・窓口は年度や自治体によって異なるため、必ず最新情報を公式窓口でご確認ください。

主な公的支援制度の早見表

| 制度 | 種類・内容(目安) | 主な窓口 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得・高齢・障害のある世帯への低利または無利子の貸付。総合支援資金・福祉資金などの種類がある | 市区町村の社会福祉協議会 |

| 緊急小口資金 | 緊急かつ一時的に生計が困難になった場合の少額の貸付(生活福祉資金の一類型) | 社会福祉協議会 |

| 総合支援資金 | 失業などで生活が立て直せない世帯への生活費等の貸付。自立支援とセットで利用 | 社会福祉協議会 |

| 生活困窮者自立支援制度 | 自立相談支援・家計改善・就労準備などの総合的な支援(相談が中心) | 自治体の自立相談支援機関 |

| 住居確保給付金 | 離職・収入減で家賃が払えない人への家賃相当額の給付(返済不要・要件あり) | 自立相談支援機関 |

| 求職者支援制度 | 雇用保険を受けられない求職者への職業訓練と、要件を満たせば訓練中の給付金 | ハローワーク |

表のとおり、「返さなくてよい給付」と「あとで返す貸付」が混在しています。 ここを取り違えないことが大切です。

たとえば住居確保給付金は原則として返済不要の給付ですが、生活福祉資金貸付や緊急小口資金はあとで返す貸付です。借りる前提で考える前に、まず給付や相談から検討してください。

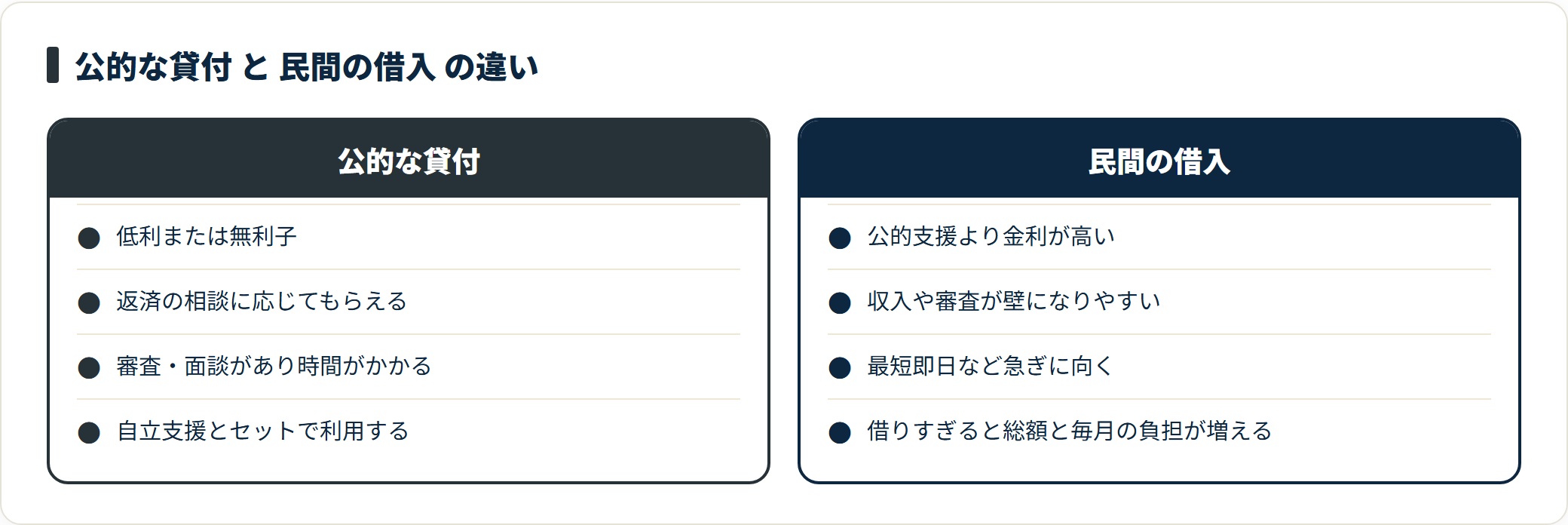

貸付(あとで返す)

生活福祉資金貸付制度は、低所得世帯などを対象にした国の公的な貸付です。緊急小口資金や総合支援資金もこの仲間に含まれます。

民間の借入と違い、低利または無利子で、返済の相談にも応じてもらえるのが特徴です。ただし審査や面談があり、誰でも即日もらえるものではありません。「今日中に現金が要る」という用途には向かない場合があります。

給付・減免(返さない・軽くする)

住居確保給付金のように、要件を満たせば返済不要で受け取れる給付もあります。家賃の支払いに困っている人にとって、心強い制度です。

また、税金・国民健康保険料・公共料金・年金などには、収入が下がったときの減免・猶予の仕組みが用意されていることがあります。「払えないから滞納」ではなく、払う前に窓口へ相談してください。

相談(無料・最初の入口)

そして最も大切なのが相談です。生活困窮者自立支援制度の自立相談支援機関では、家計や仕事を含めて生活全体の立て直しを一緒に考えてくれます。

どの制度が自分に合うか分からなくても問題ありません。窓口は「振り分けの入口」です。まず相談すれば、必要な制度につないでもらえます。

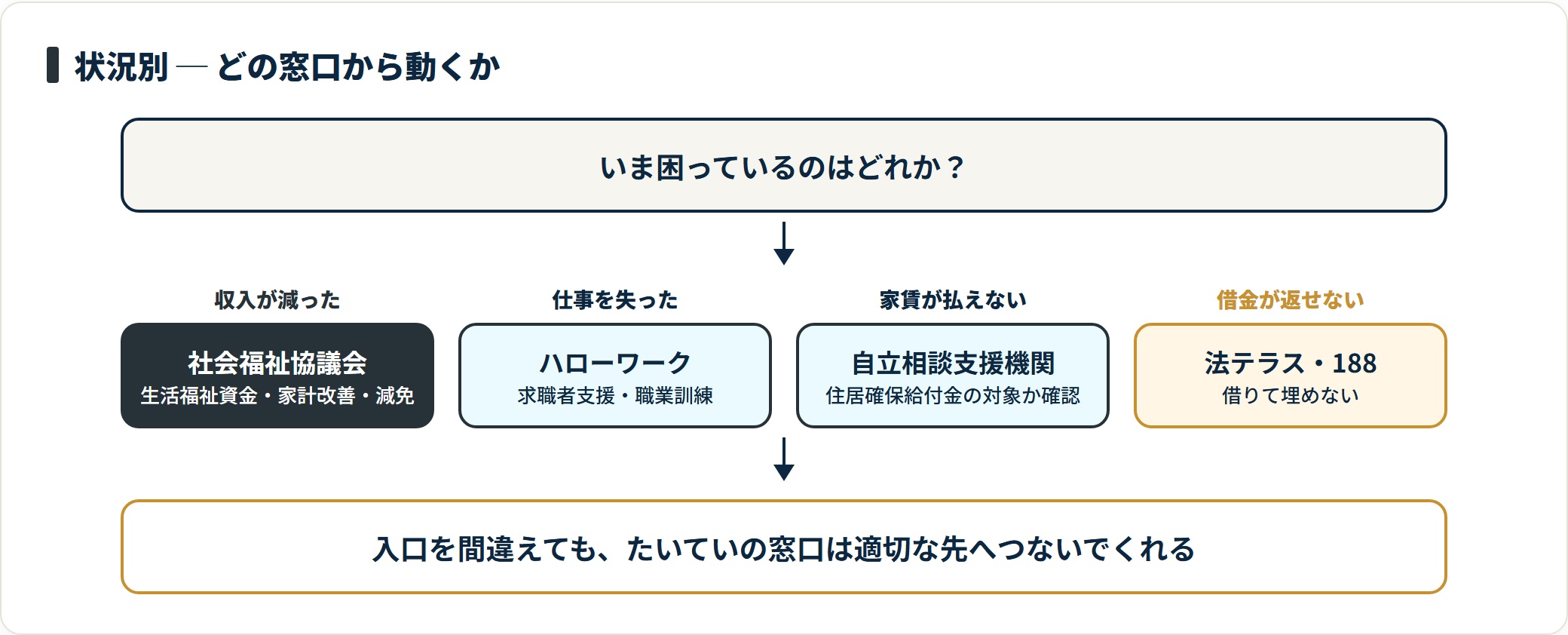

状況別の相談先

「制度は分かったが、自分はどこへ行けばいいのか」――ここを状況別に整理します。入口を間違えても、たいていの窓口は適切な先につないでくれます。 迷ったら近い窓口から動いてください。

- 収入が減って生活が苦しい:お住まいの社会福祉協議会と自治体の自立相談支援機関。生活福祉資金貸付・家計改善・減免の相談が中心

- 仕事を失った・求職中:ハローワーク(求職者支援・職業訓練)と自立相談支援機関(住居確保給付金)。雇用保険の有無も確認

- 家賃が払えそうにない:自立相談支援機関で住居確保給付金の対象か確認。滞納が増える前に早めに

- 税・保険料・公共料金が払えない:各窓口(市区町村・年金事務所・各事業者)へ減免・分割・猶予を相談。滞納前の相談がポイント

- 借金が多くて返済が回らない:法テラス・消費生活センター(消費者ホットライン188)・日本貸金業協会。借りて埋めない

この記事で紹介した制度は、いずれも窓口への相談・申請から始まります。新たに借りて当面をしのぐより、まず無料の相談窓口で状況を話すほうが、結果的に負担が軽くなることが少なくありません。借りる前に、相談する。この順番を意識してください。

社会福祉協議会の窓口は全国の市区町村にあります。連絡先が分からない場合は、全国社会福祉協議会のサイトや自治体のホームページから、お住まいの地域の窓口を確認できます。

借金で困っているときの相談先

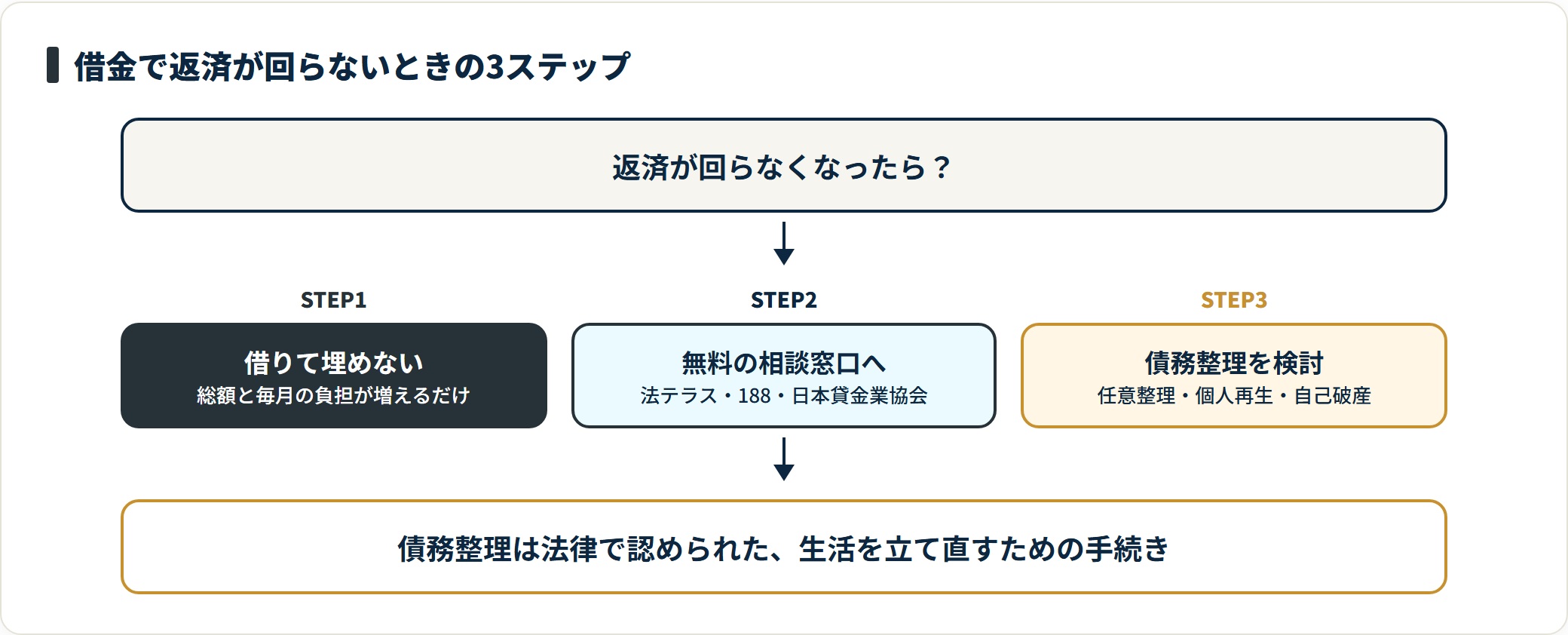

すでに借入があって返済が苦しい場合、最もやってはいけないのが「別の業者でさらに借りて埋める」ことです。新たな借入は、目先の不安をやわらげても、総額と毎月の負担を増やしてしまいます。

- 法テラス(日本司法支援センター):収入等の条件を満たせば、無料の法律相談や費用の立替を利用できる場合があります

- 消費生活センター(消費者ホットライン188):身近な相談の入口。適切な窓口へ案内してもらえます

- 日本貸金業協会の相談窓口:貸金業に関する相談・苦情を受け付けています

- 債務整理という選択肢:任意整理・個人再生・自己破産など。借金を減らす・なくす方法があり、まず無料相談で適否を確認できます

債務整理は「人生の終わり」ではありません。法律で認められた、生活を立て直すための手続きです。どの方法が合うかは状況によって異なるため、個別の判断は必ず弁護士・司法書士など有資格者にご相談ください。

返済が苦しいと感じた時点が、相談すべきタイミングです。追い詰められる前に動くほど、選べる選択肢は多く残ります。

よくある質問

お金がないときの公的支援について、相談現場で多い疑問を整理します。

Q1:無職でも使える公的支援はありますか?

あります。仕事を失った人や求職中の人向けには、ハローワークの求職者支援制度(職業訓練と要件を満たせば給付金)や、自立相談支援機関の住居確保給付金などが想定されています。民間の借入は収入や審査が壁になりやすい一方、公的支援は「収入が乏しい・仕事がない」状況を前提にした仕組みです。まずは自治体の自立相談支援機関やハローワークに相談してください(要件は各制度で異なります)。

Q2:すぐにもらえるお金はありますか?

「申請したその日に現金がもらえる」制度は基本的に多くありません。多くの制度は申請・審査・面談を経るためです。ただし、緊急小口資金のように緊急時の少額貸付を想定した制度や、状況に応じた給付・減免もあります。「今日中に必要」という場合でも、まずは社会福祉協議会や自治体の窓口に至急の事情として相談してください。金額・要件・支給時期は年度や自治体で異なるため、最新情報は公式窓口でご確認ください。

Q3:生活福祉資金貸付とはどんな制度ですか?

低所得世帯・高齢者世帯・障害者世帯などを対象に、低利または無利子で生活資金などを貸し付ける国の制度です。緊急小口資金や総合支援資金もこの制度に含まれます。窓口は市区町村の社会福祉協議会で、生活の立て直しに向けた相談とセットで利用するのが基本です。あくまで「あとで返す貸付」である点に注意し、まず給付・減免・相談が使えないかを先に確認してください。

Q4:借金が多すぎて返せません。どこに相談すればいいですか?

別の業者で借りて埋めるのは避けてください。まず法テラス・消費生活センター(消費者ホットライン188)・日本貸金業協会などの無料相談窓口に相談しましょう。状況によっては任意整理・個人再生・自己破産といった債務整理で借金を減らせる・なくせる場合があります。どの方法が適切かは個別事情によるため、最終的な判断は弁護士・司法書士など有資格者にご相談ください。

まとめ:借りる前に、まず相談する

お金がないときに頼れる公的支援を、最後に整理します。

- 借りれないときは、まず社会福祉協議会・自治体の自立相談支援機関へ。公的支援は申請して初めて使える

- 制度は貸付(返す)・給付(返さない)・減免(軽くする)・相談(無料)の4種類で考える

- 失業・収入減なら住居確保給付金・求職者支援・生活困窮者自立支援が中心になりうる

- 借金が苦しいときは借りて埋めず、法テラス・消費生活センター188・日本貸金業協会へ。債務整理で減らせる場合がある

「もう借りるしかない」と思ったときこそ、いったん立ち止まってください。公的支援は、生活を立て直すために用意された仕組みです。一人で抱え込まず、無料の窓口に状況を話すところから始めましょう。早く動くほど、選べる道は多く残ります。

借入を検討する場合も、無理のない範囲か、公的支援で足りないかを先に確認するのが安全です。

関連記事

免責事項

※制度の要件・金額・支給時期・窓口は、自治体や年度によって異なり、変更される場合があります。最新かつ正確な情報は、厚生労働省・お住まいの社会福祉協議会・自治体の相談窓口・ハローワーク・法テラス等の公式窓口で必ずご確認ください。本記事は2026年6月時点の公開情報をもとにした一般的な整理であり、個別の支援可否を保証するものではありません。借金・債務整理など法的な判断は弁護士・司法書士など有資格者に、生活費にお困りの場合は社会福祉協議会・消費生活センター(消費者ホットライン188)・法テラス等の無料相談窓口を早めにご利用ください。