カードローン・消費者金融の審査に通らない主な理由は信用情報・他社借入・年収・申込ブラック・在籍確認の5つです。理由ごとの対処の切り分けや、やってはいけないこと、公的な相談先まで整理します。

この記事でわかること

- カードローン・消費者金融の審査に通らない主な理由5つ(信用情報・他社借入・年収・申込ブラック・在籍確認)

- 落ちた理由ごとに「いま自分にできる対処」を切り分ける考え方

- 通らないときに絶対にやってはいけないこと(「審査なし」「激甘」をうたう業者・ヤミ金・短期間の多重申込)

- 返済が苦しい・多重債務のときの公的な相談先と、債務整理という選択肢

まず押さえてほしいこと

審査に落ちると「自分はもう借りられないのか」と不安になりますよね。けれども、審査に通らないのは「人格の否定」ではなく、その時点の数字や記録が条件に届いていないだけです。

理由を切り分ければ、次にやるべきことは見えてきます。逆にいちばん危ないのは、焦って「審査なし」「誰でも借りられる」をうたう業者に手を出すこと。ここだけは先に強くお伝えしておきます。

審査の仕組みから理解したい方は、先に基本を押さえると落ちた理由がつかみやすくなります。

審査に通らない|まず理由を切り分ける

審査に落ちる理由は1つとは限りません。複数の要因が重なっていることも多く、「何が原因か」を切り分けないまま再申込しても、また落ちるだけです。

- 記録の問題か:信用情報に延滞・事故の記録が残っていないか

- 数字の問題か:他社借入の合計・年収と希望額のバランスは無理がないか

- 手続きの問題か:短期間の申込が多すぎないか、在籍確認が取れているか

この3つのどれに当てはまるかで、打ち手はまったく変わります。記録の問題なら時間が要りますし、数字の問題なら希望額を下げるだけで通ることもあります。

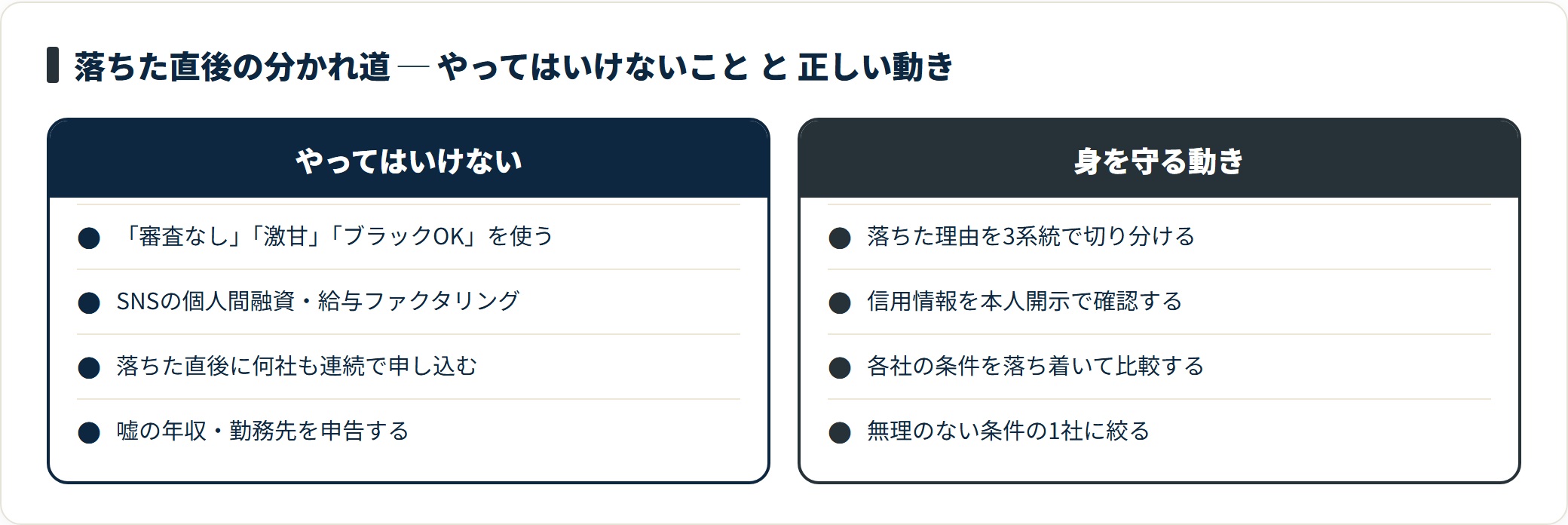

落ちた直後に大事なのは、もう一度申し込むことではありません。まず「なぜ落ちたか」を冷静に見立てること。ここから始めてください。

審査に落ちる主な理由

審査で見られているのは、おおまかにいえば「貸したお金がきちんと返ってくるか」です。その判断材料になるのが、以下の5つです。

理由ごとに「背景」と「いま自分にできる対処」を整理します。まず自分がどれに近いかを確認してください。

下の表は「落ちる理由 × 背景 × できる対処」の対応表です。複数に当てはまる場合は、記録(信用情報)→数字(借入・年収)→手続き(申込・在籍)の順で見直すのがおすすめです。

| 落ちる主な理由 | 背景(審査側の見方) | いまできる対処 |

|---|---|---|

| 信用情報に傷がある | 過去の延滞・滞納・債務整理が記録されている | 記録の有無を信用情報機関で開示確認。事故情報は時間で消えるのを待つ |

| 他社借入が多い | 借入件数・残高が多く、返済余力が乏しいと見られる | 既存の借入を先に減らす。新規ではなく返済を優先 |

| 年収と希望額のバランス | 年収に対し希望額が大きすぎる・収入が不安定 | 希望額を下げる。安定収入を一定期間続けてから検討 |

| 申込ブラック | 短期間に複数社へ申し込み「資金繰りが厳しい」と見られる | 6か月ほど申込を控え、申込履歴が落ち着くのを待つ |

| 在籍確認が取れない | 勤務先への確認ができず、就業実態を確認できない | 連絡可能な時間・方法を事前に整える。勤務先情報を正確に申告 |

ここで注意したいのは、「年収が低いから絶対に通らない」とは限らないという点です。年収そのものより、年収に対する借入の比率や、返済を続けられる安定性のほうが重く見られます。

なお信用情報については、自分の記録を本人開示請求で確認できます。「身に覚えのない事故情報」が原因のこともあるため、思い当たる節がない場合は確認してみてください。確認の手順は審査の仕組みのページでも触れています。

通らないときにやってはいけないこと

審査に落ちると、つい「すぐ借りられる別の手段」を探したくなります。ですが、ここでの選択を間違えると、状況は一気に悪化します。やってはいけないことを先に知っておくほうが、結果的に身を守れます。

- 「審査なし」「激甘」「ブラックでも借りられる」をうたう業者を利用する:正規の貸金業者は、貸金業法により信用情報の確認が義務づけられています。「審査なし」を掲げる時点で、無登録・違法業者(ヤミ金)の疑いが濃いと考えてください

- ヤミ金・SNSの「個人間融資」「給与ファクタリング」に手を出す:法外な利息・取り立て・個人情報の悪用につながります。違法業者は絶対に利用しないのが大原則です

- 落ちた直後に何社も連続で申し込む:申込情報は信用情報に記録され、短期間の多重申込は「申込ブラック」として逆効果になります

- 嘘の年収・勤務先を申告する:発覚すれば信用を失い、以後の審査がさらに不利になります

とくに最初の2つは、お金の問題が「もっと深刻な被害」に変わる入り口です。金融庁も無登録業者への注意を繰り返し呼びかけています。「すぐ貸す」「誰でもOK」という言葉ほど警戒する。これを忘れないでください。

申込先を変える前に、各社の条件を落ち着いて比較するのが安全です。

「どこなら通るか」を探し回るより、まず自分の状況に無理のない条件を選ぶ。そのほうが、結果として通る可能性も上がり、返済も続けやすくなります。

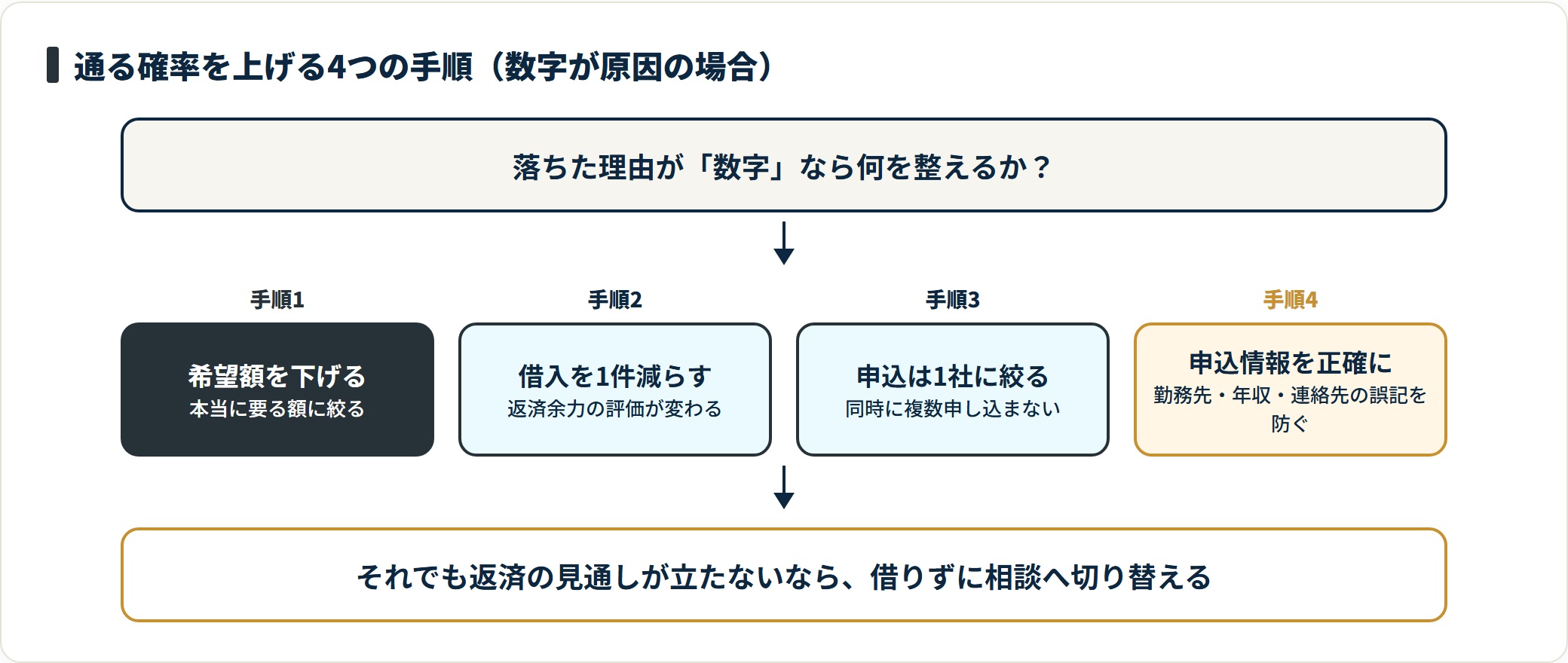

落ちた理由が「数字」なら、まず通る確率を上げる

理由が信用情報の事故ではなく、他社借入や希望額のバランスにある場合は、自分で改善できる余地があります。焦って次の業者を探す前に、ここを整えてください。

- 希望額を必要最小限に下げる:借りたい額ではなく「本当に要る額」に絞る

- 既存の借入を1件でも減らす:件数が減るだけで返済余力の評価が変わる

- 同時に複数申し込まない:1社に絞り、結果を見てから次を考える

- 申込情報を正確に書く:勤務先・年収・連絡先の誤記は否決要因になりうる

「限界まで借りてから動く」より「まだ余裕があるうちに整える」ほうが、選べる選択肢は確実に広がります。

それでも返済の見通しが立たない、毎月の返済が収入を圧迫している、という段階なら、次の章の相談先を検討してください。借りて埋めるのは、いちばん避けたい選択です。

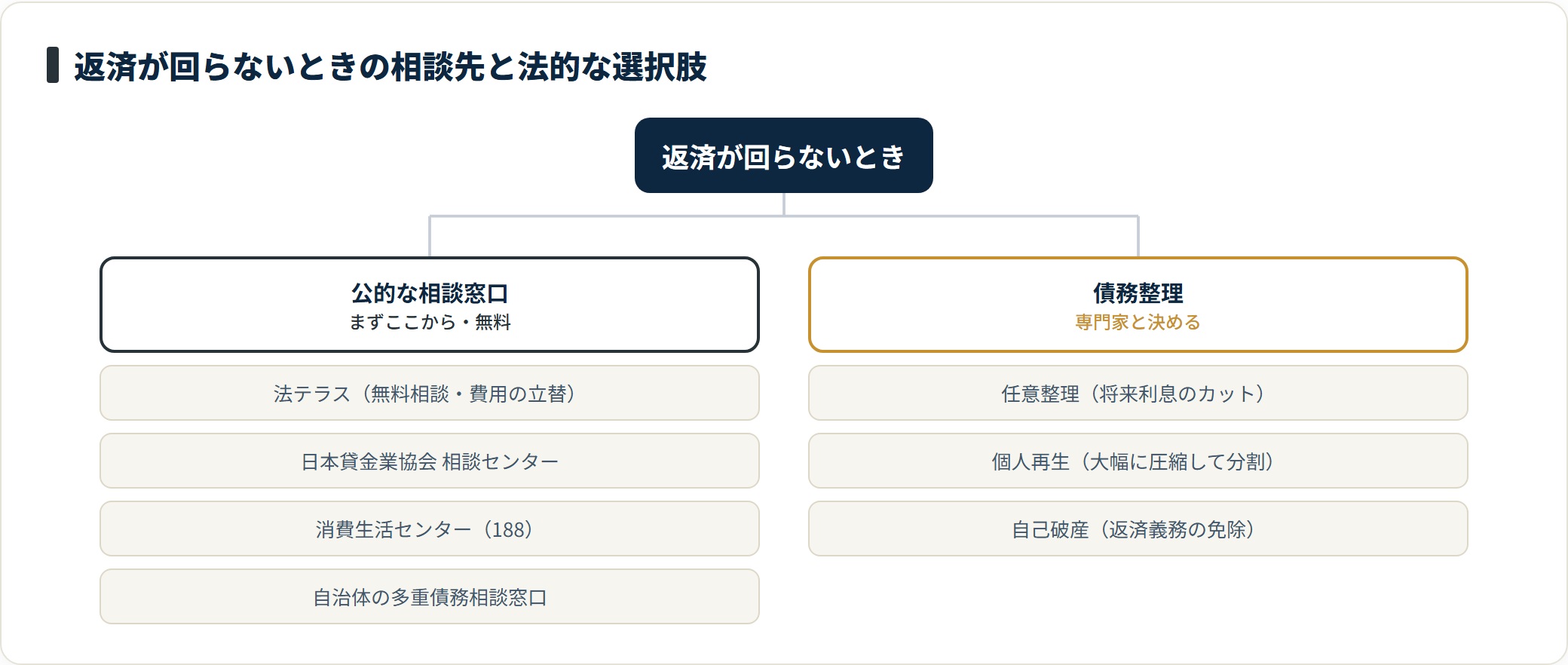

返済が苦しい・多重債務のときの相談先

ここがこの記事で最もお伝えしたい部分です。複数社からの借入が重なって返済が回らないとき、新たに借りて穴を埋めるのは、傷を深くするだけです。借りるのをやめて、早めに公的な相談窓口へ動くほうが、立て直しの道は確実に広がります。

- 法テラス(日本司法支援センター):収入等の条件を満たせば、無料の法律相談や弁護士・司法書士費用の立替制度を利用できる

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済の悩み、多重債務の相談に対応

- 消費生活センター(消費者ホットライン188):身近な相談窓口。違法業者・トラブルの相談も可

- 各自治体の多重債務相談窓口:地域の窓口で生活全体を含めて相談できる

そのうえで、返済が現実的に難しい場合は「債務整理」という法的な選択肢があります。状況に応じて方法が分かれ、どれが適切かは収入・借入額・財産で変わるため、必ず専門家に相談して決めてください。

| 債務整理の方法 | おおまかな内容 | 向きやすいケース |

|---|---|---|

| 任意整理 | 業者と交渉し、将来利息のカット等で返済負担を軽くする | 収入はあり、利息軽減で完済の目処が立つ |

| 個人再生 | 裁判所を通じて借金を大幅に圧縮し、原則分割で返す | 借入が大きいが、住宅等を残しつつ立て直したい |

| 自己破産 | 裁判所を通じて返済義務の免除を受ける | 返済が客観的に不可能な状態 |

いずれも信用情報には一定期間記録が残りますが、それは「もう一度ゼロから立て直すための区切り」でもあります。返済不能のまま延滞を重ねるより、早く相談したほうが選べる手段は多く残ります。

完済できたあとに何をすべきかは、別記事の審査・返済の基本ページもあわせて確認してください。

よくある質問

審査に落ちて困っている方から多い質問を整理します。

Q1:信用情報の事故記録は何年で消えますか?

延滞・債務整理などの事故情報は、記録した信用情報機関や事由により異なりますが、おおむね5年程度で削除されるのが一般的とされています(長期延滞・破産等はより長くなる場合があります)。正確な保有状況は、CIC・JICC・全国銀行個人信用情報センターへの本人開示請求で確認できます。記録が残っている間は、まず延滞をなくし、新規申込を控えるのが現実的です。

Q2:他社借入が多いと、やはり通りにくいですか?

通りにくくなる傾向はあります。借入件数や残高が多いと「返済余力が乏しい」と見られやすいためです。年収の3分の1を超える貸付を原則禁止する総量規制もあり、すでに借入が積み上がっている場合は新規より返済を優先するほうが結果的に近道です。1件でも完済して件数を減らすと、評価が変わることがあります。

Q3:在籍確認なしで借りることはできますか?

正規の貸金業者は就業実態の確認を行うため、「在籍確認が一切ない」ことを前提にはしないほうが安全です。近年は電話以外(書類)での確認に対応する会社もありますが、方法は各社で異なります。「在籍確認なし」を強く打ち出す情報には、無登録業者が紛れていることもあるため注意してください。確認が不安な場合は、申込前に各社へ方法を問い合わせるのが確実です。

Q4:審査に落ちた直後、すぐ別の会社に申し込んでも大丈夫ですか?

おすすめしません。申込情報は信用情報に記録され(保有期間の目安は約6か月)、短期間に何社も申し込むと「申込ブラック」として、かえって審査に通りにくくなります。落ちたら、まず理由を切り分け、改善できる点(希望額・他社借入・申込情報の正確さ)を整えてから、1社に絞って申し込んでください。「審査なし」をうたう業者に流れるのは絶対に避けてください。

まとめ:落ちた理由を切り分け、借りるより相談へ

審査に通らないときの考え方を、最後に整理します。

- 審査に通らない主な理由は信用情報・他社借入・年収バランス・申込ブラック・在籍確認の5つ

- 落ちたら再申込より先に、「記録・数字・手続き」のどれが原因かを切り分ける

- 「審査なし」「激甘」「ブラックOK」をうたう業者・ヤミ金は絶対に利用しない(違法・危険)

- 返済が苦しい・多重債務なら、借りて埋めず法テラス・貸金業協会・自治体窓口へ早めに相談。状況により債務整理も選択肢

審査は「今の数字と記録」で決まるものです。今ある延滞を止め、申込を1社に絞り、無理のない額で整える。この順番が、信用を取り戻すいちばんの近道になります。

返済で行き詰まりそうなときほど、追い詰められる前に相談してください。早く動くほど、選べる手段は多く残ります。

まずは自分の状況に無理のない1社を、条件を見比べて選ぶところから始めましょう。

関連記事

免責事項

※審査基準は各社非公開で変動します。本記事は2026年6月時点の公開情報をもとにした一般的な整理であり、審査結果や特定の融資を保証するものではありません。返済が困難な場合は、法テラスや自治体の多重債務相談窓口へ早めにご相談ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。最新情報は必ず各事業者の公式サイトおよび金融庁登録貸金業者一覧でご確認ください。