消費者金融の審査で重視されるとされるのは返済能力・信用情報・他社借入・雇用形態・申込情報の5項目です。落ちる代表的な3原因と準備、大手の公表データの傾向、落ちた後の対処まで整理します。

この記事でわかること

- 消費者金融の審査基準で一般に重視されるとされる5つの主要項目(返済能力・信用情報・他社借入・雇用形態・申込情報)

- 審査に落ちる代表的な3つの原因と、それぞれに対してできる準備

- アコム・プロミス・アイフルの公表データから読み取れる傾向の違い

- 申込前にできる通過率を高めるための実践的な準備と、落ちた後の落ち着いた対処

公的情報源: 日本貸金業協会・貸金業法(総量規制)、CIC・JICC・KSC(指定信用情報機関)の公開情報をもとに整理

消費者金融の審査基準を正しく理解しておくことは、無駄な申込や審査落ちを避ける近道です。とくに一度審査に落ちてしまうと、その記録が一定期間残るため、闇雲に申し込むほど不利になりやすい仕組みになっています。

この記事では、消費者金融が申込者の何を確認しているのか、なぜ審査に通らないことがあるのかを、貸金業法・総量規制・信用情報の基本に沿って整理します。あくまで一般的な傾向の解説であり、最終的な審査結果は各社・申込内容・時期によって変わる点を前提にお読みください。

結論を先に整理します

消費者金融の審査基準は各社とも非公開ですが、一般に重視されるとされるのは「返済能力(安定した収入があるか)」と「信用情報(過去の返済が滞っていないか)」の2点です。この2つに大きな問題がなければ、ほかの条件が多少弱くても審査対象になりやすいとされています。

逆に、信用情報に延滞・債務整理などの事故情報がある場合や、総量規制(年収の3分の1)の上限に達している場合は、どの消費者金融でも審査に通るのは難しくなります。まずは自分の信用情報と借入残高を把握することが、最初の一歩になります。

- 審査で重視されるとされるのは「返済能力」と「信用情報」の2点。事故情報があるとほぼ通らない

- 総量規制により、消費者金融からの借入合計は年収の3分の1が上限(貸金業法)

- 申込前にCIC・JICCで自分の信用情報を確認し、借入残高が適正か把握しておく

- 申込は1〜2社に絞る。短期間の複数申込は「申込ブラック」になりやすい

消費者金融の審査基準とは?チェックされるとされる5つの主要項目

消費者金融の審査では、一般に「返済能力」「信用情報」「他社借入状況」「雇用形態・勤続年数」「申込情報の正確性」の5項目が確認されるとされています。多くはスコアリングと呼ばれる自動審査で各項目が数値化され、合計が一定の基準を満たすかどうかで判断される仕組みです。

貸金業の実務では、これらの確認は法令上の義務に基づくものでもあります。とくに返済能力の調査は貸金業法で求められており、収入や借入状況を確認せずに貸し付けることはできない設計になっています。

- 返済能力(収入・年収)

- 信用情報(クレジットヒストリー)

- 他社借入件数・残高

- 雇用形態・勤続年数

- 申込情報の正確性

① 返済能力(収入・年収)が最重視されるとされる理由

審査で最も重視されるとされるのは、「貸したお金を無理なく返済できる収入があるか」という点です。正社員・契約社員・派遣・パート・アルバイト・自営業・フリーランスのいずれも審査対象になり得ますが、前提として安定した収入があることが求められます。

目安として、毎月一定の収入があれば審査の土台には乗るとされていますが、収入の安定性や金額によって設定される限度額は変わります。収入が不安定だと、限度額が低く抑えられたり審査が慎重になったりしやすい点は知っておきたいところです。

加えて、貸金業法の総量規制により、消費者金融からの借入合計額は年収の3分の1以下に制限されています。たとえば年収300万円の場合、他社借入も含めた消費者金融からの借入上限は100万円までです。すでに上限に近い、あるいは超えている状態での申込は、審査に大きく影響します。

なお、希望借入額が50万円を超える場合や、他社との合計借入額が100万円を超える場合は、収入証明書(源泉徴収票・給与明細など)の提出が必要になるとされています。

② 信用情報機関に記録されるクレジットヒストリー

過去の借入・返済の履歴は、指定信用情報機関に記録・管理されています。日本では主に「CIC」「JICC(日本信用情報機構)」「KSC(全国銀行個人信用情報センター)」の3機関があり、消費者金融はこれらを照会して審査を行うとされています。

ここにはクレジットカードの利用状況や過去のローン返済履歴も含まれます。そのため、カードや通信料金の支払いが遅れている場合も審査に影響することがあります。普段の支払いを滞りなく続けること自体が、信用情報を整える行動になります。

とくに審査に大きく響くとされるのが、次の「事故情報」です。

- 長期延滞(一般に61日以上または3か月以上の遅延)

- 債務整理(任意整理・個人再生・自己破産)

- 代位弁済(保証会社が代わりに返済した記録)

これらはいわゆる「ブラック情報」と呼ばれ、機関ごとに一定期間(おおむね5年、自己破産はKSCで最長10年程度とされる)記録が残るとされています。事故情報が登録されている間は、ほぼすべての消費者金融で審査に通るのは難しいのが実情です。

③ 他社借入件数・残高、雇用形態・勤続年数

現在の他社借入件数と残高も、審査で重視されるポイントのひとつです。消費者金融や銀行カードローンからの借入件数が増えると「多重債務」とみなされ、審査が慎重になりやすいとされています。とくに短期間で複数社に申し込んだ履歴があると、「資金繰りに余裕がない」と受け取られる可能性が高まります。

雇用形態と勤続年数もスコアに影響するとされています。一般に、正社員で勤続年数が長いほど評価されやすく、入社直後・試用期間中・転職直後などは評価が下がりやすい傾向があります。パートやアルバイトでも継続的な収入があれば申込は可能とされていますが、収入が少ない場合は限度額が低めに設定されることが一般的です。

自営業・フリーランスの場合は、確定申告書(直近1〜2年分)で収入を示すことで審査対象になります。収入を証明できる書類を整えておくことが、申込の前提になります。

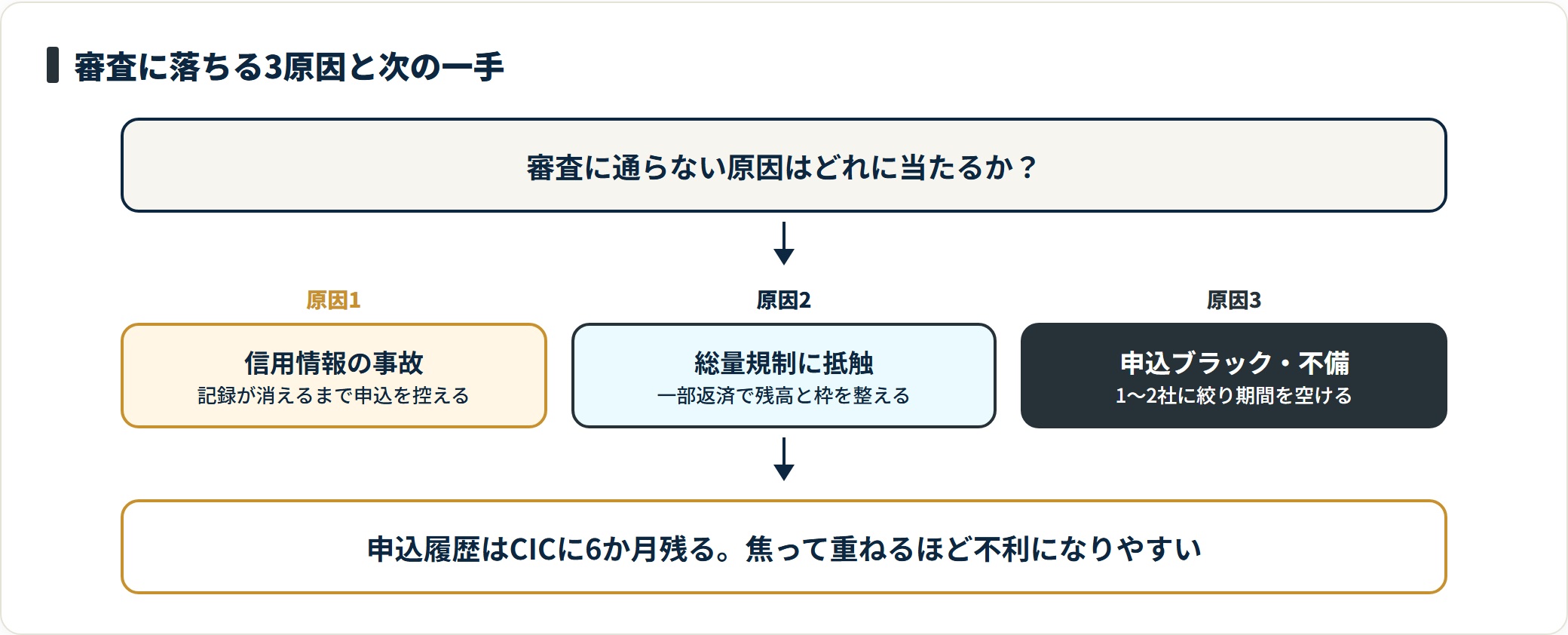

審査に落ちる主な原因と、できる対策

審査に通らない原因は、大きく3つに分けて整理できます。それぞれの背景を理解しておくと、次の申込までに何を整えればよいかが見えてきます。なお、ここで紹介するのは一般的な傾向であり、改善すれば必ず通るという保証ではない点はご了承ください。

- 信用情報に事故情報がある(いわゆるブラックの状態)

- 総量規制に抵触している・収入が基準を下回っている

- 申込情報の不備・短期間での多数申込(申込ブラック)

信用情報に事故情報がある(いわゆるブラックの状態)

信用情報機関に延滞・債務整理などの事故情報が記録されている場合、消費者金融の審査に通るのは難しくなります。これを「ブラックリストに載っている」と表現することがありますが、実際には特定のリストが存在するわけではなく、各機関のデータに事故情報が記録されている状態を指します。

対策の第一歩は、まず自分の信用情報を確認することです。CICはインターネットで500円程度、JICCはスマートフォンアプリで1,000円程度で開示請求できるとされています。事故情報の記録期間が経過するまでは申込を控え、記録が消えた後に改めて申し込むのが現実的です。記録が残っている間に無理に申し込んでも、否決履歴が増えるだけで逆効果になりやすい点に注意が必要です。

総量規制に抵触している・収入が基準を下回っている

消費者金融・カードローンからの借入合計が年収の3分の1を超えている場合、新たな借入は総量規制により原則として認められません。たとえば年収240万円なら上限は80万円で、すでに70万円の借入があれば、追加で借りられるのは原則10万円までという計算になります。この状態で複数社に申し込んでも、否決が続く可能性が高くなります。

収入が少なすぎる場合も、審査に通りにくくなるとされています。根本的な対策は収入を安定させることですが、短期的には既存の借入を一部返済して残高を減らし、申込可能な枠を作るという考え方があります。

なお、銀行カードローンは総量規制の対象外とされていますが、銀行側が独自に上限を設けていることが多く、総量規制の対象外=借りやすいとは限らない点には注意が必要です。

申込情報の不備・短期間での多数申込(申込ブラック)

申込内容に誤りや不正確な情報が含まれていると、それ自体が審査に影響します。住所・電話番号・勤務先情報が信用情報機関の登録内容と一致しない場合や、引っ越し直後で住民票と実際の居住地が異なる場合なども、確認に時間がかかる原因になります。正確で最新の情報を丁寧に入力することが基本です。

また、短期間(目安として6か月以内)に複数社へ申し込んだ記録が残ると、「申込ブラック」と呼ばれる状態になりやすいとされています。申込履歴はCICに6か月間記録されるため、同時申込や連続申込は「資金繰りに余裕がない」と受け取られるリスクがあります。申し込む際は1〜2社に絞り、否決された場合は一定期間を空けてから再申込するのが望ましいとされています。

審査に通りにくいとされる主なケース

- CIC・JICCに延滞・債務整理などの事故情報が記録されている

- 消費者金融からの借入合計が年収の3分の1に達している(総量規制)

- 収入がない、または不安定で収入証明が出しにくい

- 6か月以内に複数社へ申し込んでいる(申込ブラックの状態)

- 申込情報に誤りや不正確な記載がある

- 勤続年数が極端に短い(入社直後など)

主要消費者金融3社の審査傾向を比較

審査の傾向は会社によって異なるとされています。ここでは、アコム・プロミス・アイフルの公表情報をもとに、申込条件や成約率の傾向を整理します。いずれも各社の公式・IR情報をもとにした一般的な目安であり、実際の審査結果を保証するものではありません。

アコム・プロミス・アイフルの傾向の違い

各社が公表している新規成約率(申込者全体に対する割合)は、おおむね30〜45%程度とされています。各社のIR資料では、アコムが約43%、プロミスが約41%、アイフルが約34%前後といった水準が示されています(公表時期により変動します)。

ここで注意したいのは、これらは申込者「全体」に対する割合だという点です。総量規制の範囲内で、信用情報に問題がない申込者に限れば、実際の通過率はこれより高くなると考えられます。成約率の数字だけで「通りやすい・通りにくい」を判断しないことが大切です。

| 項目 | アコム | プロミス | アイフル |

|---|---|---|---|

| 申込可能な年齢 | 20歳以上 | 18歳以上※ | 20歳以上 |

| 最大借入限度額 | 800万円 | 500万円 | 800万円 |

| 最短融資時間 | 最短20分 | 最短3分 | 最短18分 |

| 無利息期間サービス | 30日間無利息 | 30日間無利息 | 30日間無利息 |

| パート・アルバイト | 申込可 | 申込可 | 申込可 |

| 新規成約率(目安) | 約43% | 約41% | 約34% |

※プロミスの18歳・19歳の申込は高校生を除くなどの条件があります。各社の成約率は申込者全体に対する割合で、時期・申込内容により変動します。最短融資時間は申込状況・審査状況により異なります。

銀行系カードローンと消費者金融の審査基準の違い

銀行系カードローン(メガバンク系など)は、消費者金融と比べて一般に審査が慎重とされています。消費者金融より低めの金利を提示している分、求められる信用力の基準が高めに設定されている傾向があるためです。また、銀行系は審査に1〜3営業日かかることが多く、即日での借入には対応していないケースもあります。

一方で、銀行系カードローンは貸金業法の総量規制の対象外とされています。ただし、銀行は独自の基準で貸付を抑制しているため、総量規制の上限に近い借入があっても必ず通るわけではありません。在籍確認や本人確認が厳格に行われる点も、銀行系の特徴のひとつとされています。

審査通過率を上げるために申込前にやっておきたいこと

審査を受ける前の準備は、結果に少なからず影響します。闇雲に申し込む前に、次のポイントを確認・整理しておくことをおすすめします。いずれも「通過を保証する」ものではなく、不利な要素を減らすための準備という位置づけです。

- 自分の信用情報と借入状況を事前に確認する

- 申込情報を正確・最新の状態にそろえる

- 複数社への同時申込を避け、1〜2社に絞る

自分の信用情報と借入状況を事前に確認する

最も大切な準備は、自分の信用情報を確認することです。CICはインターネット開示(数百円程度)で即日確認でき、JICCはスマートフォンアプリで1,000円程度で確認できるとされています。開示した情報に延滞記録や事故情報がなければ、ひとまず安心して申し込めます。事故情報があった場合は、その期間中は申込を控えるのが現実的です。

あわせて、現在の全消費者金融・カードローンからの借入残高を合計し、年収の3分の1以下に収まっているかを確認しておきましょう。たとえば年収360万円なら上限は120万円です。残高が上限に近い場合は、一部を繰り上げ返済して残高を減らしてから申し込むことで、申込可能な枠を確保しやすくなるとされています。

申込情報は正確・最新の情報で記入する

申込フォームには、現在の正確な情報を丁寧に入力することが基本です。過去に申し込んだことがある方は、住所・電話番号・勤務先に変更がないか必ず確認しましょう。引っ越しや転職の後に古い情報のまま申し込むと、信用情報機関の登録内容と食い違い、確認に時間がかかる原因になります。

勤務先の正式名称・住所・電話番号は、名刺や会社のWebサイトで確認してから入力するのが安全です。在籍確認の方法が気になる場合は、事前に各社の在籍確認の進め方を確認しておくとよいでしょう。在籍確認の運用は各社・申込内容によって異なるため、公式の案内で確認することをおすすめします。

複数社への同時申込を避け、1〜2社に絞る

申込履歴はCICに6か月間記録されます。短期間に複数社へ申し込むと「資金繰りに余裕がない」と受け取られ、各社のスコアに影響する可能性があります。これが「申込ブラック」と呼ばれる状態です。申し込む際は、まず1〜2社に絞って結果を待つのが堅実です。

審査結果が出るまでの時間は、最短で数分〜数十分程度の場合もあれば、当日〜翌営業日程度かかる場合もあります。1社で否決された場合は、すぐ別の会社に申し込むのではなく、否決の背景を整理してから一定期間を空けることをおすすめします。その間に信用情報の確認・既存借入の返済・収入の安定化などを進めることで、次回に向けた準備が整います。

申込前に整えておきたい3ステップ

- 信用情報を確認:CIC・JICCで開示し、事故情報がないか確認する

- 借入残高を確認:合計が年収の3分の1以下か確認し、超えていれば繰り上げ返済を検討する

- 申込を絞る:1〜2社に絞り、申込情報を正確・最新の状態でそろえる

審査に落ちた後の落ち着いた対処法

審査に落ちてしまった場合でも、対処の手順を知っておけば、次のステップを冷静に判断できます。焦って複数社に申し込むのは避け、まずは原因を整理することが最も大切です。

信用情報を自分で確認する方法(CIC・JICC)

審査落ちの背景に信用情報の問題が疑われる場合は、CICとJICCに開示請求することで自分の情報を確認できます。CICはインターネット開示・スマートフォン開示(数百円程度)で即日確認できるとされ、JICCはスマートフォンアプリ「JICC信用情報開示アプリ」で1,000円程度で確認できるとされています。

開示した信用情報には、過去の申込履歴・現在の借入残高・延滞記録などが記載されています。「異動情報」という欄に記録がある場合は、事故情報が登録されている状態です。CICは公式サイトから手続きでき、銀行系のローンに関係するKSC(全国銀行個人信用情報センター)も、郵送またはインターネットで開示請求できるとされています。

再申込のタイミングと信用回復のためにできること

審査落ちの後、すぐに再申込するのは避けたいところです。申込履歴はCICに6か月記録されるため、最低でも6か月程度は期間を空けることが推奨されます。その間にできることとして、次のような積み重ねが挙げられます。

- 既存のカードやローンの返済を遅延なく続ける(正常な取引履歴の積み上げ)

- 既存借入の一部を繰り上げ返済し、借入残高を減らす

- 転職直後だった場合は一定期間勤務してから再申込を検討する

- 自営業・フリーランスは確定申告書を整える

クレジットカードで少額の利用と翌月払いを続け、信用情報に正常な取引履歴を積み上げる「クレヒス育て」も、長期的な信用回復につながるとされています。なお、借入が膨らんで返済が苦しい場合は、無理に新たな借入を重ねず、後述の公的な相談窓口に早めに相談することが大切です。

よくある質問

消費者金融の審査について、よく寄せられる質問を整理します。

Q1:消費者金融の審査基準は会社によって違うのですか?

各社が独自のスコアリングを持っているとされるため、審査の傾向は会社によって異なると考えられます。ある会社で否決されても、別の会社では結果が変わるケースもあります。ただし、信用情報に事故情報がある場合や総量規制に抵触している場合は、どの消費者金融でも審査に通るのは難しい点は共通しています。複数社への同時申込は申込ブラックのリスクがあるため、慎重に選んで申し込むことが大切です。

Q2:パートやアルバイトでも消費者金融の審査に通ることはできますか?

パート・アルバイトでも、安定した収入があれば審査対象になるとされています。大手消費者金融はパート・アルバイトの方でも申込可能としています。ただし、収入が少ない場合は限度額が低めに設定されたり、審査が慎重になったりすることがあります。総量規制(年収の3分の1以下)は収入に関わらず適用されるため、希望借入額と年収のバランスを確認してから申し込みましょう。

Q3:審査に落ちた理由を消費者金融に聞くことはできますか?

消費者金融は審査落ちの具体的な理由を開示する義務がなく、基本的に否決理由は教えてもらえません。これは、審査の仕組みを悪用した虚偽申告などを防ぐためとされています。理由を推測するには、自分でCIC・JICCに開示請求して信用情報の状態を確認するか、現在の借入残高と年収の関係(総量規制)を見直すのが現実的な方法です。

Q4:消費者金融の審査は何分・何日で結果が出ますか?

大手消費者金融のスマートフォン審査では、最短で数分〜20分程度で結果が出るケースがあるとされています。ただし、収入証明書類の提出が必要な場合(希望借入額が大きい場合など)や、在籍確認に時間がかかる場合は、当日〜翌営業日になることもあります。銀行系カードローンは消費者金融より時間がかかり、1〜3営業日程度が一般的です。所要時間は申込内容・時期によって変わるため、目安としてとらえてください。

まとめ

消費者金融の審査基準について、最後に要点を整理します。審査基準そのものは非公開ですが、一般に重視されるとされる要素を理解し、申込前に準備しておくことが、無駄な審査落ちを避ける近道になります。

- 審査で重視されるとされるのは「返済能力(収入)」と「信用情報」の2点。事故情報があるとほぼ通らない

- 総量規制により、消費者金融からの借入合計は年収の3分の1が上限。残高が多い場合は先に返済して枠を確保する

- 申込前にCIC・JICCで信用情報を確認し、事故情報の有無・借入残高の適正さを把握しておく

- 申込は1〜2社に絞る。短期間の複数申込は「申込ブラック」になりやすく逆効果

- 審査落ち後は最低6か月ほど期間を空け、その間に残高削減・勤続年数の積み上げ・信用情報の回復を図る

審査の前提となる総量規制や限度額の仕組みについては、総量規制とは何かをわかりやすく解説した記事もあわせて確認しておくと理解が深まります。実際の申込前の確認手順は消費者金融の審査前にチェックすべきことに、通過率を高める準備の全体像は審査に通るためのポイントをまとめた記事に整理しています。

無理のない範囲で計画的に検討すること、そして返済が苦しくなりそうなときは早めに相談することが、何より大切です。

免責事項

※本記事は貸金業法・総量規制・信用情報に関する公開情報をもとにした一般的な整理であり、審査結果や借入の可否を保証するものではありません。金利・限度額・審査条件・無利息期間などは各社・時期により変動します。申込・借入の判断は各公式サイトの最新情報をご確認のうえ、ご自身の責任において行ってください。借入は計画的に。返済にお困りの場合は、日本貸金業協会 貸金業相談・紛争解決センター(0570-051-051)や、各自治体の消費生活センター、法テラスなどの公的な相談窓口に早めにご相談ください。

関連記事

- 消費者金融の審査でチェックされる項目

- 消費者金融の審査になんとしても通りたいときにチェックするポイント

- 消費者金融の審査を通過するコツ

- 消費者金融の審査に通るコツ【審査通りやすい会社も紹介】

- お金を借りる審査に通らない主な理由と対処法

- 消費者金融と信用情報の関係【影響・確認・回復方法】

- 在籍確認とは?消費者金融の電話確認の方法と対処法

- 消費者金融の限度額はどう決まる?増額申請の方法

- 消費者金融で即日融資を受ける方法!当日中に借りるための全手順

- 消費者金融の無利息期間とは?賢い使い方と注意点まとめ

- アイフルの審査は甘い?独立系消費者金融の審査基準と落ちる理由・通過のコツ

- 消費者金融とは?仕組み・銀行との違いをわかりやすく

- 消費者金融の返済シミュレーション!借入額・金利別の毎月返済額と総返済額

- 消費者金融おすすめランキング【2026年最新版】

- アコムとは?特徴・金利・申し込み方法を解説

- お金を借りる方法の種類と選び方