消費者金融は同じ金額を借りても、金利の条件と借り方しだいで返済総額が大きく変わります。年率の数字をただ見比べるだけでは、利息を抑える本当のコツは見えてきません。

「少しでも利息を減らしたい」「無利息期間や借換えで負担を圧縮したい」と考える方へ向けて、本記事では低金利で借りるための実践ポイントを中心に整理します。各社の金利比較・無利息期間の使い方・おまとめや借換えによる金利圧縮まで、利息を減らす具体策にしぼって解説します。

なお、金利や限度額・審査の条件は2026年時点の各社公開情報をもとにした目安です。最新の正確な条件は、必ず各社公式サイトでご確認ください。

消費者金融の金利は無利息期間・借換え・各社比較で利息を圧縮できる。無利息を実質ゼロに近づける使い方、おまとめ・借換えで適用金利を下げる仕組みと注意点、返済総額への影響を整理します。

この記事でわかること

- 無利息期間を活用して利息を実質ゼロに近づける具体的な使い方

- 限度額の増額・おまとめ・借換えで適用金利を下げる仕組みと注意点

- 主要各社の金利・無利息条件を低金利の観点で比較した一覧

- 金利差が返済総額に与える影響と、繰り上げ返済で利息を削る考え方

結論を先に書きます

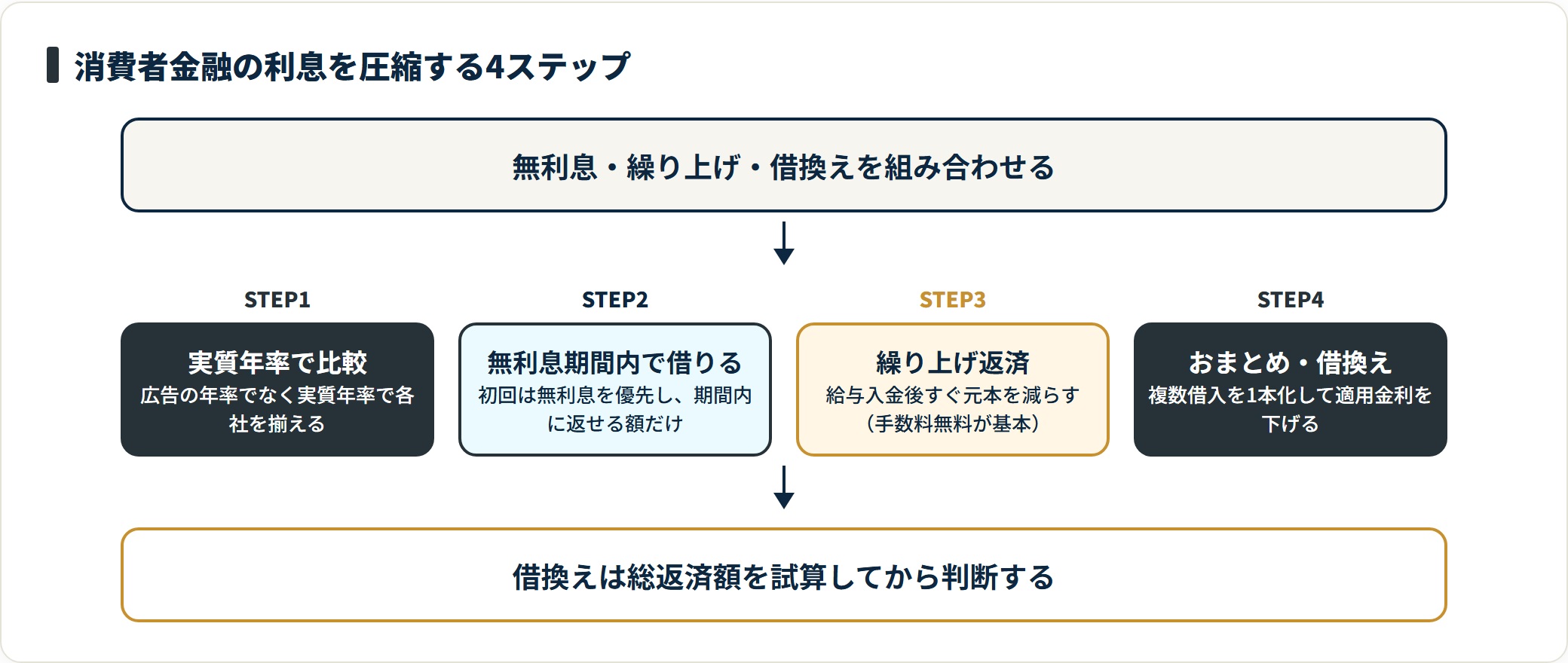

消費者金融の利息を抑える最大のコツは、「低金利の会社を選ぶ」より「金利が効く期間を短くする」ことにあります。無利息期間内に返し切る、繰り上げ返済で元本を早く減らす、限度額やおまとめで適用金利そのものを下げる——この3つを組み合わせると、利息負担は大きく圧縮できます。

金利の数字を1社ずつ眺めるよりも、借り方の設計で利息を減らすほうが効果は実感しやすいはずです。

- 初回利用なら無利息期間サービスを最優先で検討する(期間内完済で利息ゼロ)

- 借入残高が増えると上限金利が下がる仕組みを理解し、無計画な借り増しは避ける

- 複数社からの借入はおまとめ・借換えで1本化すると金利を圧縮できる場合がある

- 繰り上げ返済は手数料無料が基本。元本を早く減らすほど利息は確実に減る

金利の基礎や実質年率の仕組みそのものを詳しく知りたい方は、消費者金融の金利を徹底比較した解説記事も合わせてご確認ください。本記事はその先の「どう借りれば利息を減らせるか」に絞って整理します。

利息を抑える前に押さえる金利の前提

利息を減らすコツに入る前に、金利がどう適用されるかという前提を3点だけ整理します。ここを押さえておくと、後半の実践策の効果が理解しやすくなります。

- 比較は「実質年率」を基準にする

- 利息は日割りで積み上がる

- 借入額が大きいほど上限金利は下がる

比較は「実質年率」を基準にする

各社の金利を比べるときは、必ず「実質年率」で揃えるのが基本です。実質年率は利息に加えて手数料などのコストを含めた数値で、貸金業法により表示が義務付けられています。

広告では低めの「年率」だけが目立つこともありますが、契約前の重要事項説明書で実質年率を確認する習慣が、無駄な利息を避ける第一歩になります。銀行カードローンと比べる際も、同じく実質年率で揃えると差が正確に見えます。

利息は日割りで積み上がる

カードローンの利息は「借入残高×金利÷365×借入日数」で計算され、借りている日数が長いほど積み上がります。10万円を年率18%で30日間借りると利息は約1,479円。これが半年、1年と延びると負担は膨らみます。

つまりできる限り短期間で完済することが、最も確実に利息を減らす原則です。借りる期間を短くするほど、利息は減る——このシンプルな事実が、後述する無利息期間や繰り上げ返済の効果を支えています。

借入額が大きいほど上限金利は下がる

利息制限法では、借入額に応じて上限金利が段階的に下がるよう定められています。元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。

このため、同じ会社でも借入残高が増えると低い金利が適用されやすくなる仕組みになっています。ただし「金利を下げたいから多く借りる」のは本末転倒で、利息の絶対額はむしろ増えます。この点は後半の注意点で詳しく扱います。

無利息期間を使って利息を実質ゼロに近づける

低金利で借りるコツのなかで、最も効果が大きいのが無利息期間サービスの活用です。期間内に完済できれば、利息の支払いは一切かかりません。

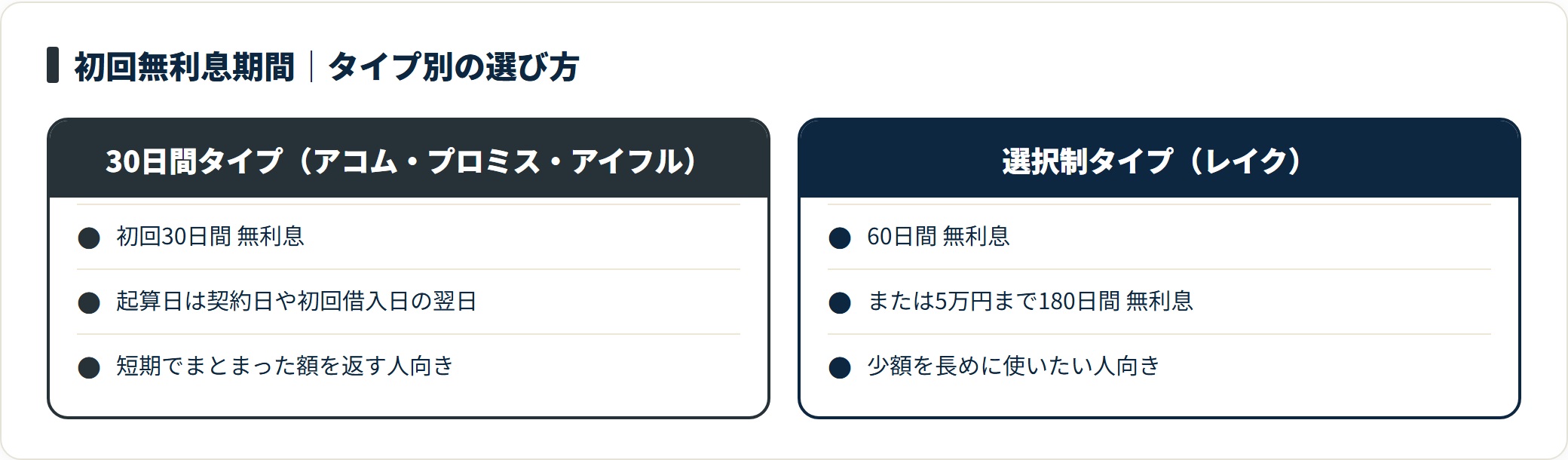

主要各社のうちアコム・プロミス・アイフル・レイクなどが、初回契約者向けに無利息期間を提供しています(2026年時点の各社公開情報・適用条件は要確認)。

| 会社名 | 無利息期間の例 | 起算日の傾向 |

|---|---|---|

| アコム | 初回30日間無利息 | 契約日の翌日から |

| プロミス | 初回30日間無利息(条件あり) | 初回借入日の翌日から |

| アイフル | 初回30日間無利息 | 契約日の翌日から |

| レイク | 60日間 または 5万円まで180日間 | 契約日の翌日から |

※上記は各社公式サイトをもとにした参考値で、適用には条件があります。最新の正確な条件は必ず公式でご確認ください。

短期・少額なら「金額上限が長い無利息」を選ぶ

無利息サービスは会社ごとに設計が違います。

急ぎの少額借入なら、レイクの「5万円まで180日間無利息」のように金額上限はあるが期間が長いタイプが有利になりやすいです。

たとえば5万円を180日間無利息で借りられれば、通常の年率18%で計算した利息(約4,438円)をまるごと節約できます。少額・短期は「日数の長い無利息」を選ぶのが、利息を抑える実践ポイントです。

無利息期間の使い方で利息を最小化する

無利息期間を最大限に活かすコツは、「期間内に返せる金額だけ借りる」という原則を守ることです。期間を過ぎると残高全体に通常金利がかかるため、返済計画を先に立てておくことが欠かせません。

- 無利息サービスは初回契約者限定が多い。2社目以降は通常金利で計算する

- 無利息の起算日が「契約日」か「初回借入日」かを会社ごとに確認する

- 期間終了日をカレンダーに記録し、終了前に繰り上げ返済する

- 無利息で借りても、返済能力の範囲内かを必ず先に確認する

無利息期間の制度そのものをより詳しく知りたい方は、無利息期間の仕組みと使い方の解説記事も参考になります。

適用金利そのものを下げる3つの方法

無利息期間は初回中心の施策ですが、適用される金利そのものを下げるアプローチもあります。ここでは現実的な3つの方法を整理します。

- 限度額の増額で上限金利を引き下げる

- 銀行カードローンを比較対象に加える

- おまとめ・借換えで金利を1本化する

限度額の増額で上限金利を引き下げる

前述のとおり、消費者金融の金利は借入残高に応じて段階的に下がります。返済実績を積んで限度額が増額されると、適用金利も下がることがあります。

ただし、これは「いずれ追加の借入が必要になる」場合に限った話です。金利を下げる目的で不要に多く借りると、利息の絶対額が増えて逆効果になります。増額はあくまで「必要な範囲で結果的に金利が下がる」ものと捉えるのが現実的でしょう。

銀行カードローンを比較対象に加える

消費者金融だけでなく、銀行カードローンを比較対象に加えると、上限金利の差で負担を抑えられる場合があります。主要銀行のカードローンは上限14〜15%程度が多く、消費者金融の上限18%より低めの水準です。

ただし、銀行カードローンは審査に時間がかかる傾向があり、即日の借入には向きません。急ぎなら消費者金融、時間に余裕があれば銀行カードローンで低金利を狙う——という使い分けが現実的です。

| 借入先の種別 | 上限金利の目安 | 向いているケース |

|---|---|---|

| 消費者金融 | 年18.0%程度 | 急ぎ・即日で借りたいとき |

| 銀行カードローン | 年14〜15%程度 | 時間に余裕があり低金利を狙うとき |

※金利は2026年時点の一般的な水準の目安です。実際の適用金利は審査結果により異なります。

おまとめ・借換えで金利を1本化する

複数の消費者金融から借りている場合、おまとめローンや借換えで1本化すると、金利を圧縮できる場合があります。複数の高金利借入を、より低い金利の1社にまとめる仕組みです。

たとえば年率18%の借入が複数あるとき、年率15%前後のおまとめ専用ローンに1本化できれば、利息負担と返済の手間を同時に減らせる可能性があります。ただし借換え後の総返済額が必ず減るとは限らず、返済期間が延びれば利息が増えるケースもあるため、事前の試算が欠かせません。

おまとめや借換えの具体的な比較は、おまとめローンのおすすめ比較記事で詳しく整理しています。複数社からの借入がある方は、こちらも合わせてご確認ください。

金利差と繰り上げ返済が返済総額に与える影響

金利を抑えるコツの効果を、返済総額のシミュレーションで確認します。数%の差でも、積み上がると大きな金額になることが見えてきます。

50万円を36ヶ月で返済した場合の金利別比較

50万円を36ヶ月(3年)・元利均等返済で借りた場合、適用金利によって返済総額は次のように変わります。

| 適用金利(実質年率) | 月返済額(目安) | 返済総額(36ヶ月) | 利息総額 |

|---|---|---|---|

| 年率18.0%(上限金利) | 約18,059円 | 約650,124円 | 約150,124円 |

| 年率15.0% | 約17,333円 | 約623,988円 | 約123,988円 |

| 年率12.0% | 約16,607円 | 約597,852円 | 約97,852円 |

| 年率8.0%(銀行カードローン水準) | 約15,668円 | 約564,048円 | 約64,048円 |

※50万円を36ヶ月・元利均等返済で試算した目安です。実際の返済額は各社の返済方式により異なります。

年率18%と12%では利息に5万円以上の差が生まれ、銀行カードローン水準の8%まで下がれば利息は半分以下になります。金利を数%下げるだけで、返済総額は確実に軽くなる——この数字が、低金利のコツを実践する意味を示しています。

繰り上げ返済で元本を早く減らす

金利を下げられないときでも、繰り上げ返済で利息を削ることはできます。利息は残高に対して日割りでかかるため、元本を早く減らすほど利息は減ります。

大手消費者金融は繰り上げ返済の手数料が無料であることが多く、積極的に活用しやすい仕組みです。たとえば毎月の最低返済額より5,000円多く払うだけでも、完済時期が早まり、利息総額を数万円単位で削減できる場合があります。

- 給与入金後すぐに繰り上げ返済して残高を減らす

- 無利息期間中こそ一部でも繰り上げ返済し、終了後の残高を圧縮する

- 最低返済額だけ払い続けるリボ払いの長期化は避ける

- 返済は必ず無理のない範囲で。ご利用は計画的に行う

低金利を狙うときの注意点と落とし穴

利息を抑えるコツには、見落とすと逆効果になる落とし穴もあります。借入を増やしすぎない・申込を分散しすぎないという2点を中心に整理します。

総量規制と借りすぎのリスク

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1までに制限されています。年収300万円なら貸金業者からの借入合計は100万円までが上限です。

「金利を下げたいから多く借りる」という発想は、この総量規制と利息の絶対額の両面でリスクがあります。複数社から借りる多重債務に陥ると、利息が重なって返済が困難になりやすくなります。

返済が苦しくなった場合は、早めに法テラス(日本司法支援センター)や国民生活センター、日本貸金業協会などの公的窓口へ相談することが、こじれる前の解決につながります。

申込の分散と信用情報への影響

短期間に複数社へ申し込むと、信用情報機関に申込記録が残り、審査に影響することがあるとされています。低金利を探すあまり何社も同時に申し込むと、かえって借入条件が不利になりかねません。

まず1社に絞って申し込み、結果を見てから次を検討する——という手順のほうが、結果的に有利な条件を引き出しやすいとされています。低金利探しの申込分散は、信用情報の面で逆効果になりうる点に注意してください。

よくある質問

低金利で借りるコツについて、よく寄せられる質問を整理します。

Q1:消費者金融の金利は交渉で下げられますか?

基本的に金利は審査結果で決まり、個別の交渉で下げるのは難しいのが実情です。ただし、延滞なく返済を続けた利用者に対して、会社側から金利引き下げを提案するケースはあります。根本的に金利を下げるには、信用情報の改善と返済実績の積み重ねが最も有効な手段とされています。

Q2:無利息期間中に返し切れなかった場合、金利はどう計算されますか?

無利息期間を過ぎた翌日から、残高全体に対して契約時の金利が日割りで適用されます。「残りだけに金利がかかる」という誤解が多いですが、正確には「期間中の利息は0円、終了翌日から通常の金利計算が始まる」仕組みです。返済が遅れそうなら、期間内に一部でも繰り上げ返済して残高を減らしておくと利息を抑えられます。

Q3:消費者金融から銀行カードローンへ借り換えると金利は下がりますか?

借換えが成功すれば、金利は下がる可能性があります。消費者金融の上限18%に対し、銀行カードローンの上限は14〜15%水準のためです。ただし銀行カードローンは審査基準が厳しめで、現在延滞がある場合などは通らないことがあります。また借換え後は元の口座を整理しないと、総量規制の枠が消費されたままになる点にも注意が必要です。

Q4:複数社からの借入を1本化すると、必ず利息は減りますか?

必ず減るとは限りません。おまとめで適用金利が下がっても、返済期間が長く延びれば利息総額は増えることがあります。1本化を検討するときは、月々の返済額だけでなく完済までの総返済額を試算して比べることが大切です。手間の軽減と利息の圧縮を両立できるかを、数字で確認してから判断しましょう。

まとめ

消費者金融で利息を抑えるコツを、最後に整理します。

- 利息を抑える最大のコツは「金利が効く期間を短くする」こと

- 初回なら無利息期間サービスを最優先で活用し、期間内完済を目指す

- 限度額・銀行カードローン・おまとめ/借換えで適用金利そのものを下げる

- 金利差は返済総額に大きく響く。繰り上げ返済で元本を早く減らして利息を削る

- 低金利を狙うあまりの借りすぎ・申込分散は逆効果。ご利用は計画的に

金利の数字を比べるだけでなく、無利息期間・繰り上げ返済・借換えという「借り方の設計」で利息を圧縮する——これが本記事で伝えたい一番の結論です。返済が苦しいときは、早めに公的窓口へ相談することも忘れないでください。

関連記事

免責事項

※本記事の金利・限度額・無利息などの条件は各社公式情報をもとにした参考値で、変動します。実際の適用金利は審査結果により異なります。借入はご自身の返済能力の範囲内でご検討ください。ご利用は計画的に。返済が困難な場合は、日本貸金業協会(0570-051-051)・法テラス・国民生活センターなどの公的窓口へお早めにご相談ください。