消費者金融の返済シミュレーションは、数字を出すこと自体がゴールではありません。出てきた「毎月返済額・総返済額・完済期間」を読み解き、自分に無理のないプランを選ぶところまでが本当の使い方です。

ところが、シミュレーターを叩いて表示された金額をそのまま受け入れて契約してしまうと、毎月の返済が手取りを圧迫したり、完済まで思ったより何年もかかったりしがちです。

この記事では、借入10万〜100万円の金額帯ごとに「結果の何を見て、どのプランを選ぶか」を整理します。金額別の毎月返済額・総返済額の早見表は消費者金融の返済シミュレーション早見表にまとめているので、本記事は「出た数字をどう判断するか」に絞って解説します。

返済シミュレーションでまず見るべきは3つの数字です。10万・30万・50万・100万円など金額別の返済期間の目安や、返済負担率の見方、期間か毎月額かのトレードオフの判断軸まで整理します。

この記事でわかること

- シミュレーション結果で最初に見るべき3つの数字と、その読む順番

- 金額別(10万・30万・50万・100万円)にどの返済期間を目安にするかの考え方

- 毎月の負担を測る「返済負担率」の目安と、危険サインの見抜き方

- 期間を延ばすか・毎月を増やすかのトレードオフの判断軸

- 結果が無理だと感じたときの借入額の見直し・公的相談窓口

公的情報源: 金融庁(参照)/日本貸金業協会(参照)。金利の上限は利息制限法に基づきます。数値は概算で、適用条件は各社・年度で異なります(2026年時点)。

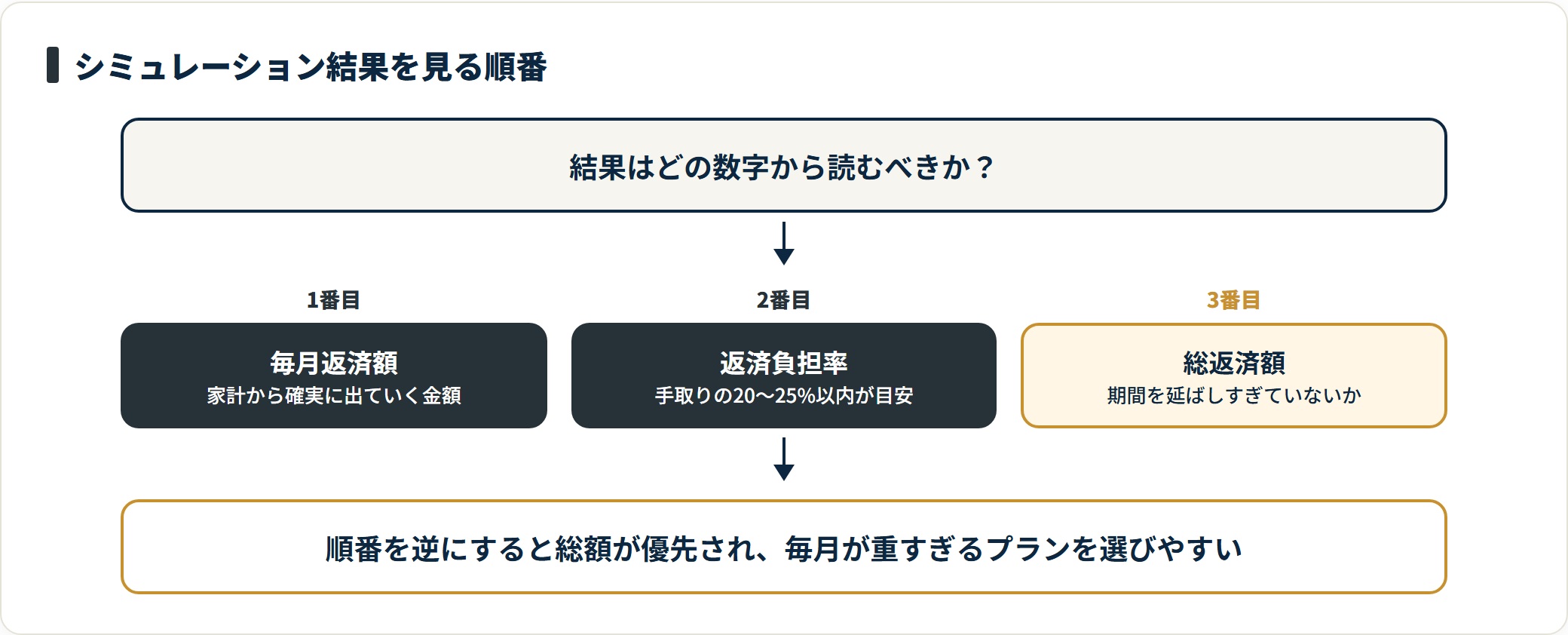

結論を先に書きます

シミュレーション結果は毎月返済額→返済負担率→総返済額の順に読むのが基本です。まず毎月いくら返すかを見て、それが手取り収入のどれくらいを占めるか(返済負担率)を確かめ、最後に総返済額で「払いすぎ」になっていないかを点検します。

プランは「毎月返済額が手取りの20〜25%以内に収まる中で、最も期間が短いもの」を選ぶのが、無理なく利息も抑える現実的な落としどころです。

- 読む順番は毎月返済額→返済負担率→総返済額。表示金額をそのまま受け入れない

- プラン選びの軸は「手取りの20〜25%以内で、最も短い期間」

- 金額が大きいほど期間を延ばしたくなるが、利息は膨らむ。延ばすのは負担率が超える時だけ

- 結果が手取りの3割を超えるなら、借入額そのものを見直すサイン

数字はすべて目安です。実際の返済額は各社の約定返済額・残高スライドの区分・審査結果で変わるため、最終判断は各社公式のシミュレーターと契約条件で必ず確認してください。

返済シミュレーション結果で最初に見るべき3つの数字

シミュレーターが出す結果は数字の羅列に見えますが、見るべきは3つだけです。しかも見る順番に意味があります。

- 毎月返済額(生活に直接効く)

- 返済負担率(無理がないかを測る)

- 総返済額(払いすぎを点検する)

まず毎月返済額を見る理由

最初に見るのは毎月返済額です。総返済額や金利よりも先に、毎月の家計から確実に出ていく金額を押さえます。

ここが家計に合っていなければ、どれだけ総額が魅力的でも返済は続きません。シミュレーターで複数の期間を試し、毎月の数字を3パターンほど並べて比較するのが出発点です。

たとえば30万円なら、12か月・24か月・36か月で毎月返済額がどう変わるかを見比べます。期間が長いほど毎月はラクになりますが、その分だけ後述の総返済額が増えていきます。

次に「返済負担率」で無理がないかを測る

毎月返済額の大きさは、金額だけ見ても判断できません。手取り収入に対する割合(返済負担率)に直して初めて、無理があるかが分かります。

計算式はシンプルです。

| 項目 | 計算式・考え方 |

|---|---|

| 返済負担率 | 毎月の返済額 ÷ 毎月の手取り収入 × 100 |

| 安全の目安 | おおむね20〜25%以内に収める |

| 危険ライン | 30%を超えると生活費を圧迫しやすい |

ここでいう返済負担率は、住宅ローンなど他の借入も合算して考えます。複数の返済がある場合は、その合計で測ってください。

毎月返済額が手取りの20〜25%以内に収まるかが、プラン選びの最初の関門です。ここを超えるプランは、期間を延ばすか借入額を減らすかの調整が必要になります。

最後に総返済額で「払いすぎ」を点検する

3つ目が総返済額です。元本に対して利息がどれだけ上乗せされるかを確認し、「期間を延ばしすぎて利息を払いすぎていないか」を点検します。

総返済額は最後に見るのがコツです。先にここを見ると「総額を減らしたい」が優先されて毎月の負担が重すぎるプランを選びがちになります。まず生活が回るか(毎月返済額・負担率)を確かめ、そのうえで総額を抑える、という順番が現実的です。

利息の計算式そのものや残高スライド方式の仕組みは返済シミュレーション早見表で詳しく整理しています。

金額別に見る返済期間の目安とプランの選び方

ここからは借入額の帯ごとに、シミュレーション結果をどう読み、どの期間を目安にするかを整理します。考え方は共通で「手取りの20〜25%以内で、最も短い期間」です。金額が変わると、その目安に収まる期間が変わってきます。

- 10万円:短期完済を最優先にする帯

- 30万円:毎月の負担と期間のバランスを取る帯

- 50万・100万円:負担率を最優先に期間を決める帯

借入10万円:短期完済を最優先に読む

10万円は、毎月返済額が比較的軽く収まるため、できるだけ短い期間を選びやすい帯です。シミュレーション結果でも、6か月や12か月の毎月返済額が手取りの負担率に収まりやすくなります。

このときの読み方は「短期で返しても毎月が無理なく回るか」だけを確認することです。10万円で24か月など長い期間を選ぶと、毎月はさらに軽くなりますが利息が積み上がります。負担率に余裕があるなら、迷わず短い期間を選ぶのがこの帯の基本です。

無利息期間(初回30日など)内に全額返せる見通しがあるなら、利息を発生させずに済むケースもあります。短期つなぎの利用では、まずこの可能性から検討します。

借入30万円:毎月の負担と期間のバランスを取る

30万円になると、短期完済の毎月返済額がやや重くなり、負担率と期間の綱引きが始まる帯です。ここがプラン選びで最も迷いやすいポイントになります。

読み方の手順はこうです。まず最短に近い期間(12か月など)の毎月返済額を見て、負担率が20〜25%以内に収まるかを確認します。収まるなら短い期間を選びます。収まらない場合に初めて、負担率が25%以内になるまで期間を1段階ずつ延ばすのが正しい順番です。

最初から「毎月をラクにしたい」と長い期間を選ぶのではなく、「負担率を超える分だけ延ばす」と考えると、利息の払いすぎを防げます。複数社から借りている場合は、おまとめローンで一本化し金利引き下げを狙う選択肢もあります。

借入50万・100万円:返済負担率を最優先に期間を決める

50万円・100万円の帯では、短期完済の毎月返済額が大きくなるため、返済負担率を起点に期間を逆算する読み方になります。

具体的には、まず「毎月いくらまでなら手取りの20〜25%以内か」を先に決め、その毎月返済額で完済できる期間をシミュレーターで探します。期間ありきではなく、払える毎月額ありきで期間を決めるわけです。

注意したいのは、負担率に収めるために期間を長くするほど、総返済額が大きく膨らむことです。この帯では「本当にこの金額が必要か」を借入前にもう一度見直す価値があります。借入額を減らせれば、同じ負担率でも期間を短くでき、利息を抑えられます。

なお、金利には法律で上限があります。利息制限法では、元本10万円未満は年20%、10万〜100万円未満は年18%、100万円以上は年15%が上限です。大手各社の上限金利18.0%前後はこの範囲内に収まっています。金額が大きいほど適用金利が下がる傾向があるのは、この区分が背景にあります。

- 10万円:短期完済を起点に。負担率に余裕があれば最短を選ぶ

- 30万円:最短から始め、負担率が超える分だけ期間を延ばす

- 50万・100万円:払える毎月額を先に決め、そこから期間を逆算する

「期間を延ばす」か「毎月を増やす」かの判断軸

シミュレーションで一番迷うのが、毎月の負担と総返済額のトレードオフです。期間を延ばせば毎月はラクになりますが利息は増え、毎月を増やせば総額は減りますが家計は厳しくなります。

このトレードオフは、感覚ではなく軸で判断します。

毎月返済額を優先すべきケース

毎月返済額(=期間を延ばす)を優先するのは、当面の家計を安定させることが最優先のときです。

返済負担率が30%を超えてしまう、収入が不安定で固定費を軽くしたい、といった状況では、まず延滞を防ぐことが何より大切です。延滞は信用情報に影響し、その後の選択肢を狭めます。総額が増えてでも、確実に払い続けられるプランを選びます。

ただし、これは「ずっと長期のまま」という意味ではありません。家計に余裕が出たら繰り上げ返済で期間を縮める前提で、当面だけ毎月を軽くする、という使い方が現実的です。

総返済額を優先すべきケース

総返済額(=毎月を増やす・期間を短くする)を優先するのは、負担率に余裕があるときです。

毎月返済額が手取りの20%程度に収まっていて、さらに上乗せできる余地があるなら、期間を短くするほど利息は確実に減ります。消費者金融は原則として繰り上げ返済に手数料がかからないため、約定返済とは別に余裕資金を元本へ充てる方法も有効です。

| 状況 | 優先する方向 | 具体的な動き |

|---|---|---|

| 返済負担率が30%超/収入が不安定 | 毎月返済額を軽く(期間長め) | まず延滞回避。余裕が出たら繰り上げ返済で短縮 |

| 返済負担率が20%前後で余裕あり | 総返済額を小さく(期間短め) | 期間を短く設定。約定返済に上乗せして元本を早く減らす |

| その中間 | 負担率25%を上限に調整 | 25%に収まる範囲で最短の期間を選ぶ |

繰り上げ返済で利息をどれだけ抑えられるかは繰り上げ返済で利息を減らすコツに具体的な試算をまとめています。

シミュレーション結果に潜む「危険サイン」の見抜き方

結果を読むときは、良いプランを探すだけでなく「このまま借りると危ないサイン」も同時に確認します。次のいずれかに当てはまったら、借入額そのものを見直す段階です。

- 毎月返済額が手取りの30%を超える:期間を最大限延ばしても収まらないなら、借入額が多すぎる

- 完済まで設定できる最長期間を使っても負担率が高い:返済能力に対して借入希望が過大なサイン

- 最低返済額しか払えない見込み:残高スライドで完済が長期化し、利息が大きく膨らむ

- 他社の返済と合算した負担率が高い:新規借入より、おまとめや借り換えの検討が先

これらに当てはまるとき、シミュレーターで期間を延ばして毎月額を下げても、根本的な解決にはなりません。総返済額が増えるだけで、家計の余裕は生まれにくいからです。

このサインが出たら、まず借入額を減らせないかを検討します。本当に必要な金額だけに絞れば、同じ負担率でも期間を短くでき、危険サインから抜けられることがあります。それでも収まらない場合は、借入以外の手段を含めて見直す段階です。

借入前に確認しておきたいポイント全般は返済前に確認しておきたいこともあわせて参照してください。

結果が無理だと感じたときの見直し方と相談先

シミュレーション結果を読んで「この返済は厳しい」と感じたら、それは契約前に気づけた良いタイミングです。早い段階ほど取れる選択肢は多くなります。

借入額・申込先を見直す

最初に検討するのは借入額を減らすことです。希望額を下げれば毎月返済額も総返済額も小さくなり、無理のないプランに近づきます。

あわせて、より低金利の商品を比較する余地もあります。借入額が大きい場合は、銀行系カードローン(年利3〜14%程度)の方が利息を抑えやすいケースがあります。適用金利は審査結果で変わるため、複数の商品でシミュレーションし、毎月返済額と総返済額を見比べてから申込先を決めるのが現実的です。

すでに複数社から借りている場合は、1社にまとめるおまとめローン・借り換えローンで、金利を下げながら月々の返済を一本化できる可能性があります。

返済が困難なときは公的窓口へ早めに相談する

すでに借入があって返済が苦しい、あるいはどう試算しても家計が回らない場合は、一人で抱え込まずに相談することが大切です。

公的な無料相談窓口があります。法テラス(0570-078374)、各地の消費生活センター(消費者ホットライン188)、日本貸金業協会の貸金業相談・紛争解決センターなどが、無料または低額で相談を受け付けています。

債務整理(任意整理・個人再生・自己破産)には信用情報に一定期間記録が残るデメリットがありますが、生活を立て直すための正当な法的手段です。状況がこじれる前に、まずは公的窓口に状況を話してみることをおすすめします。

- 借入額の見直し:希望額を必要最小限に絞り、毎月・総額を下げる

- 低金利商品の比較:銀行カードローン等で複数試算し、申込先を選ぶ

- 公的窓口:法テラス・消費生活センター・日本貸金業協会へ早めに相談する

よくある質問

返済シミュレーションの読み方・プラン選びについて、多い質問を整理します。

Q1:返済シミュレーションの結果は、どの数字から見ればいいですか?

毎月返済額→返済負担率→総返済額の順がおすすめです。

まず毎月いくら返すかを確認し、それが手取り収入の何%か(返済負担率)を出して無理がないかを測ります。最後に総返済額で利息の払いすぎを点検します。先に総額を見ると毎月の負担が重すぎるプランを選びがちなので、生活が回るかを先に確認するのが現実的です。

Q2:返済期間は短いほど良いのでしょうか?

総返済額(利息)だけを見れば、期間が短いほど有利です。

ただし期間を短くすると毎月返済額は重くなります。毎月返済額が手取りの20〜25%を超えてしまうと延滞のリスクが上がるため、現実には「負担率が収まる範囲で、最も短い期間」を選ぶのがバランスの良い判断です。

Q3:返済負担率は何%までに抑えるべきですか?

おおむね手取り収入の20〜25%以内が目安とされます。

住宅ローンなど他の返済がある場合は、それらを合算した割合で考えます。30%を超えると生活費を圧迫しやすく、突発的な出費に対応できなくなりがちです。シミュレーション結果がこのラインを超えるなら、借入額や期間の見直しを検討するサインです。

Q4:金額が大きいと、なぜ期間を延ばすことになるのですか?

借入額が大きいほど短期完済の毎月返済額が重くなり、返済負担率に収めるために期間を延ばす必要が出てくるためです。

ただし期間を延ばすほど利息は膨らみます。そこで50万・100万円の帯では「払える毎月額を先に決め、その額で完済できる期間を逆算する」読み方が向いています。あわせて、本当に必要な金額だけを借りて借入額自体を抑えることも有効です。

Q5:シミュレーション結果が無理そうなときは、どうすればいいですか?

まず借入額を減らせないかを検討します。

希望額を必要最小限に絞れば、毎月返済額も総返済額も下がります。あわせて、より低金利の商品でも試算して申込先を見直します。すでに借入があって返済が苦しい場合は、法テラスや消費生活センターなどの公的な無料相談窓口へ早めに相談してください。

まとめ:数字を読み、プランを選んでから借りる

返済シミュレーションは、出た数字を読み解き、自分に無理のないプランを選ぶための道具です。最後に要点を整理します。

- 結果は毎月返済額→返済負担率→総返済額の順に読む

- プラン選びの軸は「手取りの20〜25%以内で、最も短い期間」

- 10万円は短期完済、30万円は最短から負担率で調整、50万・100万円は払える毎月額から期間を逆算する

- 期間を延ばすのは負担率が超えるときだけ。延ばしたら余裕が出た時点で繰り上げ返済を

- 毎月返済額が手取りの30%超なら借入額そのものを見直す危険サイン

- 無理だと感じたら一人で抱えず、公的相談窓口へ早めに相談する

数字はすべて目安です。実際の返済額は各社の約定返済額・残高スライドの区分・審査結果によって変わるため、最終的には各社公式のシミュレーターと契約条件で確認してください。借入は計画的に行いましょう。

関連記事

- 消費者金融の返済シミュレーション早見表

- 繰り上げ返済で利息を減らすコツ

- 返済前に確認しておきたいこと

- アロー(ARROW)の特徴・審査・申し込み手順|他社で通らなかった人の検討材料

- 消費者金融ランキング2026【金利・信頼性で比較】

免責事項

※本記事の金利・返済額・負担率はすべて概算で、公開情報をもとにした整理です。実際の返済額は各社の約定返済額・残高スライド方式・審査結果等により異なります。借入・返済に関する最終判断は各公式サイトの最新情報をご確認のうえ行ってください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会など公的な相談窓口にお早めにご相談ください。借入は計画的に。