消費者金融と信用情報の関係は、「借りただけで審査に通らなくなる」「ブラックリストに載る」といった誤解が根強く残っているテーマです。

結論から言えば、延滞や債務整理をしない限り、消費者金融を利用しただけで信用情報に悪影響が生じることはありません。「消費者金融を使った」という事実は記録されますが、それ自体はプラスでもマイナスでもない中立的な情報として扱われます。

この記事では、信用情報機関の仕組みから、登録される情報の種類・保存期間・開示請求の手順・回復の方法まで、2026年時点の一般的な内容として整理します。実際の取り扱いは各機関・各社により異なるため、最終的には公式情報で確認してください。

消費者金融の利用は信用情報に記録され、延滞・債務整理・多重申込があると「傷」として一定期間残ります。どの情報がいつまで記録されるかや、住宅ローン・カーローン審査に与える実際の影響、回復方法を整理します。

この記事でわかること

- 消費者金融と信用情報の関係——どんな情報がいつまで記録されるか

- 信用情報に「傷」がつく具体的な条件(延滞・債務整理・多重申込)

- 住宅ローン・カーローン審査に消費者金融利用が与える実際の影響

- 信用情報の自己開示請求の方法と、回復後に信用を積み上げるステップ

参考: CIC/JICC/全国銀行個人信用情報センター(KSC)/日本貸金業協会(信用情報の一般的な枠組み)

結論を先に書きます

信用情報は、ローンやクレジットの契約・返済状況を記録した「お金まわりの履歴書」です。消費者金融はこの情報を使って返済能力を判断します。

重要なのは、正常に返済している限りネガティブな記録は載らないという点です。問題になるのは「61日以上または3か月以上の延滞」「債務整理」「強制解約」「代位弁済」といった事故情報(異動情報)であり、消費者金融を利用したこと自体ではありません。

- 信用情報機関はCIC・JICC・KSCの3つ。事故情報はCRINを通じて機関をまたいで共有される

- 延滞・債務整理がなければ、消費者金融の利用自体は信用に傷をつけない

- 事故情報(異動情報)の保存期間は一般に完済・解約から5年程度とされる(債務整理の一部は長期化する場合あり)

- 自己開示請求は審査に一切影響しないため、申込前に現状を確認しておくと安心

信用情報の運用は各機関で完全に同じではありません。以下は2026年時点の一般的な内容として整理したもので、最新の保存期間・費用・手続きは各機関の公式サイトで確認することが前提になります。

消費者金融と信用情報の関係とは?基本的な仕組み

信用情報とは、クレジットカードやローン、消費者金融の契約・返済状況を記録したデータのことです。そして、このデータを収集・管理する第三者機関を信用情報機関と呼びます。

消費者金融を含む金融機関は、申込みがあると信用情報機関へ照会を行い、その人の返済能力を客観的に評価します。仕組みを正しく理解しておくことが、誤解にもとづく不安を減らす第一歩になります。

信用情報機関とは何か

信用情報機関とは、各社の契約・返済状況を集約し、加盟金融機関からの照会に応じる中立的な機関です。金融機関はこのデータを使って、申込者の過去の返済履歴を確認します。

信用情報機関がなければ、金融機関は申込者の返済履歴を調べる手段がなく、貸し倒れリスクが大きくなります。年収や担保がなくても短時間で審査を受けられる仕組みは、信用情報機関の存在によって成り立っているといえます。

つまり信用情報は、利用者にとって不利なだけの仕組みではありません。正常な返済履歴を積み上げれば、それが将来の審査でプラスの材料にもなります。

消費者金融が信用情報機関に登録する情報の種類

消費者金融を利用すると、主に次の4種類の情報が登録されます。返済が正常に続いている限り、ネガティブな情報は登録されないのが基本です。

- 申込情報:審査のために照会した日時・申込先

- 契約情報:契約日・限度額・借入残高・返済状況

- 入金情報:毎月の支払いが予定どおりか、遅延があったか

- 利用記録:いつ・どの金融機関に照会されたか

注意したいのは、「消費者金融を使った」という事実は残るものの、それ自体はプラスでもマイナスでもない中立的な情報として扱われる点です。審査担当者が重視するのは「延滞がないか」「他社借入がどの程度あるか」という、返済能力に直結するデータになります。

3つの信用情報機関(CIC・JICC・KSC)の違い

日本の主な信用情報機関は「CIC」「JICC」「KSC(全国銀行個人信用情報センター)」の3つです。

それぞれ加盟する会社の種類が異なります。

消費者金融は主にCICとJICCに加盟しており、銀行系ローンはKSCにも情報を登録します。3機関は「CRIN(クリン)」と呼ばれる情報交流ネットワークで接続されており、事故情報(延滞・債務整理など)は機関をまたいで共有される仕組みです。

つまり、ある機関に事故情報が登録されると、加盟していない別機関にも情報が伝わる可能性があります。1社だけ確認すれば安心、とは言い切れないのが信用情報の特徴です。

| 機関名 | 主な加盟業者 | 通常情報の保存期間 | 事故情報の保存期間 |

|---|---|---|---|

| CIC | クレジットカード会社・消費者金融・信販会社 | 一般に契約終了後5年程度 | 一般に5年程度 |

| JICC | 消費者金融・クレジットカード会社 | 一般に契約終了後5年程度 | 一般に5年程度 |

| KSC | 銀行・信用金庫・信用組合・農協 | 一般に契約終了後5年程度 | 一般に5年程度(債務整理は長期化する場合あり) |

上記の保存期間はあくまで一般的な目安です。各機関は運用を見直すことがあるため、正確な期間は各機関の公式サイトで確認してください。

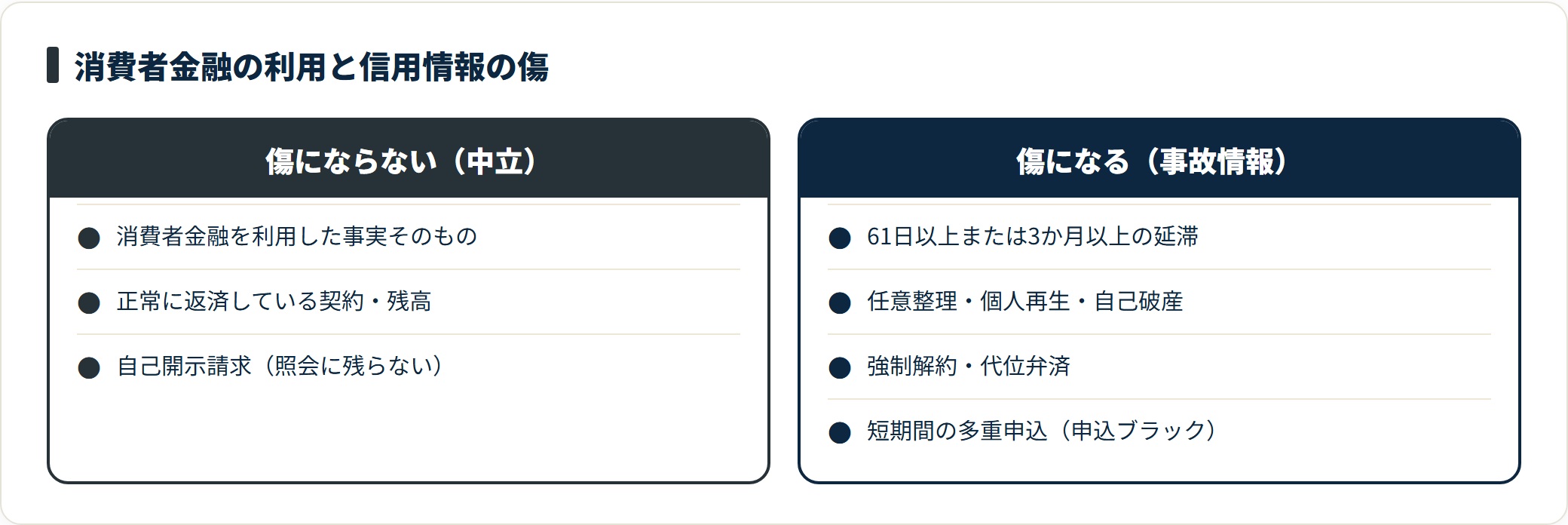

消費者金融の利用で信用情報に傷がつく条件

「消費者金融を使うとブラックリストに載る」という不安は、条件を正しく知れば解消できます。実際に信用情報へ悪影響(いわゆる「傷」)が生じるのは、特定の行為があったときに限られます。

ここでは、事故情報(異動情報)が登録される主な原因と、返済に問題がなくても審査に響く「申込ブラック」について整理します。

信用情報にネガティブな記録が残る行為

信用情報に悪影響が生じる主な原因は、次の4つです。

- 61日以上または3か月以上の返済遅延(延滞)

- 任意整理・個人再生・自己破産などの債務整理

- 金融機関による強制解約

- 保証会社による代位弁済

これらが「異動情報(事故情報)」として登録され、いわゆる「ブラックリスト」と呼ばれる状態になります。一方で、1〜2日の入金遅れや残高不足による引落失敗が1度あった程度なら、すぐに補完すれば延滞情報として記録されないケースが多いとされています。

ただし、金融機関によっては社内の管理データに残る場合があります。引落日の前日には残高を確認する習慣をつけ、短期の遅れも軽視しないことが安全です。

事故情報(異動情報)の登録期間と影響範囲

事故情報が登録されると、一般に完済・解約から5年程度にわたって記録が保存されるとされています。債務整理の内容によっては、これより長く保存される場合もあります。

この期間中は、新規のクレジットカード作成・消費者金融の借入・住宅ローン・マイカーローンの審査が通りにくくなる傾向があります。前述のCRINネットワークにより事故情報は機関をまたいで共有されるため、「別の機関ならわからないだろう」という考えは現実的ではありません。

また、債務整理を行った場合は保証人にも影響が及ぶことがあります。家族や知人を保証人にしているときは、事前に相談しておくことが重要です。

多重申込で起きる「申込ブラック」に注意

返済に問題がなくても信用情報に影響するのが「申込ブラック」です。短期間に複数の金融機関へ申込みを行うと、各社の審査照会が「申込情報」として記録されます。

一般に、短期間に多くの申込履歴があると「資金繰りが苦しいのでは」と見られ、審査が通りにくくなることがあるとされています。申込情報の保存期間は6か月程度とされ、申込みを繰り返すとその都度更新されます。

急いで借入先を探す場合も、まず1〜2社に絞って申し込むのが現実的です。審査の通りやすさや基準を先に確認したい場合は、審査前にチェックしておきたいポイントもあわせて確認してください。

- 61日以上または3か月以上の返済延滞

- 任意整理・個人再生・自己破産などの債務整理

- 金融機関による強制解約・保証会社による代位弁済

- 短期間での多重申込(資金繰りが苦しいと判断されやすい)

消費者金融の利用がローン・カード審査に与える影響

「過去に消費者金融を使ったから住宅ローンが組めないのでは」という相談は多いものです。結論としては、延滞などの事故情報がなければ、過去の利用だけを理由に否決される可能性は低いとされています。

ここでは、住宅ローンとカーローン・クレジットカードに分けて、実際にどのような影響があるかを整理します。

住宅ローン審査への影響

住宅ローンの審査では、消費者金融の借入残高が「負債」として扱われ、年収に対する返済比率(返済負担率)の計算に影響します。借入があるほど、住宅ローンで借りられる金額は減ります。

たとえば、消費者金融の残高があると、その分だけ年間返済額の上限が圧迫され、借入可能額が数百万円単位で変わることもあります。一方で、事故情報がなく残高を完済している状態であれば、過去の利用だけで否決される可能性は低いとされています。

住宅ローンの申込みを予定しているなら、消費者金融を先に完済し、完済から数か月程度の期間をおいてから申し込むのが安心です。総量規制の考え方は、借入条件の自己診断ポイントでも整理しています。

カーローン・クレジットカード審査への影響

カーローンやクレジットカードの審査でも、消費者金融の利用履歴そのものは大きな障害になりにくいとされています。審査で重視されるのは「延滞の有無」と「借入総額が年収に対して適切か」の2点です。

消費者金融を利用しながらクレジットカードの審査に通る例は珍しくありません。延滞がなく、借入残高が年収の3分の1以内(総量規制の範囲内)であれば、審査通過が見込めるケースが多いとされています。

ただし、クレジットカードの限度額増額を申請するタイミングで他社借入が多いと、増額が見送られることがあります。新たなカードやローンを検討する際は、既存の借入残高を整理しておくと審査に向き合いやすくなります。

信用情報の自己開示請求——確認方法と手順

自分の信用情報は、本人であれば誰でも確認できます。これを「自己開示請求」といい、審査への影響はありません(自己開示は照会履歴に残らないため)。

申込前に自己開示で内容を確認しておくと、誤登録の発見や残高の把握ができ、審査対策として有効です。ここでは各機関への開示請求の手順と、開示情報の見方を整理します。

CIC・JICC・KSCへの開示請求の手順

3機関への開示請求は、それぞれ方法・費用・所要時間が異なります。CICとJICCはスマートフォンアプリでの即時確認に対応しており、KSCは郵送が中心です。

| 機関 | 主な開示方法 | 費用の目安 | 所要時間の目安 |

|---|---|---|---|

| CIC | スマートフォンアプリ / 郵送 | 数百円程度 | 即時(アプリ)/約2週間(郵送) |

| JICC | スマートフォンアプリ / 郵送 | 1,000円程度 | 即日(アプリ)/約1〜2週間(郵送) |

| KSC | 郵送(インターネット開示の場合あり) | 1,000円程度 | 約1〜2週間 |

費用・方法・所要時間は変更される場合があります。最新の情報は各機関(CIC/JICC/KSC)の公式サイトで確認してください。

自己開示で確認できる主な情報は、契約内容・入金状況・申込情報・異動情報(事故情報)の4種類です。3機関すべてに請求しても合計数千円程度で、申込前のリスク確認としては費用対効果が高いといえます。

開示情報の見方と誤登録があった場合の対処法

自己開示で受け取る情報には「入金状況」欄があり、入金の有無を示すコードで表示されます。延滞や未入金を示すコードが並んでいる場合は、事故情報が登録されている可能性があります。

万が一、身に覚えのない情報や誤ったデータが登録されていた場合は、該当の信用情報機関に「調査申出」を行えます。申出を受けた機関は登録元の会社に照会を行い、誤りが確認されれば情報を訂正・削除します。

ただし、正確な情報(実際に延滞した事実など)を訂正・削除させることはできません。開示結果に疑問がある場合は、消費生活センターや弁護士・司法書士など、適切な相談先を活用するのが現実的です。

信用情報を回復させるための具体的なステップ

事故情報が登録されてしまった場合でも、時間の経過とともに記録は削除されます。「一度登録されたら一生消えない」というのは誤解です。

ここでは、回復までの期間の過ごし方と、記録が消えたあとに信用を積み上げ直すロードマップを整理します。

回復の基本:事故情報の消滅を待つ期間の過ごし方

事故情報が登録された場合、回復の基本は「登録期間が経過するまで待つ」ことです。一般に完済・解約から5年程度で削除されるとされ、債務整理の内容によってはより長くなる場合があります。

この待機期間中にできることは、主に2つあります。

- 携帯電話の分割払いを正常に継続する:割賦情報は信用情報に記録されるため、滞りなく支払えば「正常な返済履歴」を積み上げられる

- デポジット型(保証金型)のクレジットカードを活用する:信用情報の状況に左右されにくいカードを正常利用し、少しずつ履歴を回復する

待機期間は「何もできない時間」ではありません。正常な支払い実績を地道に積む期間ととらえると、回復後のステップにつながります。

回復後に信用を積み上げ直すロードマップ

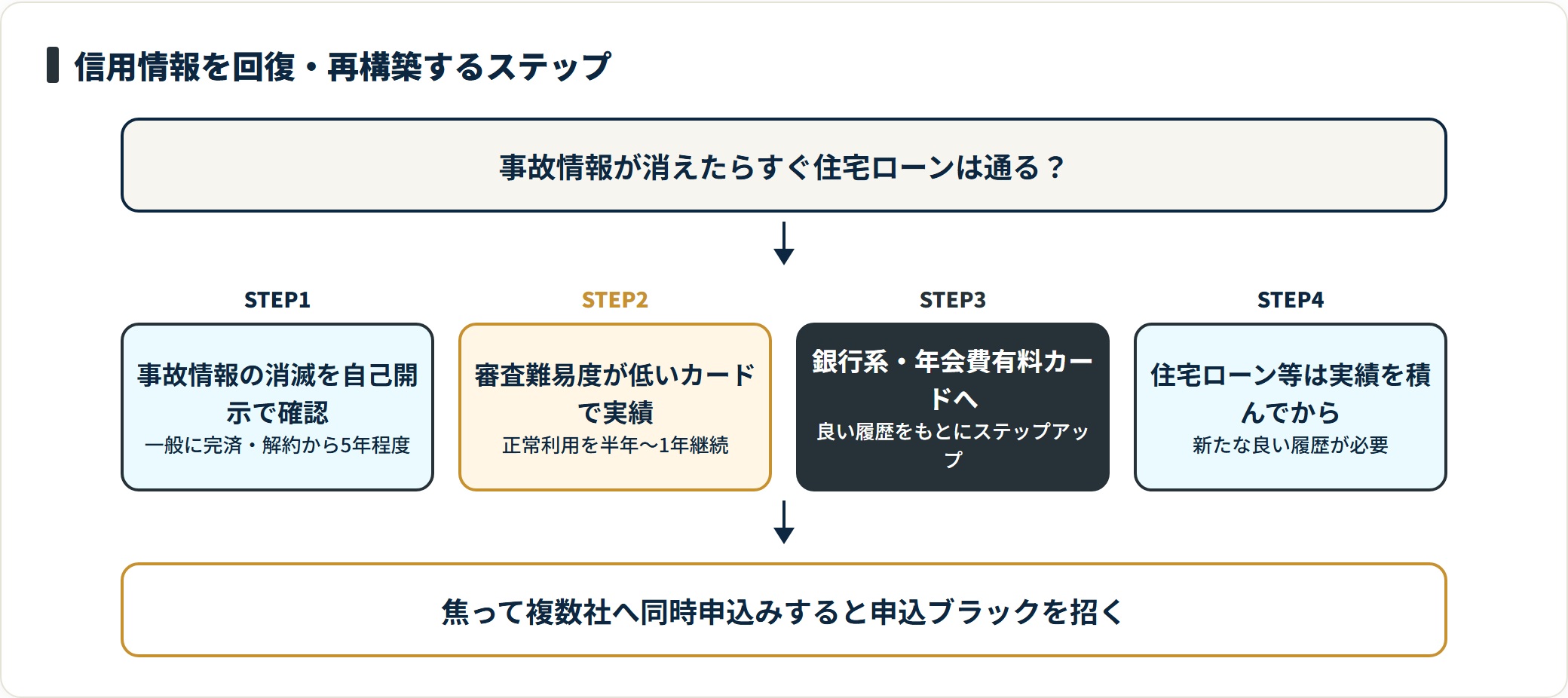

事故情報が消滅しても、すぐに住宅ローンや高額カードの審査に通るとは限りません。

記録がリセットされただけで、新たな「良い履歴」がまだない状態だからです。

回復後は、次の順序でステップを踏むのが効果的とされています。

- 審査難易度が比較的低いカード(年会費無料のスタンダードカード)に申し込み、正常利用を半年〜1年継続する

- その実績をもとに、銀行系カードや年会費有料カードへステップアップする

- 借入が必要な場合は無理のない範囲にとどめ、計画的な返済を続ける

- 住宅ローンの申込みは、良い履歴を一定期間積んでから検討する

このロードマップを守ることで、段階的に信用を再構築していけます。焦って複数社へ同時申込みをすると申込ブラックを招くため、一歩ずつ正常な履歴を積むことが近道になります。

- STEP1:事故情報の消滅を自己開示で確認する

- STEP2:審査難易度が低いカードで良い返済履歴を半年〜1年積む

- STEP3:銀行系カード・年会費有料カードへステップアップ

- STEP4:住宅ローン等の申込みは実績を積んでから検討する

延滞なしでも知っておくべき注意点

ここまでは「傷」と「回復」を中心に整理してきました。最後に、延滞をしていなくても押さえておきたい注意点を補足します。完済のタイミングと総量規制の2点です。

これらを知っておくと、消費者金融を使いながらでも、将来のローン審査に向けて準備を整えやすくなります。

完済のタイミングで信用情報に与える影響

消費者金融を完済すると契約は「終了」となりますが、情報自体は契約終了から一定期間(一般に5年程度)保存されます。完済直後に記録がすぐ消えるわけではない点に注意が必要です。

住宅ローンの申込みを予定している場合、完済直後よりも完済から半年〜1年程度たってから申し込むほうが、記録が整理された状態になりやすいとされています。また、複数の消費者金融を利用しているときは、残高の多い口座から優先的に完済すると、総量規制上の借入比率を下げやすくなります。

完済後は放置せず、解約手続きまで済ませて限度額をゼロにしておくことも、将来の審査でプラスに働きやすい材料です。

総量規制と信用情報の関係

貸金業法では、消費者金融(貸金業者)からの借入合計が年収の3分の1を超える場合、新規の貸付を行ってはならないと定められています(総量規制)。これは信用情報機関のデータを使って各社が確認します。

たとえば年収360万円の場合、貸金業者からの借入合計が120万円を超えると、新たな借入は原則できません。なお銀行カードローンは総量規制の対象外ですが、各銀行の自主基準により他社借入残高が審査に影響します。

総量規制の上限に近づいている場合は、早めに残高を減らす返済計画を立てることが重要です。自分の借入合計は自己開示で正確に把握できるため、複数社から借りている人は定期的に確認する習慣をつけましょう。借入を始める前の不安を整理したい場合は、消費者金融が怖いと感じる人への解説も参考になります。

よくある質問

消費者金融と信用情報について、よく寄せられる疑問を整理します。具体的な保存期間・費用・運用は各機関により異なるため、最終的には公式情報で確認してください。

Q1:消費者金融を1度も使ったことがないと信用情報は「スーパーホワイト」になりますか?

クレジットカードや各種ローンを一切利用したことがない状態を「スーパーホワイト」と呼びます。返済履歴がまったくないため、金融機関から見ると「返済能力が判断しにくい人」と受け取られ、かえって審査が慎重になることがあります。

消費者金融の利用経験がなくても、クレジットカードを作って正常に使い続けることで信用履歴(クレヒス)を積み上げられます。将来の大型融資を視野に入れているなら、早めにクレヒスを育てておくと安心です。

Q2:信用情報の自己開示をすると、審査に影響しますか?

自己開示請求は審査に影響しません。金融機関が審査のために行う「機関照会」とは異なり、本人が行う開示請求は照会履歴として残らないためです。

したがって、ローン申込みの直前でも安心して自己開示できます。むしろ申込前に内容を確認し、誤登録や残高を把握しておくことが審査対策として有効です。費用も少額のため、ためらわずに活用できます。

Q3:消費者金融での延滞情報は完済後すぐに消えますか?

完済しても延滞情報はすぐには消えません。一般に、延滞が解消(完済・正常化)されたあとも5年程度は事故情報として保存されるとされています。

「完済した=信用情報がきれいになった」と考えるのは誤解になりやすいポイントです。自己開示で実際の情報を確認し、事故情報が消滅する時期を把握したうえで、住宅ローンなどの申込時期を計画することが大切です。

Q4:家族が消費者金融を利用していると、自分のローン審査に影響しますか?

信用情報は個人ごとに管理されており、家族の利用状況が自分の信用情報に直接影響することはありません。

ただし、住宅ローンを夫婦のペアローン・連帯債務で申し込む場合は、配偶者の信用情報も審査対象になります。また、家族の借入の保証人になっている場合は、その保証債務が自分の信用情報に記録されます。間接的に影響し得る場面はあるため、保証人になる際は慎重に判断しましょう。

まとめ:誤解を解いて信用情報と正しく付き合う

消費者金融と信用情報の関係について、最後に要点を整理します。過度に恐れる必要はありませんが、延滞と多重申込だけは避けることが基本になります。

- 延滞・債務整理がなければ、消費者金融の利用自体は信用に傷をつけない

- 信用情報機関はCIC・JICC・KSCの3つで、事故情報はCRINを通じて機関間で共有される

- 事故情報(異動情報)の保存期間は一般に完済・解約から5年程度とされる(債務整理は長期化する場合あり)

- 自己開示請求は審査に影響しないため、申込前に現状を確認しておく

- 回復後はクレヒスを段階的に積み直し、焦って多重申込みをしないことが近道

- 住宅ローンを予定するなら先に完済・解約し、一定期間をおいてから申し込む

信用情報は、正しく付き合えば将来の選択肢を広げる味方にもなります。自己開示で現状を把握し、延滞と多重申込を避けながら、無理のない返済を続けることが、消費者金融と信用情報に上手に向き合うための土台です。

関連記事

免責事項

※本記事は一般的な情報提供を目的とした整理です。信用情報の取り扱い・保存期間・開示手続きは各信用情報機関(CIC・JICC・KSC)および各社の運用により異なり、2026年時点の一般的な内容を含みます。最終的な確認は各機関・各社公式の最新情報をご参照ください。延滞や債務整理など返済が困難な状況については、日本貸金業協会・消費生活センター・法テラスや、弁護士・司法書士など専門家へ早めにご相談ください。