消費者金融の繰り上げ返済は、毎月の最低返済額より多く返すことで元金を早く減らし、支払う利息を抑える返済方法です。

消費者金融の利息は日割りで発生します。1日でも早く元金を減らすほど、その後にかかる利息は小さくなる仕組みです。

この記事では、繰り上げ返済の種類と仕組み、口座振替・ATM・振込それぞれの手順、利息がどれだけ変わるかの考え方、注意点までを整理します。金利や手数料、手続き方法は各社・時期で異なるため、最終的な数字は必ず各社公式で確認してください(情報は2026年時点の一般的な整理です)。

消費者金融の繰り上げ返済は、利息が日割り計算のため早く返すほど利息を軽減できます。一部返済と全額返済の違いや向く場面、口座振替・ATM・振込の3手順、完済時に確認すべき手続きの流れを整理します。

この記事でわかること

- 繰り上げ返済の一部返済と全額返済の違いと、それぞれが向く場面

- 利息が日割り計算で減る仕組みと、軽減効果の考え方

- 口座振替・ATM・振込(インターネット返済)3つの返済手順

- 全額返済(完済)時に確認すべき完済金額と手続きの流れ

- 生活費を削りすぎないための注意点と優先順位の付け方

本記事は貸金業法・利息制限法など公開情報をもとにした一般的な整理です。各社の最新条件は公式サイトでご確認ください。

結論を先に書きます

繰り上げ返済の効果は、シンプルに言えば「元金を早く減らした分だけ、その後の利息が減る」ことです。

消費者金融の利息は借入残高に対して日割りでかかります。返済期日を待たずに余裕資金を入れると、入れた時点から利息のかかる元金が小さくなります。

ただし無理は禁物です。生活費や急な出費に備える資金まで返済へ回すと、足りなくなって再び借りる結果になりかねません。手元資金を残したうえで、余裕分を返すのが基本になります。

- 繰り上げ返済は一部返済と全額返済(完済)の2種類。手元資金に応じて使い分ける

- 利息は日割り計算のため、早く・こまめに返すほど支払総額を抑えやすい

- 返済方法はアプリ・口座振替・ATM・振込の選択肢があり、手数料は方法で差が出る

- 複数社からの借入は、金利の高い借入から優先して返すのが一般的な考え方

- 緊急予備費を残してから返済に回し、再借入の悪循環を避けること

繰り上げ返済とは|通常返済との違いを基本から理解する

繰り上げ返済とは、毎月の最低返済期日より前に、通常の返済額を超えた金額を返すことです。

通常返済では契約時に決めた毎月の最低返済額(元利込みの返済額)を期日までに支払います。これに対して繰り上げ返済では、余裕のある資金をプラスして元金を前倒しで削減します。

消費者金融の利息は「借入残高 × 適用金利(年利)÷ 365日 × 借入日数」の日割り計算が基本です。残高が減れば、その後にかかる利息も小さくなります。

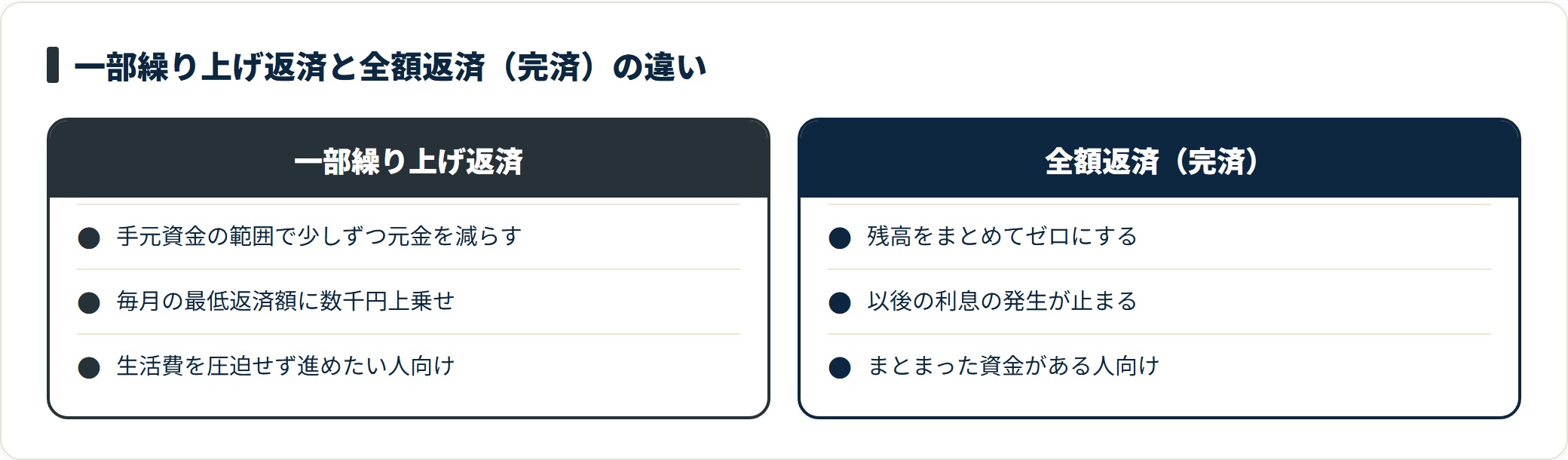

一部繰り上げ返済と全額返済(完済)の違い

繰り上げ返済は、大きく「一部繰り上げ返済」と「全額返済(完済)」の2種類に分けられます。

- 一部繰り上げ返済:手元資金の範囲で少しずつ元金を減らす

- 全額返済(完済):残高をまとめてゼロにし、利息の発生を止める

一部繰り上げ返済は、生活費を圧迫せずに返済を進めたい場合に向きます。毎月の最低返済額に数千円上乗せするだけでも、積み重なれば効果が出ます。

全額返済は、手元にまとまった資金があり、残高を一気に消したい場合の方法です。返済が完了すれば、その後の利息は発生しません。

なお、大手消費者金融では繰り上げ返済に手数料や違約金がかからないのが一般的とされています。ただし契約内容によって扱いが異なる場合もあるため、期限前弁済に関する記載は契約書や公式情報で確認しておくと安心です。

利息が日割りで減る仕組み

繰り上げ返済が有利になるのは、利息が日割りで計算されるためです。

たとえば借入残高30万円・年利18.0%の場合、1日あたりの利息は「300,000 × 0.18 ÷ 365 ≒ 約148円」になります。残高が減れば、この日割り利息も連動して下がります。

元金を早く減らすほど、利息の発生が減る。これが繰り上げ返済の効果の本質です。

具体的な軽減額は借入残高・金利・返済ペースで変わります。各社のアプリやWebの返済シミュレーションを使うと、自分の条件での目安を確認できます。借入残高ごとの試算は返済シミュレーションの使い方もあわせてご覧ください。

繰り上げ返済のやり方|口座振替・ATM・振込の手順

繰り上げ返済の方法は、主にスマホアプリ・口座振替(インターネット返済)・ATM・銀行振込に分かれます。

手軽さと手数料のバランスで選ぶのが基本です。

| 返済方法 | 手軽さ | 手数料の目安 | 向いている場面 |

|---|---|---|---|

| スマホアプリ | 高い | 無料が中心 | 24時間・少額をこまめに返したいとき |

| 口座振替・インターネット返済 | 高い | 各社で異なる | 登録口座から手続きしたいとき |

| 自社ATM | 中程度 | 無料が中心 | 現金で返済したいとき |

| 提携ATM | 中程度 | 1回110〜220円程度 | 近くに自社ATMがないとき |

| 銀行振込 | 中程度 | 振込手数料が発生 | まとまった金額を返すとき |

手数料や対応時間は各社・利用方法で変わります。最新の手数料は各社公式で確認してください。

アプリ・インターネット返済(口座振替)の手順

最も手軽なのは、スマホアプリやインターネット返済からの手続きです。多くの大手で24時間対応とされています。

- 残高照会:現在の借入残高と適用金利、次回返済日を確認する

- 返済メニューを選択:返済(入金)の手続き画面を開く

- 金額を入力:余裕資金の範囲で返済額を入れる(1,000円単位など各社の最低額に従う)

- 口座・方法を確認:登録口座やネットバンキング経由で支払う

- 完了画面を確認:返済後の残高が反映されているかチェックする

口座振替(インターネット返済)はネットバンキングの口座から即時で支払える方式が中心です。振込手数料がかからない設定の会社もあるため、手数料を抑えたい場合に向きます。

ATMで返済する手順

現金で返したい場合はATMが使えます。自社ATMなら手数料無料が中心で、提携ATM(コンビニ等)は1回110〜220円程度の手数料がかかることがあります。

- ローンカードまたはアプリのコードを用意する

- ATMで「ご返済(入金)」を選択する

- 返済する現金を入れる

- 明細を受け取り、返済額と残高を確認する

ATMは入金できる金額の単位(1,000円単位など)が決まっている場合があります。端数を含む完済をしたいときは、後述の全額返済の手順が確実です。

銀行振込で返済する手順

指定口座への銀行振込でも返済できます。金額が大きい場合に向きますが、振込手数料と着金までのタイムラグ(翌営業日など)に注意が必要です。

振込先は会員ページや明細で確認できます。振込人名義の指定がある場合もあるため、案内に従って手続きしてください。

全額返済(完済)の手順と確認ポイント

全額返済をする場合は、当日分の利息まで含めた「完済金額」を事前に確認することが欠かせません。

残高照会画面に表示される金額と、実際の完済金額はわずかに違うことがあります。これは返済日当日までの利息が加算されるためです。

- 完済金額を問い合わせる:アプリ・電話などで「本日完済する場合の必要額」を確認する

- 支払う:確認した完済金額をアプリ・ATM・振込で入金する

- 残高ゼロを確認:完済後に残高が0円になっているかチェックする

- 必要なら完済証明書を取得:住宅ローン審査などで提出を求められる場合に備える

完済後、カードを自動で解約する会社と、枠を維持できる会社があります。解約したい場合は別途手続きが必要です。

信用情報への完済反映には時間差があり、完済から数週間〜数か月後に更新されるのが一般的とされています。住宅ローン等の審査を控えている場合は、反映時期も意識しておくと安心です。

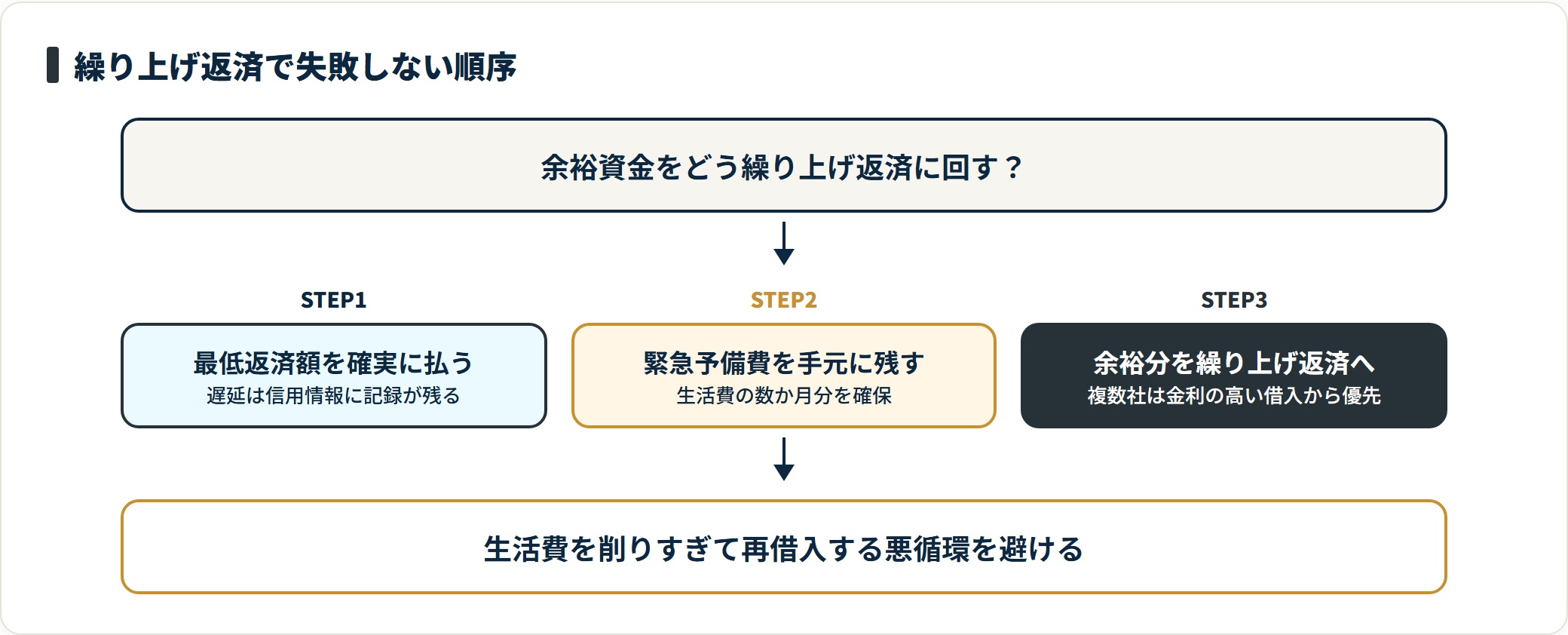

繰り上げ返済の注意点|失敗しないためのポイント

繰り上げ返済は効果的ですが、やり方を誤ると逆効果になることもあります。

注意点を整理します。

- 生活費を削りすぎて再借入する悪循環に陥らない

- 複数社からの借入は金利の高いものから優先する

- 全額返済は「完済金額」を事前に確認してから手続きする

生活費を削りすぎて再借入しない

最も避けたいのが、返済を急ぐあまり生活費が不足し、結局また借りてしまう「返済→借入」の悪循環です。

これが起きると、繰り上げ返済で減らした利息以上に、新たな借入の利息がかさむこともあります。

返済に回す金額は、当面の生活費と急な出費に備える資金(緊急予備費)を残したうえで決めるのが基本です。目安として、生活費の数か月分は手元に確保しておくと安心とされています。

無理のないペースで継続するほうが、結果的に完済への近道になります。

複数社からの借入は金利の高いものから返す

複数の借入がある場合、繰り上げ返済の優先順位は「金利(適用年率)の高い借入から」が合理的とされています。

同じ1万円を返すなら、年率の高い借入に充てたほうが利息の軽減幅は大きくなるためです。

返済を始める前に、各社の借入残高・適用金利・返済日を一覧化して把握しておくと、優先順位を付けやすくなります。借入状況の確認方法は借入残高の確認方法を参考にしてください。

なお、借入が多く管理が難しい場合は、借入を一本化(おまとめ)して金利や管理を整理する選択肢もあります。条件によって向き不向きがあるため、各社の金利を比較したうえで判断するとよいでしょう(金利の仕組みと比較の考え方)。

総量規制・信用情報との関係を正しく理解する

消費者金融などの貸金業者からの借入には、貸金業法の総量規制が関わります。原則として、借入残高の合計は年収の3分の1までとされています。

繰り上げ返済で残高を減らすこと自体が信用スコアを直接上げるわけではありません。ただし、返済を着実に進めて借入を減らすことは、家計の健全化につながります。

一方で、返済の遅延は信用情報に記録が残る可能性があります。まずは最低返済額を確実に支払うことを最優先にし、余裕分を繰り上げ返済へ回す順番が安全です。

よくある質問

繰り上げ返済について、よく寄せられる質問を整理します。

Q1:繰り上げ返済に手数料はかかりますか?

大手消費者金融では、繰り上げ返済そのものに手数料がかからないのが一般的とされています。ただし提携ATMの利用では1回110〜220円程度のATM手数料が発生することがあります。

手数料を抑えたい場合は、アプリ・自社ATM・無料設定のインターネット返済を選ぶのが基本です。手数料の扱いは各社・方法で異なるため、公式情報でご確認ください。

Q2:繰り上げ返済の最低金額はいくらからですか?

多くの大手では1,000円単位で繰り上げ返済に対応しているとされています。少額でもこまめに返すほうが、日割り計算の観点では利息を抑えやすくなります。

ただし会社や返済方法(ATMの入金単位など)によって最低額は異なります。正確な条件は各社の案内で確認してください。

Q3:繰り上げ返済したあと、また借りられますか?

カードローン形式(リボルビング方式)の場合、返済した分だけ借入枠が復活するため、限度額の範囲で再び借入が可能です。

たとえば限度額50万円で20万円借入中に10万円返すと、残高10万円・借入可能額40万円になります。完済しても、解約しない限り枠は維持されるのが一般的です。借入は計画的に行うことが前提になります。

Q4:全額返済のとき、いくら払えばいいですか?

残高照会の金額と、実際の完済金額はわずかに異なる場合があります。返済日当日までの利息が加算されるためです。

全額返済の前に、アプリや電話で「本日完済する場合の必要額」を確認してから手続きすると確実です。完済後は残高がゼロになっているかを必ずチェックしてください。

まとめ

消費者金融の繰り上げ返済のやり方とメリットを整理しました。

- 繰り上げ返済は一部返済と全額返済(完済)の2種類。手元資金に応じて使い分ける

- 利息は日割り計算のため、早く・こまめに元金を減らすほど支払総額を抑えやすい

- 返済方法はアプリ・口座振替・ATM・振込があり、手数料は方法で差が出る

- 全額返済は「完済金額」を事前確認し、残高ゼロと必要なら完済証明書を確認する

- 複数社の借入は金利の高いものから優先。緊急予備費を残して再借入を避ける

- 総量規制(年収の3分の1)や信用情報を踏まえ、最低返済を最優先に余裕分を繰り上げる

繰り上げ返済は、無理のない範囲で続けることが何より大切です。生活を守りながら元金を減らすことが、安心して完済へ向かう近道になります。

具体的な金額や手続きは各社で異なるため、ご自身の借入状況を確認しながら進めてください。返済額の試算は返済シミュレーション、借入状況の確認は借入残高の確認方法もあわせて活用できます。

免責事項

※本記事は貸金業法・利息制限法など公開情報をもとにした一般的な整理であり、特定の借入・返済を推奨するものではありません。金利・手数料・返済条件・手続き方法は各社・時期により変動します。最終的な判断は各社公式サイトの最新情報をご確認ください。返済が困難な場合は、こじれる前に法テラス(日本司法支援センター)・お住まいの消費生活センター・日本貸金業協会などの公的窓口にご相談ください。