消費者金融は主婦でも、条件を満たせば借り入れが可能です。「収入がないから無理」と諦める前に確認したいのが、収入の有無で利用ルートが変わるという点です。

パート収入がある方は自分名義で申し込めます。自分名義の収入がまったくない専業主婦の方でも、配偶者貸付という例外制度が選択肢になり得ます。

この記事では、総量規制の仕組みから審査条件、配偶者貸付の詳細、各社の比較、返済リスクまでを順に整理します。最終的な判断は各公式サイトの最新情報を確認したうえで行ってください。

専業主婦でも配偶者貸付制度を使えば借入は可能ですが、収入のある主婦は総量規制で年収の3分の1が上限です。条件や注意点、主要各社の審査・金利、借りすぎ防止のルールを整理します。

この記事でわかること

- 主婦が借りられる条件と総量規制(年収の3分の1)の仕組み

- 専業主婦(無収入)が使える「配偶者貸付制度」の条件と注意点

- 主要消費者金融の審査条件・金利・特徴の比較

- 返済リスクを減らす注意点と借りすぎ防止の3ルール

結論を先に書きます

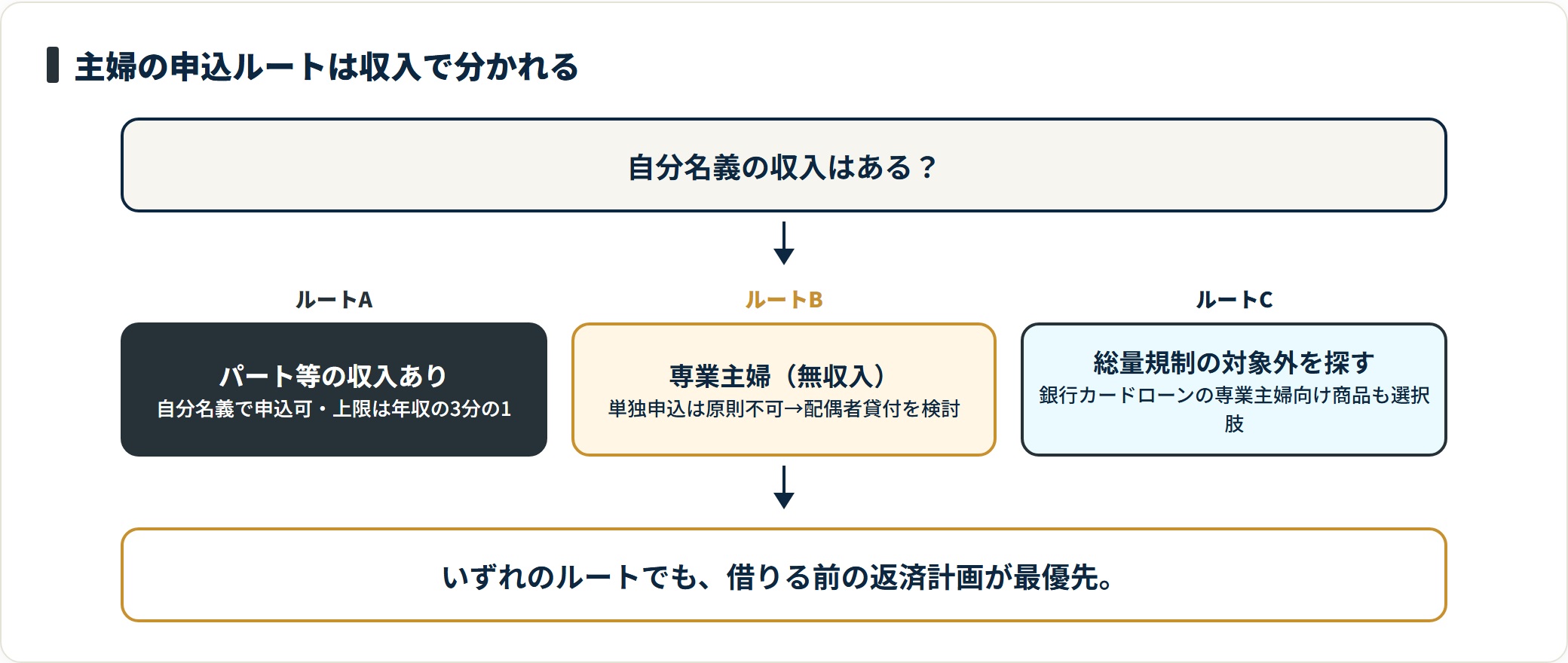

結論から言うと、パート・アルバイト収入がある主婦は自分名義で申し込めます。借入上限は総量規制により年収の3分の1までが目安です。

自分名義の収入がない専業主婦は、原則として単独では申し込めません。ただし配偶者の同意と収入を前提とした「配偶者貸付」なら借りられる可能性があります。

どちらのルートでも、借りる前に返済計画を立てることが最優先、という点は変わりません。

- パート収入があれば主婦でも申し込み可能。借入上限は年収の3分の1(総量規制)が目安

- 専業主婦(無収入)は単独申込は原則不可。選択肢は配偶者貸付(配偶者の同意・収入が必須)

- 審査通過のカギは信用情報に傷がない・他社借入が少ない・申告に虚偽がないの3点

- 借入前に必ず返済シミュレーションを行い、月収の10%以内に返済額を収める計画を立てる

消費者金融は主婦でも借りられる?基本的な仕組み

各H2の前にまず押さえたいのが、「主婦だから」という属性だけで一律に審査落ちになるわけではないという点です。

判断を分けるのは属性ではなく、継続的な収入の有無です。

総量規制と主婦の借入上限の関係

貸金業法に基づく「総量規制」とは、借入残高が年収の3分の1を超える貸付を原則禁止するルールです。

たとえばパート収入が年間120万円ある主婦なら、最大40万円までが借入の目安です。年収240万円なら最大80万円、年収300万円なら最大100万円が上限の計算になります。

| 年収(本人) | 借入上限の目安 |

|---|---|

| 120万円 | 約40万円 |

| 180万円 | 約60万円 |

| 240万円 | 約80万円 |

| 300万円 | 約100万円 |

この規制は消費者金融・クレジット会社など「貸金業者」に適用されるもので、銀行カードローンは対象外です。総量規制の範囲内で継続的な収入があれば、主婦という属性だけで一律に審査落ちになることはありません。総量規制の詳しい仕組みは総量規制とは何かを解説した記事で確認できます。

収入の定義|パート・アルバイト収入も審査対象

消費者金融の審査における「収入」は、正社員の給与だけを指すわけではありません。パート・アルバイトの給与、個人事業主の事業収入、フリーランスの報酬なども継続的な収入として認められます。

週3日・時給1,000円のパート勤務でも、年間で50〜80万円程度の収入があれば申し込みの条件を満たすケースが多いです。ただし、収入が不安定な場合や勤続期間が短い場合は審査に影響することがあります。

申し込み前に直近3〜6ヶ月分の給与明細を用意しておくと審査がスムーズになります。

専業主婦(無収入)の場合はどうなるか

自分名義の収入がまったくない専業主婦の場合、原則として消費者金融への単独申し込みはできません。貸金業法では「返済能力の調査」が義務付けられており、収入がない状態では貸付を行えないルールだからです。

ただし、例外として「配偶者貸付」という制度があります。これは配偶者(夫)の収入を基準に審査を行い、配偶者の同意を得たうえで専業主婦本人に貸し付ける仕組みです。

対応している消費者金融は限られますが、選択肢がゼロではありません。詳細は後述の「配偶者貸付制度」の章で解説します。

主婦が消費者金融の審査に通るための主な条件

審査の合否を分けるポイントは、申込資格・必要書類・信用情報の3つに整理できます。順に確認していきましょう。

申し込み資格と年齢・収入の要件

消費者金融への申し込みには、各社共通の基本条件があります。

年齢は20歳以上が原則で、上限は会社によって異なりますが70歳前後に設定していることが多いです。収入については「安定した定期収入がある方」という表現が使われ、月額5万円程度以上の収入があれば審査対象として検討されます。

申し込み時点で他社借入残高が年収の3分の1に近いと、追加融資を断られる可能性が高まります。申し込み前に自分の借入状況を整理し、返済余力を確認することが重要です。

必要書類と信用情報の確認ポイント

審査に必要な書類は、主に「本人確認書類」と「収入証明書類」の2種類です。

| 書類の種類 | 主な例 | 提出が必要になる目安 |

|---|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカード・パスポート | 申込時に必須 |

| 収入証明書類 | 給与明細・源泉徴収票・確定申告書 | 借入希望額50万円超、または他社合算100万円超 |

借入希望額が50万円以下かつ他社借入と合算して100万円以下なら、収入証明書類が不要なケースもあります。ただし審査の過程で追加提出を求められることもあるため、直近2〜3ヶ月の給与明細は手元に準備しておくと安心です。

信用情報(CIC・JICC等の情報機関)については、過去5年以内に長期延滞・債務整理・強制解約などの事故情報がないことが審査通過の大前提となります。

審査通過率を上げるための事前チェック

審査に通りやすくするためのポイントを整理します。最優先は、申し込み情報に虚偽がないことです。収入を水増しして申告すると虚偽申告となり、審査落ちだけでなく法的リスクも生じます。

複数社への同時申し込みは「申し込みブラック」と呼ばれる状態を招くおそれがあるため、一社ずつ順番に申し込むほうが得策です。

在籍確認の電話が職場にかかる場合があるので、勤務先の電話番号は正確に記入しましょう。電話連絡なし・郵送物なしのオプションを設けている会社もあり、プライバシーが気になる方はそうした会社を優先的に選ぶと安心です。

- 月収・年収を正確に把握し、総量規制(年収の3分の1)の上限を計算しておく

- 他社借入残高を確認し、合計が年収の3分の1を超えていないかチェックする

- 過去5年以内に信用情報に傷がないか、CIC・JICCで自己開示して確認する

- 申し込みは一社ずつ順番に行い、同時多重申し込みを避ける

審査基準の詳しい考え方は、消費者金融の審査基準を解説した記事もあわせて参考にしてください。

専業主婦が利用できる「配偶者貸付制度」の詳細

無収入の専業主婦にとって、配偶者貸付は数少ない正規の選択肢です。ここでは制度の仕組み・対応会社・注意点を順に確認します。

配偶者貸付制度の仕組みと申し込み条件

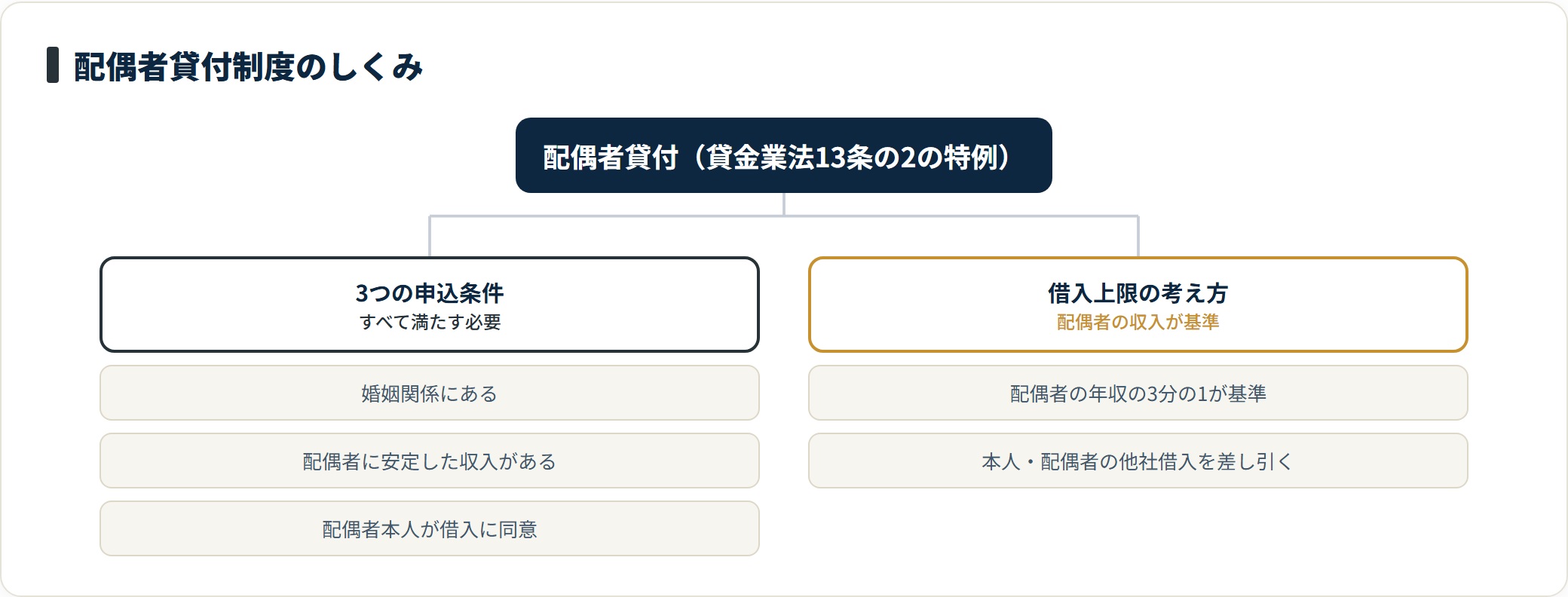

配偶者貸付とは、配偶者(主に夫)の収入を合算して審査を行う特例的な融資制度です。貸金業法13条の2の特例として認められており、専業主婦でも配偶者の同意があれば借り入れが可能になります。

申し込み条件は次の3点が基本です。

- 婚姻関係にあること(事実婚は不可の場合あり)

- 配偶者に安定した収入があること

- 配偶者本人が借入に同意していること

借入上限は、配偶者の年収の3分の1から、本人・配偶者の他社借入残高を差し引いた金額が目安です。たとえば配偶者の年収が450万円(上限150万円)で、すでに他社借入が50万円あれば、最大100万円までが借入可能な計算になります。

配偶者貸付に対応している主な消費者金融

配偶者貸付に対応している消費者金融は限られます。大手のなかには過去に制度を設けていた会社もありますが、取り扱いを縮小・廃止している場合もあり、状況は変動します。申し込み前に各社の公式サイトで最新情報を必ず確認してください。

一方、地方の中小消費者金融や一部のクレジット会社では、配偶者貸付を継続しているケースもあります。

また、銀行カードローンは総量規制の対象外のため、銀行によっては専業主婦向けのローン商品を提供しているところもあります。複数の選択肢を比較検討するのが現実的です。銀行との違いは銀行カードローンと消費者金融の違いを解説した記事で確認できます。

配偶者貸付を申し込む際の注意点

配偶者貸付を利用する場合は、夫婦間での十分な話し合いが大前提です。配偶者の同意なく申し込むことはできませんし、返済が滞れば配偶者の信用情報にも影響が及ぶ可能性があります。

借入目的は生活費・教育費・医療費など家庭内の必要経費に限定される場合が多く、投資・ギャンブルなどの目的では審査が通りにくい傾向です。

借入後の返済計画も夫婦で共有しておくことで、返済トラブルのリスクを大きく減らせます。借入は「緊急の出費」「生活費の一時的な不足」に限定し、必要最低限の金額に抑えるのが賢明です。

主要消費者金融・カードローンの主婦向け条件を比較

各社で金利・無利息期間・上限額は異なります。自分名義の収入がある主婦が比較検討するときの目安として整理します。

大手消費者金融の審査条件・金利・特徴の比較

下表は一般的な目安です。金利・条件は各社・時期で異なり、適用金利は審査結果によって変わるため、実際の数値は各公式サイトで必ず確認してください。

| 会社名 | 金利(実質年率) | 上限借入額 | 主婦の申し込み | 無利息期間 |

|---|---|---|---|---|

| アコム | 年3.0〜18.0% | 800万円 | 収入のある方は可 | 30日間 |

| プロミス | 年4.5〜17.8% | 500万円 | 収入のある方は可 | 30日間 |

| アイフル | 年3.0〜18.0% | 800万円 | 収入のある方は可 | 30日間 |

| レイク | 年4.5〜18.0% | 500万円 | 収入のある方は可 | 60日間(Web申込) |

| SMBCモビット | 年3.0〜18.0% | 800万円 | 収入のある方は可 | なし |

いずれも「安定した収入があること」が申し込みの前提で、専業主婦(無収入)の単独申し込みは原則対象外です。無利息期間を活用すれば、短期で返済できる場合は利息負担を抑えやすくなります。各社を横並びで比べたい場合は、中小消費者金融を比較した記事もあわせて確認してください。

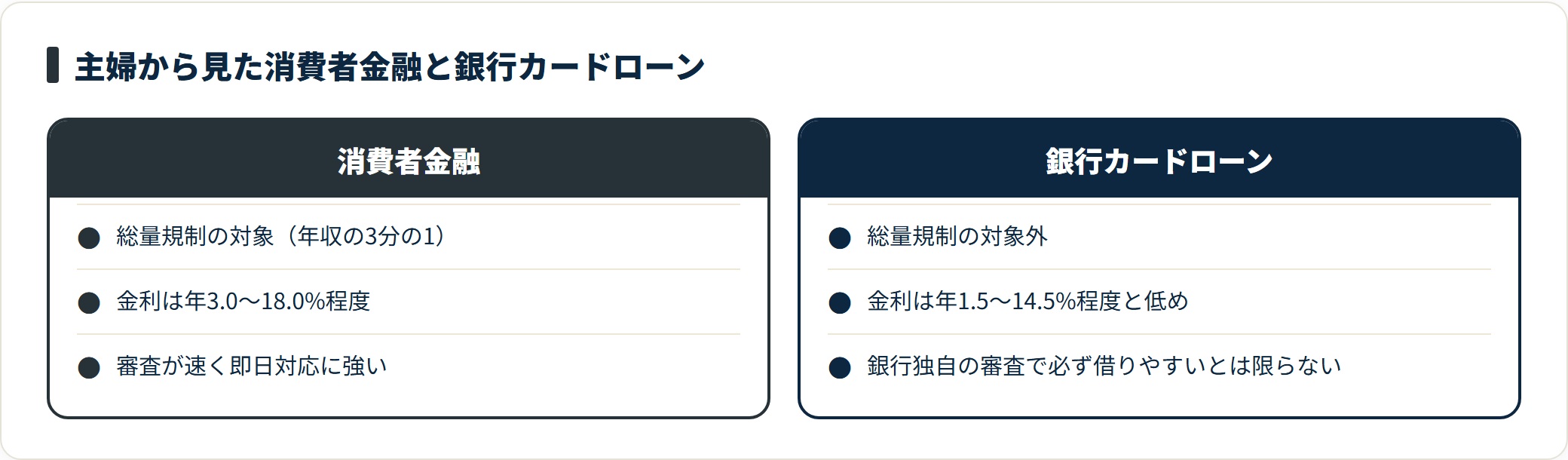

銀行カードローンと消費者金融の主な違い

主婦が利用する際の最大の違いは、総量規制の適用有無です。

消費者金融は総量規制(年収の3分の1まで)の対象ですが、銀行カードローンは貸金業法の適用外のため、この上限規制がありません。ただし銀行独自の審査基準があり、必ずしも借りやすいわけではありません。

金利面では、銀行カードローンのほうが低金利(年1.5〜14.5%程度)に設定されている傾向があります。一方、消費者金融は審査スピードが速く、即日対応に強い点が特徴です。

急ぎなら消費者金融、金利重視なら銀行カードローンという使い分けを検討するとよいでしょう。

主婦が消費者金融を利用する際の返済リスクと対策

借りる前に同じくらい大切なのが、返済が苦しくなったときの備えです。借りすぎを防ぐ自己管理と、困ったときの相談先を確認しておきましょう。

借りすぎを防ぐ返済シミュレーションと自己管理

利用する際に最も重要なのは、返済計画を事前に立てることです。

たとえば金利18%で10万円を借り、毎月1万円ずつ返済すると約11ヶ月で完済でき、利息総額は約9,000円です。しかし最低返済額(2,000〜3,000円程度)だけを払う「リボ払い」を続けると、完済まで数年かかり、利息総額が借入額を超えることもあります。

返済開始前に「借入期間」「毎月返済額」「総返済額」の3点を必ず試算しましょう。各社の公式サイトには返済シミュレーターが用意されています。家計のなかで返済に充てられる金額の上限を決め、その範囲内に借入額を抑えるのが借りすぎ防止の基本です。

返済が困難になった場合の対処法

万が一返済が苦しくなった場合、放置することが最悪の選択です。延滞が続くと遅延損害金が発生し、信用情報にも傷がつきます。

まずすべきことは、借入先の消費者金融に早めに相談することです。多くの会社では返済条件の変更(返済期間の延長・一時的な返済猶予)に応じてくれる場合があります。

それでも解決しない場合は、公的な相談窓口が有効です。

| 相談先 | 主な役割 |

|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 借入・返済トラブルの相談 |

| 法テラス | 法的手続き・弁護士費用の案内 |

| 消費生活センター | 多重債務・契約トラブルの相談 |

状況によっては任意整理・個人再生・自己破産などの法的手続きが選択肢になります。早期相談ほど選択肢が多く、解決の道が開けやすいため、困ったときは一人で抱え込まないことが大切です。

多重債務を防ぐためのルールづくり

複数社から借り入れる「多重債務」状態は、返済管理が複雑になり破綻リスクが急増します。返済日・返済額がバラバラになって管理が難しくなり、利息総額も大幅に増えます。

こうした状態を防ぐルールを、自分に課しておきましょう。

- 借入前に返済シミュレーションを行い、総返済額を把握してから申し込む

- 毎月の返済額は月収の10%以内に収め、生活費を圧迫しない額に抑える

- 複数社からの同時借入(多重債務)は避け、1社に一本化する

家族に内緒で借り入れることは、後にトラブルの原因になりやすいため、配偶者への共有も検討してください。

よくある質問

申し込み前に多い疑問を整理しました。最終的な条件は各公式サイトの最新情報を確認してください。

Q1:消費者金融は主婦でも即日融資を受けられますか?

パート収入など自分名義の収入がある主婦であれば、審査が通れば最短当日融資に対応している消費者金融もあります。大手ではWeb申し込み後に自動契約機やコンビニATMで即日借り入れができるケースがあります。ただし審査時間や書類確認に時間がかかる場合もあるため、急ぎなら午前中に申し込みを済ませるのがおすすめです。

Q2:専業主婦が夫に内緒で消費者金融を利用できますか?

収入のある主婦なら自分名義で申し込めますが、配偶者貸付を利用する場合は夫の同意が必須です。また自分名義での申し込みでも、在籍確認の電話が家にかかる場合や郵送物が届く場合があります。各社の「郵送物なし・電話連絡なし」オプションを活用するとプライバシーを守りやすくなります。ただし、家族に内緒の借入は後にトラブルになるリスクも踏まえ、慎重に判断してください。

Q3:消費者金融の審査に落ちた場合、どうすればよいですか?

審査落ちの原因として多いのは、信用情報に傷がある・収入が不安定または少ない・他社借入が多いの3点です。まずはCIC(公式サイト)やJICC(公式サイト)で自己開示を行い、信用情報に問題がないか確認しましょう。審査落ち直後に複数社へ連続申し込みすると「申し込みブラック」になるため、6ヶ月以上期間を空けてから再申し込みするのが一般的です。

Q4:パート収入のある主婦が申し込む際、収入証明書は必要ですか?

借入希望額が50万円以下かつ他社借入合計と合算して100万円以下なら、収入証明書の提出が不要なケースがほとんどです。ただし審査の結果、会社側から追加提出を求められることもあります。提出が必要な場合は、直近2〜3ヶ月分の給与明細または前年の源泉徴収票が一般的に認められます。個人事業主・フリーランスの方は確定申告書(収受印あり)で代用できる場合もあります。

まとめ

消費者金融が主婦でも借りられるかは、自分名義の収入の有無で大きく変わります。最後に要点を整理します。

- パート・アルバイト収入があれば主婦でも申し込み可能。借入上限は年収の3分の1(総量規制)

- 専業主婦(無収入)の単独申込は原則不可。選択肢は配偶者貸付(配偶者の同意・収入が必須)

- 審査通過のカギは信用情報に傷がない・他社借入が少ない・申告に虚偽がないの3点

- 借入前に必ず返済シミュレーションを行い、返済額を月収の10%以内に収める

- 返済が苦しくなったら放置せず、早めに消費者金融や公的相談窓口に相談する

どちらのルートを選ぶ場合も、借入は計画的にが大前提です。返済が苦しいと感じたら、借り増しではなく公的窓口への相談を検討してください。

関連記事

免責事項

※本記事は公開情報をもとにした一般的な整理です。金利・審査基準・限度額・制度の内容は各社・時期によって異なります。借入を検討する際は各公式サイトの最新情報を確認し、返済計画を十分に検討したうえでご利用ください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会など公的窓口へご相談ください。借入は計画的に。