総量規制とは、消費者金融などからの借入を年収の3分の1までに制限するルールです。銀行カードローンや住宅ローンは対象外です。年収の3分の1の計算方法、対象・対象外の違い、例外貸付の条件までわかりやすく整理します。

この記事でわかること

- 総量規制の仕組みと、年収の3分の1ルールの正確な計算方法

- 総量規制の対象になる借入と、対象外の借入(銀行カードローン・住宅ローン等)の違い

- 総量規制に引っかかった場合の具体的な対処法と、例外貸付(除外・適用除外)の条件

- 借入可能額を事前に把握して、審査でのつまずきを減らすための基礎知識

本記事は貸金業法・利息制限法と各機関の公開情報をもとに整理しています(数値・制度は2026年時点。最終的な条件は各公式情報でご確認ください)。

総量規制とは、貸金業者からの借入合計額を年収の3分の1以内に制限する制度で、2010年の貸金業法の完全施行で導入されました。消費者金融やクレジットカードのキャッシングを利用するときに適用される基本ルールです。

「なぜ審査に通らないのか」「いくらまで借りられるのか」を理解するうえで、避けて通れない知識といえます。

この記事では総量規制の基本から、年収別の計算・対象外の借入・引っかかったときの対処法まで、具体的な数値を交えながら整理します。

結論を先に整理します

総量規制は、貸金業者からの借入を年収÷3に抑える仕組みです。複数社から借りていれば、その残高はすべて合算して判定されます。

一方で、銀行カードローン・住宅ローン・自動車ローンなどは総量規制の対象外です。ただし銀行も独自の審査基準を設けているため、対象外=無制限ではありません。

- 総量規制とは、貸金業者からの借入合計を年収の3分の1以内に制限する制度(2010年完全施行)

- 対象は消費者金融とクレカのキャッシング。銀行カードローン・住宅ローン・自動車ローンは対象外

- 複数社の残高はすべて合算され、信用情報機関(CIC・JICC)を通じて確認される

- 配偶者貸付・緊急の医療費・個人事業主の事業資金などは、条件を満たせば例外貸付が認められる場合がある

総量規制とは?導入の背景と年収の3分の1ルールの基本

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限するルールです。返済能力を超えた貸付を法律で防ぐ目的で設計されています。

総量規制が生まれた背景と目的

2000年代前半、日本では多重債務問題が深刻化していました。複数の貸金業者から借入を重ね、返済しきれなくなる人が相次ぎ、自己破産件数は2003年に約24万件でピークを迎えたとされています。

この社会問題を解消するため、2006年に改正貸金業法が成立し、2010年6月に完全施行されたのが総量規制です。狙いは「貸しすぎ・借りすぎを防ぐ」こと。返済能力を超えた融資を、法律の側から抑える仕組みになっています。

導入後、多重債務者数は大きく減少したと報告されており、制度としては一定の効果を上げてきたといえます。

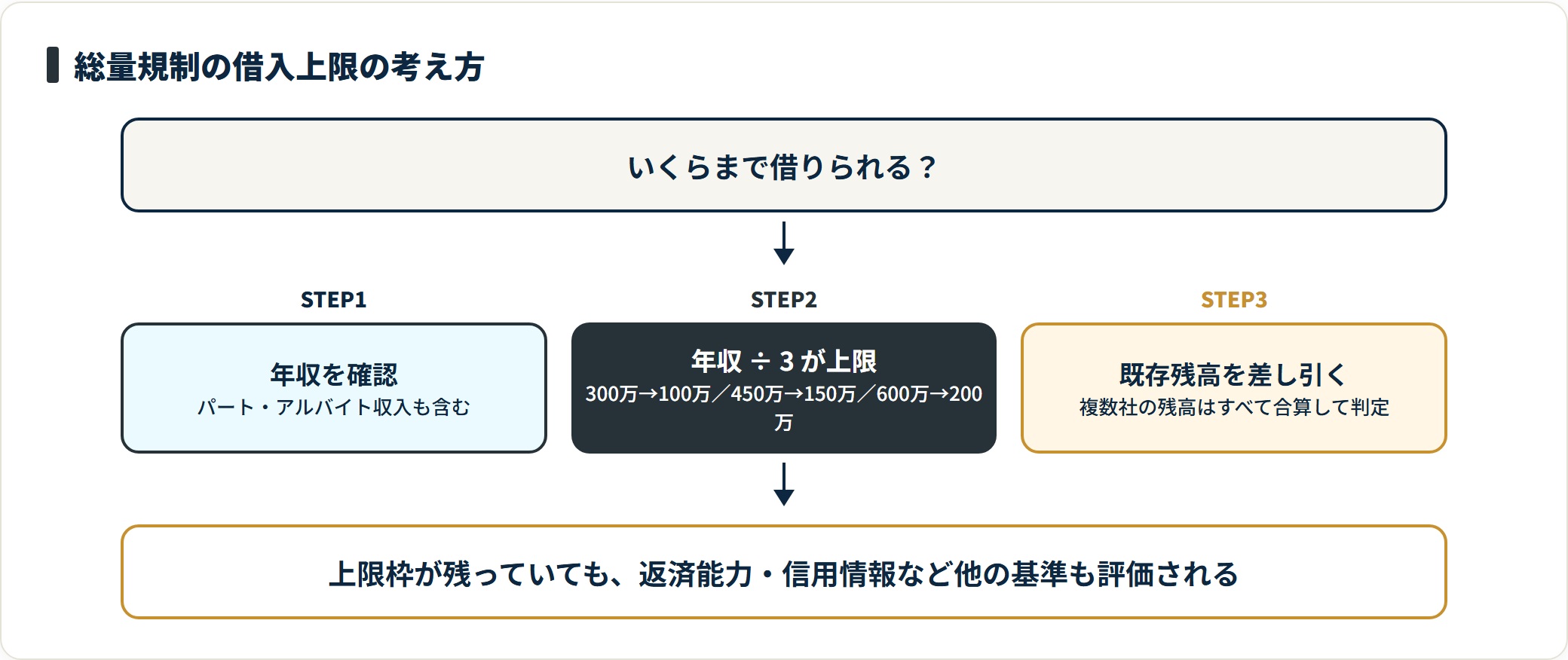

年収の3分の1の計算方法と上限額の目安

総量規制の計算式はシンプルで、借入上限額=年収÷3です。ここでいう「借入」は1社からの金額ではなく、対象となるすべての貸金業者からの借入合計を指します。

たとえば年収300万円なら上限100万円、年収450万円なら150万円、年収600万円なら200万円が目安です。

重要なのは「現在の借入残高」を上限と照らす点で、新規に借りる金額だけを見るわけではありません。すでにA社から80万円・B社から50万円借りていれば合計130万円となり、年収300万円の方なら上限100万円を超過しているため、追加の借入は原則できない計算になります。

| 年収 | 借入上限額(年収÷3) | 既存借入50万円の場合の追加可能額の目安 |

|---|---|---|

| 150万円 | 50万円 | 0円(上限に到達) |

| 200万円 | 約66万円 | 約16万円 |

| 300万円 | 100万円 | 50万円 |

| 450万円 | 150万円 | 100万円 |

| 600万円 | 200万円 | 150万円 |

| 800万円 | 約266万円 | 約216万円 |

上の表はあくまで総量規制上の計算上限です。実際の借入可能額は、返済能力・信用情報・勤続年数など他の審査項目も合わせて判断されます。

総量規制の対象となる貸金業者の範囲

総量規制は「貸金業法」に基づくルールのため、貸金業の登録を受けた事業者に適用されます。具体的には消費者金融(アコム・プロミス・アイフルなど)と、クレジットカード会社のキャッシング枠が対象です。

クレジットカードのショッピング枠は対象外ですが、キャッシング枠は対象になる点に注意が必要です。複数のクレジットカードを持っている場合、各カードのキャッシング利用残高も合算されます。

「キャッシング枠は設定しているが使っていない」というケースでも、与信審査上は枠として影響することがあります。使わないキャッシング枠は0円に設定しておくと、与信計算をシンプルに保てます。

総量規制の対象となる借入と対象外の借入の違い

総量規制では、対象になる借入と対象外の借入が明確に分かれています。

ここを取り違えると「借りられるはずなのに通らない」「対象外だから無制限」といった誤解が生まれます。

総量規制の対象となる借入

総量規制の対象になるのは、貸金業者が提供する個人向け貸付が基本です。消費者金融のカードローン・フリーローン・目的別ローンのほか、信販会社やクレジットカード会社のキャッシングサービスも含まれます。

複数社から借りている場合は、すべての残高を合算して年収の3分の1以内かどうかを確認します。この合算情報はCIC・JICCといった信用情報機関に登録されており、新規借入の審査時に貸金業者が照会して残高を確認する仕組みです。

つまり、申告した年収と信用情報のデータが照合されます。実態とかけ離れた申告は、審査落ちだけでなく信用面のリスクにもつながります。

総量規制の対象外となる借入

総量規制の対象外には、大きく分けて「除外貸付」と「適用除外貸付」の2種類があります。

- 除外貸付:そもそも合算計算に含めない借入(住宅ローン・自動車ローン・高額療養費目的のローン等)

- 適用除外貸付:原則は対象だが、一定条件で例外的に認められる借入(緊急の医療費・社会通念上必要な借入・個人事業主の事業資金等)

そして、最も大きな対象外カテゴリが銀行・信用金庫・信用組合・労働金庫・農協などの預金取扱金融機関による貸付です。これらは貸金業法ではなく銀行法などに基づいて営業しているため、総量規制の適用を受けません。

銀行カードローンが対象外になる理由と注意点

銀行カードローンは貸金業法の規制対象ではないため、年収の3分の1を超える借入も法律上は可能です。「消費者金融では通らなかったが銀行カードローンなら借りられた」という事例があるのは、このためです。

ただし対象外だからといって、無制限に借りられるわけではありません。金融庁は2017年以降、銀行カードローンの過剰貸付問題を受けて各銀行に自主規制を求めており、多くの銀行が独自の審査基準で年収比を考慮した貸付制限を設けています。

メガバンクはもちろん、地方銀行やネット銀行も同様の対応をとっています。銀行カードローンは「法的な総量規制は受けないが、実質的に近い判断基準で審査する」と考えておくのが現実的です。

| 借入の種類 | 総量規制の扱い | 備考 |

|---|---|---|

| 消費者金融カードローン | 対象 | アコム・プロミス・アイフル等 |

| クレジットカード キャッシング | 対象 | 枠設定があれば残高0でも与信に影響する場合あり |

| クレジットカード ショッピング | 対象外 | 割賦販売法が適用される |

| 銀行カードローン | 対象外 | 銀行法が適用。ただし独自の審査基準あり |

| 住宅ローン | 除外 | 計算に含めない「除外貸付」 |

| 自動車ローン | 除外 | 有担保貸付として除外 |

| 事業資金ローン(個人事業主) | 適用除外 | 条件を満たす場合のみ例外適用 |

総量規制に引っかかると何が起きるか?審査落ちの仕組み

総量規制に引っかかると、希望額の減額か、審査否決につながります。仕組みを知っておくと、申し込み前に自分の状況を整理しやすくなります。

審査時に行われる借入残高の確認

貸金業者が新規貸付の審査を行うときは、CICまたはJICCへの信用情報照会を実施します。照会では、現在の借入残高・借入社数・返済状況・延滞履歴などが確認されます。

総量規制の判断では「照会時点の残高合計」と「申告した年収」を比較します。年収の確認には源泉徴収票・確定申告書・給与明細などの書類が使われ、1社50万円超、または他社合算100万円超の借入には収入証明書の提出が義務づけられています。

この証明書の提出は法律で定められているため、口頭で年収を高く伝えても、書類と一致しなければ通りません。収入を正確に証明できる書類をそろえておくことが、スムーズな審査につながります。

既存の借入が上限に近い・超えている場合

すでに年収の3分の1に近い額を借りていると、新規の借入審査では希望額が減額されるか、否決になります。

たとえば年収360万円(上限120万円)の方が、消費者金融2社からすでに計110万円借りているとします。新たに10万円の申込みなら枠内ですが、30万円の申込みは上限を超えるため否決される、という計算です。

また既存の借入を延滞している場合は、残高に加えて信用情報の傷も審査に影響します。残高と信用情報の両面で不利になる点に注意が必要です。

押さえておきたいのは、上限枠が残っていても、返済能力・信用情報・勤続年数など他の基準も同時に評価されること。総量規制の枠内でも、総合的な判断で否決されることはあります。

- 収入証明書が必要になる主なケース:1社から50万円を超えて借りる場合/他社との合算残高が100万円を超える場合

- 使える主な書類:源泉徴収票・確定申告書・給与明細(直近3か月)など

例外貸付(除外・適用除外)の条件と活用できるケース

総量規制には例外があります。条件を満たせば、上限を超える借入が認められる場合もあります。ただし判断は貸金業者ごとに行われるため、同じ状況でも対応が分かれる点は理解しておきましょう。

例外貸付の主な種類と認められる条件

例外は「除外貸付」と「適用除外貸付」の2種類です。

除外貸付は合算計算に含めない借入で、住宅ローン・自動車ローン(有担保)・高額療養費目的の医療費ローンなどが該当します。

適用除外貸付は原則として対象ですが、一定の条件を満たすと超過貸付が認められます。代表的なのは、配偶者と合算した年収の3分の1以内の貸付(配偶者貸付)・緊急性の高い医療費・社会通念上やむを得ない生活費・個人事業主への事業性資金などです。

適用除外を理由に借入を希望する場合は、理由と証明書類を事前にそろえたうえで相談するのが現実的な進め方になります。

配偶者貸付の仕組みと利用時の注意点

配偶者貸付とは、夫婦の年収を合算した額の3分の1を上限として借入できる制度で、専業主婦(主夫)や収入の少ない配偶者が利用できる例外規定のひとつです。

たとえば本人年収120万円・配偶者年収360万円なら、合算480万円の3分の1である160万円を上限として借入できる可能性があります。

利用には「配偶者の同意・婚姻関係の証明(戸籍謄本など)・配偶者の収入証明書」の提出が必要です。すでに配偶者本人が借入をしている場合は、その残高も合算されます。

内縁関係や事実婚は原則として対象外です。また離婚が成立した場合は、速やかに貸金業者へ報告する義務がある点にも注意してください。

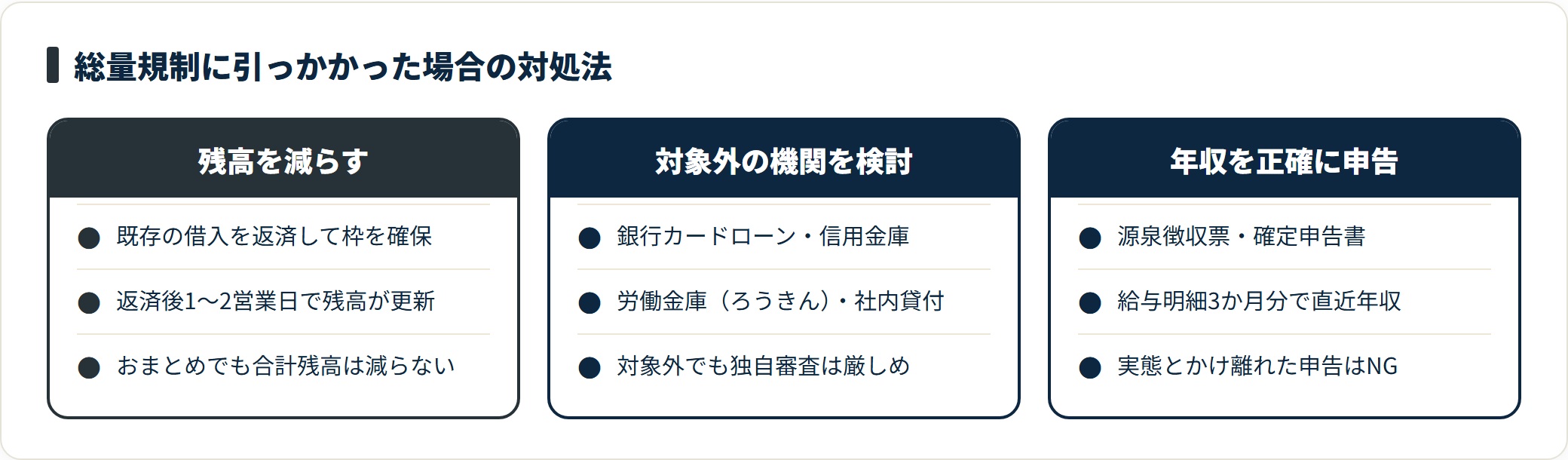

総量規制に引っかかった場合の具体的な対処法

総量規制で借入が制限されたときは、いくつかの現実的な対処法があります。

「借りられないから終わり」ではなく、まず状況を整理することが出発点です。

- 既存の借入残高を返済して、上限内の枠を確保する

- 総量規制の対象外となる金融機関を検討する

- 収入証明書で年収を正確に申告し、上限の計算根拠を整える

既存の借入残高を減らして枠を確保する

最も直接的な対処は、現在の残高を返済して上限内の枠を作ることです。繰り上げ返済をすると信用情報上の残高も更新されるため、データが書き換わるタイミング(通常は返済後1〜2営業日)を見計らうのが現実的です。

複数社から借入がある場合は、おまとめローン(借換えローン)で金利を見直しつつ管理を一本化する方法もあります。ただしおまとめで総量規制の合計残高が減るわけではない点には注意が必要です。

返済管理を一本化する考え方は、おまとめ・中小消費者金融の比較でも整理しています。あわせて参考にしてください。

総量規制の対象外となる金融機関を検討する

消費者金融での借入が制限される場合、銀行カードローンや信用金庫のローンを検討する選択肢があります。

前述のとおり銀行カードローンは総量規制の対象外ですが、銀行も独自の審査で過剰貸付を防いでいるため、必ずしも借りやすいわけではありません。信用情報・勤続年数・収入の安定性などを重視する傾向があり、消費者金融より審査が厳しいと感じるケースもあります。

このほか、勤務先の「社内貸付制度」や、労働金庫(ろうきん)のローンなども選択肢です。ろうきんは労働者向けの金融機関で、組合員であれば比較的低めの金利で借入できる場合があります。自分の状況に合った金融機関を選ぶことが大切です。

収入証明書で年収を正確に申告する

総量規制の上限は年収で決まるため、年収を正確に申告することが上限の計算根拠を整えるうえで重要です。

給与所得者なら直近の源泉徴収票が最も確実な書類です。副業収入がある場合は確定申告書の所得金額を使えることもありますが、扱いは業者により異なります。

転職・昇給・産休復帰などで前年と収入が大きく変わった場合は、直近の給与明細3か月分を提出して直近年収を計算してもらう方法もあります。ただし実態とかけ離れた申告は審査否決やトラブルのもとになるため、誠実な範囲で正確に申告してください。

借入後の返済負担の見通しは、限度額の増額の考え方も合わせて確認しておくと整理しやすくなります。

- 残高を事前確認:信用情報機関(CIC・JICC)で自分の借入残高を把握する

- 不要枠を整理:使っていないクレジットカードのキャッシング枠を0円に設定する

- 書類を準備:副収入がある場合は確定申告書も用意しておく

- タイミングを見る:繰り上げ返済後は信用情報が更新されてから再申込みする

- 選択肢を広げる:銀行カードローンも含めて複数を比較する

自分の信用情報・借入残高を確認する方法

総量規制に引っかかっているかどうかは、自分で確認できます。審査に通らない理由がわからないときは、まず信用情報の確認から始めるのが近道です。

CIC・JICCへの情報開示請求の手順

現在の借入残高や信用情報を確認するには、信用情報機関への「情報開示請求」を行います。

消費者金融やクレジットカードのキャッシング情報はCICに登録されており、オンライン開示(手数料500円・2026年時点)や郵送・窓口での開示が可能です。JICCは主に消費者金融系の情報を扱い、スマートフォンアプリ「スマホ開示」から1,000円(2026年時点)で手続きできます。

開示では、現在の借入残高・契約内容・延滞情報・直近の照会履歴などを確認できます。開示請求そのものが審査に影響することはありません。手数料や手続き方法は変わることがあるため、最新の情報は各機関の公式で確認してください。

信用情報に傷がある場合の対応と回復期間

延滞・債務整理・強制解約などの「ネガティブ情報」が登録されている場合、総量規制の枠内でも審査が通らないことがあります。

延滞情報は「61日以上または3か月以上の延滞」から登録され、一般的に完済後5年程度で削除されるとされています。任意整理・個人再生・自己破産などの債務整理は、それぞれ5年〜10年程度記録に残るのが一般的です。

この期間中は、消費者金融・銀行を問わず新規借入が難しくなります。情報が消えるまでの間は、無理に借入を試みるより、返済計画の見直しや家計改善に集中するほうが、長期的な信用回復につながります。

返済が苦しいと感じる場合は、収入の少ない方の借入と返済の考え方も参考にしながら、早めに計画を立て直すことをおすすめします。

よくある質問

総量規制についてよく寄せられる質問を整理します。

Q1:総量規制はパートやアルバイトにも適用されますか?

はい、パート・アルバイトを含むすべての個人に適用されます。年収の計算にはパート・アルバイト収入も含まれます。たとえばパート年収が120万円であれば、上限は40万円です。雇用形態による区別はなく、収入がある人すべてが対象になります。収入証明として直近3か月の給与明細を提出すれば、年収を計算してもらえます。

Q2:総量規制は複数社の合計で計算されますか?

複数社の合計で計算されます。A社から50万円・B社から30万円借りていれば、合計80万円が計算対象です。各社が個別に上限を設けるのではなく、信用情報機関を通じてすべての借入残高を合算したうえで、年収の3分の1以内かどうかを判断します。これは法律上の義務で、各業者が確認します。

Q3:専業主婦(主夫)は総量規制があると借りられないのでしょうか?

専業主婦(主夫)は自分自身に収入がないため、原則として貸金業者からの新規借入はできません。ただし「配偶者貸付」という例外制度を使うと、配偶者の同意・収入証明書・戸籍謄本を提出することで、夫婦合算年収の3分の1を上限に借入できる場合があります。また銀行カードローンは総量規制の対象外のため、銀行独自の審査基準で判断されます。

Q4:総量規制に引っかかっているか、自分で確認できますか?

はい、CICまたはJICCに情報開示請求を行えば、現在の借入残高・契約状況・延滞情報などを自分で確認できます。CICはオンライン開示が500円、JICCはアプリから1,000円で手続きできます(いずれも2026年時点)。年収を把握したうえで「年収÷3」と照らし合わせれば、どの程度の借入余力があるかを事前に確認できます。

まとめ

総量規制は、借入と審査の前提になる基本ルールです。最後に要点を整理します。

- 総量規制とは、貸金業者からの借入合計を年収の3分の1以内に制限する制度で、2010年に完全施行された

- 消費者金融・クレカのキャッシングが対象。銀行カードローン・住宅ローン・自動車ローンは対象外

- 複数社の残高はすべて合算され、信用情報機関(CIC・JICC)を通じて確認される

- 配偶者貸付・緊急の医療費・個人事業主の事業資金など、条件を満たせば例外貸付が認められる場合がある

- 引っかかった場合は「残高の返済」「対象外の金融機関の検討」「信用情報の自己確認」が現実的な対処法

総量規制は「借りられない理由」を生む制度に見えますが、本来は返済能力を超えた借入から利用者を守るための仕組みです。仕組みを理解して、自分の借入余力と返済計画を冷静に整理することが、健全な利用への第一歩になります。

免責事項

総量規制の範囲内で借りられる額は、年収と既存の借入残高で決まります。実際の条件は会社ごとに違うため、申し込み前に公式サイトで確認しておくのが確実です。

アローの公式サイトで融資条件を確認する(PR)詳細はリンク先をご確認ください

※本記事は貸金業法・利息制限法および各機関の公開情報をもとにした一般的な情報提供を目的とした整理です。制度・金利・条件などは変動するため、最終的な契約・申込の判断は各公式情報の最新内容をご確認ください。借入・返済が苦しいと感じる場合は、こじれる前に法テラス・消費生活センター・日本貸金業協会「貸金業相談・紛争解決センター」などの専門窓口へご相談ください。