大手消費者金融の最短30分審査・最短1時間融資は、条件が揃ったときの目安で、申込時間帯によって当日か翌日かに分かれます。着金までの流れと即日融資がNGになりやすいケースを整理します。

この記事でわかること

- 大手消費者金融が掲げる「最短30分審査・最短1時間融資」の実態と、それがあくまで条件が揃ったときの目安である理由

- 申込時間帯によって着金が当日か翌日かに分かれる時間帯別シミュレーション

- 申込から着金までのステップ(申込→審査→契約→借入)と、どこで時間が発生するか

- 即日融資がNGになりやすいケースと、その回避のしかた

- 総量規制・在籍確認・信用情報など、急ぐ前に押さえておきたい前提

結論を先に書きます

大手消費者金融なら、条件が揃えば申込から当日中にお金を受け取れる可能性があります。アコム・プロミス・アイフルなどの大手は、独自のスコアリングと充実した体制で審査スピードを大きく短縮してきました。

ただし「最短30分審査・最短1時間融資」は、あくまで最も条件が整ったときの目安です。実際の着金時間は申込時間帯・書類の状態・在籍確認の可否で変わります。即日を確実に保証するものではありません。

- 大手は最短30分審査・最短1時間融資を掲げるが、これは条件が揃ったときの目安。誰でも即日になるわけではない

- 同日中に借りたいなら、平日の午前〜午後3時台までに申し込むのが現実的

- WEB完結申込なら来店・カード不要で手続きでき、職場への電話を回避できる会社もある

- 夜間申込・書類不備・多重申込・銀行の営業時間外は即日NGの主な原因

- 年収の3分の1を超える借入はできない(総量規制)。借入は計画的に

この記事は、貸金業の実務で見えてきた審査スピードの仕組みをもとに、各社の最短融資時間の目安・時間帯別の動き方・即日を逃さないための注意点まで、急いでお金が必要な方に向けて整理します。

大手消費者金融の最短融資時間の目安(主要5社)

各H2の前に結論をまとめます。大手は審査スピードを短縮してきましたが、スピードだけでなく無利息サービスや限度額も合わせて確認しておくと、自分に合った会社を選びやすくなります。

大手消費者金融は、審査の自動化と顧客データの蓄積によって審査時間を短縮してきました。以下では主要5社の最短融資時間の目安を整理します。なお記載の数値は各社が公表している目安であり、実際の融資時間は審査状況や申込時間帯によって変動します。

アコム・プロミス・アイフルの最短融資時間

大手3社はいずれも「最短30分審査」を掲げており、条件が揃えば申込から1時間程度での借入も可能とされています。各社で無利息サービスや申込導線に違いがあります。

- アコム:最短30分審査・最短1時間融資(目安)・初回30日間無利息・原則24時間申込受付

- プロミス:最短30分審査・最短1時間融資(目安)・WEB完結対応・初回30日間無利息(メールアドレス登録など条件あり)

- アイフル:最短審査をうたう・スマホアプリ完結に対応・初回30日間無利息

いずれも「最短」は条件が揃ったときの数値です。実際の所要時間は申込内容や時間帯で変わります。各社の最新の条件は公式サイトで確認してください。

SMBCモビット・レイクの最短融資時間

この2社はWEB完結や無利息期間の長さに特徴があります。在籍確認の方法を選びたい人、無利息期間を長く取りたい人に向きます。

SMBCモビットはSMBCグループの消費者金融で、WEB完結申込に対応しています。条件を満たせば会社への電話なしで手続きできるため、在籍確認の方法を気にする方に選ばれています。

レイクはWeb申込での無利息サービスが手厚いことで知られます。無利息期間の条件は申込方法や借入額で変わるため、適用条件は申込前に公式で確認してください。

| 会社 | 特徴の目安 |

|---|---|

| SMBCモビット | WEB完結で電話なしの審査に対応・提携ATMでの借入に対応 |

| レイク | Web申込の無利息サービスが手厚い・無利息条件は申込方法で変動 |

時間帯別シミュレーション:何時に申し込めば何時に借りられるか

ここがこの記事の核心です。「最短30分」は理想値であり、実際の着金時間は申込時間帯で大きく変わります。午前中の早い時間に申し込むほど、同日中の受取確率が上がる傾向です。

下の表は平日におけるあくまで目安のシミュレーションです。夜間(21時以降)の申込は翌日扱いになるケースが多いため、急いでいる場合は日中の申込が現実的です。

| 申込時間帯 | 審査完了の目安 | 着金・ATM利用の目安 |

|---|---|---|

| 9:00〜12:00 | 9:30〜12:30 | 10:00〜13:00(当日) |

| 12:00〜15:00 | 12:30〜15:30 | 13:00〜16:00(当日) |

| 15:00〜18:00 | 15:30〜18:30 | 16:00〜19:00(当日) |

| 18:00〜21:00 | 18:30〜21:30 | 当日または翌朝(会社による) |

| 21:00以降 | 翌日対応が基本 | 翌日以降 |

同日中に借りたいなら、平日の午前〜午後3時台までの申込が現実的。これは審査担当が稼働し、在籍確認の電話も繋がりやすい時間帯だからです。振込での受取を希望する場合は、金融機関の振込受付時間(多くは15時まで)も意識する必要があります。

より実践的な手順は即日融資を受けるための条件と流れでも整理しています。

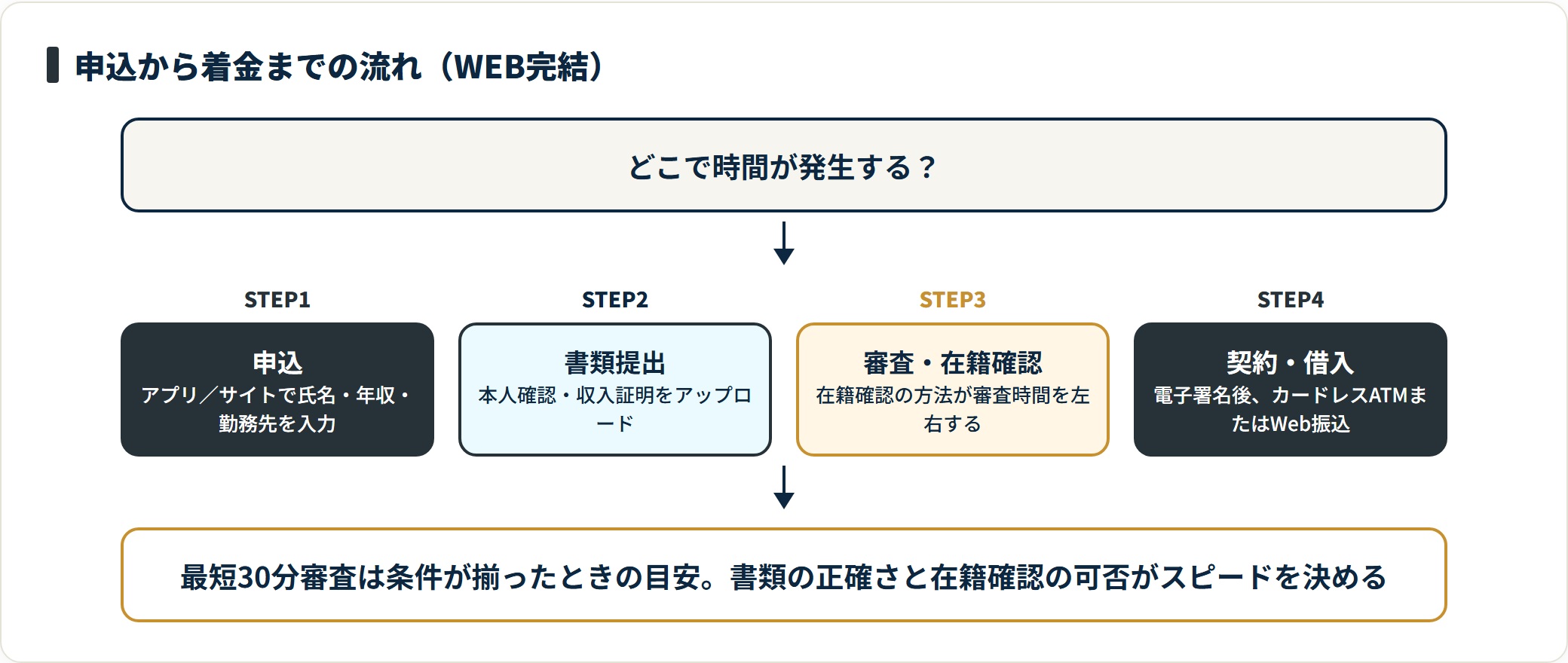

申込から着金までのステップと流れ

このH2の結論を先に書きます。「申し込んだらすぐお金が来る」と思っていると、思わぬロスタイムが生まれます。実際は申込・審査・契約・借入という複数のステップがあり、それぞれで時間が発生します。

流れを事前に把握しておくことで、手続きのロスタイムを最小限に抑えられます。WEB完結なら来店や郵送の手間を省け、最もスピーディです。

- WEB完結申込の手順(スマホで完結する会社の例)

- 審査から融資までの流れ:何が時間を左右するか

- コンビニATM・振込での受け取り方法

WEB完結申込の手順(スマホで完結する会社の例)

スマホのみで手続きが完結するWEB完結申込は、来店や郵送の手間がなく最もスピーディな申込方法です。本人確認書類と収入証明書類(一定金額以上の借入の場合)をスマホで撮影してアップロードするだけで申込が進みます。

- スマホアプリまたは公式サイトから必要事項を入力(氏名・住所・年収・勤務先など)

- 本人確認書類・収入証明書類をアップロード

- AI・オペレーターによる審査

- 審査結果をSMSまたはアプリで受取・契約内容の確認と電子署名

- カードレスATM取引またはWeb振込で借入

どの会社がWEB完結に対応しているかは時期によって変わります。最新の対応状況は各社公式で確認してください。

審査から融資までの流れ:何が時間を左右するか

審査スピードに最も影響するのは「在籍確認」の方法です。消費者金融は一定の条件下で申込者の勤務先に電話を入れて在籍を確認しますが、この工程が審査時間を左右する要因のひとつになります。

WEB完結申込の場合、健康保険証の写しなどで在籍確認を代替できる会社もあり、職場への電話を回避しながらスピードを確保できることがあります。また、書類の内容に不備があると確認連絡が入り、その分だけ審査が遅れます。書類の正確さが、結果的にスピードを左右します。

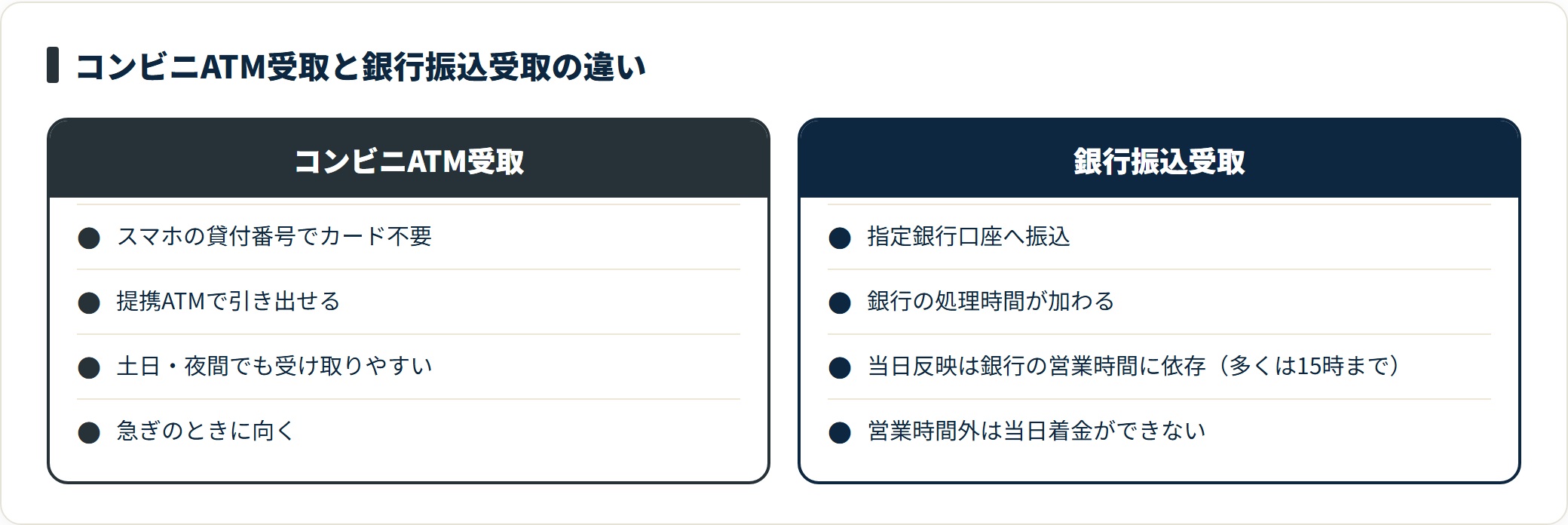

コンビニATM・振込での受け取り方法

審査通過・契約完了後の借入方法は、大きく2種類あります。提携コンビニATMでのカードレス取引と、指定銀行口座への振込です。

コンビニATMはスマホの貸付番号でカード不要の引き出しができるため、急いでいる場合に向きます。一方の振込は銀行の処理時間が加わるため、同日中の反映は銀行の営業時間に依存します。土日や夜間に急ぐなら、ATM受取のほうが素早いケースが多いといえます。

ATM受取の具体的な手順はATMでの借入方法と注意点で詳しく整理しています。

即日融資を逃さないためのポイント

結論から言うと、即日融資を受けるには申込前の準備と正しい手順が欠かせません。以下のポイントを押さえるだけで、着金までの時間を短縮しやすくなります。

「最短30分」はあくまで最も条件が揃ったときの数値です。準備不足や手順の誤りがあると、当日中に間に合わないこともあります。

申込の最適タイミング(時間帯・曜日)

同日中に借りたいなら、平日の午前中の申込が最善です。審査担当が稼働し、在籍確認の電話も繋がりやすい時間帯だからです。

土日祝日でも審査を受け付ける会社がほとんどですが、勤務先が休みで在籍確認が取れない場合は、審査完了が翌営業日にずれ込む可能性があります。振込着金を希望する場合は、金融機関の振込受付時間(多くは15時まで)も意識しておきましょう。

審査をスムーズに進めるための事前準備

審査の速度と結果は、申込時に入力する情報の正確さに左右されます。年収・勤務先・雇用形態などに誤りがあると、確認のために審査が止まる原因になります。

また、複数の消費者金融への同時申込(多重申込)は信用情報機関に記録が残り、審査担当者が慎重になる材料になりやすいとされています。まず1社に絞って申し込み、結果を待ってから次を検討するのが基本です。

書類・在籍確認で失敗しないコツ

必要書類は申込前に撮影し、すぐアップロードできる状態にしておきましょう。本人確認書類は不備のない鮮明な画像が前提です。健康保険証を使う場合は、マイナンバー部分などはマスキングが必要になることがあります。

在籍確認の電話は「確認の電話が来る」と社内で共有しておけばスムーズです。電話を避けたい場合は、WEB完結に対応する会社でその旨を申込フォームで選択するか、カスタマーサービスに相談する方法があります。

在籍確認の仕組みそのものは、貸金業の実務では会社ごとに運用が異なります。最新の運用は各社公式で確認してください。

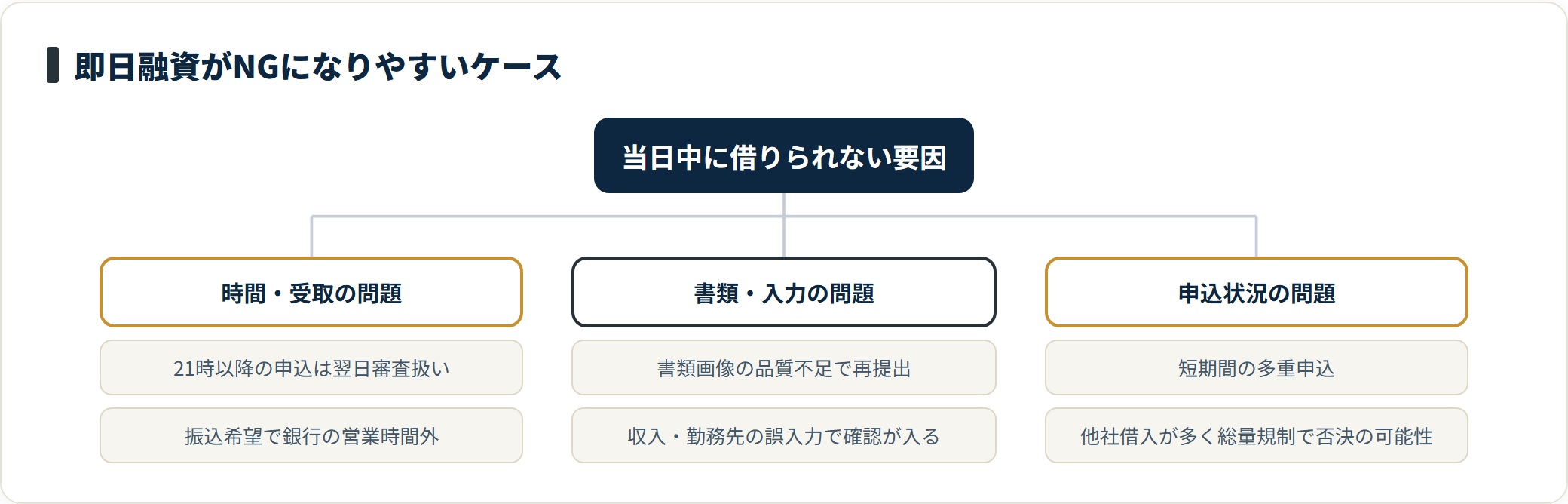

即日融資がNGになりやすいケースと落とし穴

このH2の結論です。「即日融資対応」と公式にあっても、全員が当日に借りられるわけではありません。以下のケースに当てはまると、即日が難しくなる可能性があります。

事前にチェックして、手続きを進める前に対策を取っておきましょう。

よくある失敗パターンとその対策

最も多い失敗は「夜間・深夜に申し込んで当日中を期待する」ケースです。21時以降の申込は、多くの会社で翌日審査扱いになります。書類画像が暗い・ぼやけているといった品質問題で再提出を求められると、その往復だけで数時間を失います。

申込フォームで誤った収入金額や勤務先情報を入力した場合も、確認作業が入って審査が遅れます。申込直前にもう一度情報を見直す習慣をつけましょう。

| NGになりやすいケース | 起きること |

|---|---|

| 21時以降の申込 | 翌日審査扱いになる可能性が高い |

| 書類画像の品質不足 | 再提出で数時間のロス |

| 収入・勤務先の誤入力 | 担当者確認が入り審査が遅延 |

| 振込希望で銀行の営業時間外 | 当日着金ができない |

| 他社借入件数が多い | 総量規制(年収の3分の1)で否決の可能性 |

多重申込のリスクと回避方法

複数の消費者金融に同時に申し込む「多重申込」は、CIC・JICCなどの信用情報機関に申込履歴として記録されます。短期間に複数の申込履歴があると、審査担当者が慎重に判断する材料になりやすいとされています。

回避の基本は「まず1社に申し込んで結果を待つ」こと。否決された場合に次の会社を検討する、という順番が現実的です。申込履歴は一定期間記録されるため、短期間での多数申込は長期的な信用にも影響しかねません。

信用情報の仕組みについては消費者金融の選び方とおすすめの比較ポイントでも、選ぶ前に押さえたい前提として整理しています。

初めての借入で安心して利用するために

最後に、初めて利用する方に向けた結論です。大手は初回利用者向けのサービスを用意しており、正しく利用すれば過度に不安になる必要はありません。ただし借入は計画的に、という前提は変わりません。

借入前に、無利息期間の使い方と返済計画の立て方を確認しておきましょう。

無利息期間サービスの賢い活用法

大手の多くは初回契約者向けに「無利息期間」を設けています。この期間内に全額返済すれば、利息がかからない仕組みです。急な出費で短期間だけお金が必要なときは、無利息期間内に返済できる範囲で借りるのが賢い使い方になります。

ただし無利息期間のカウント開始日は「借入日」ではなく「契約日」の場合が多いため、契約後すぐに借入・返済の計画を立てておくことが重要です。適用条件は会社で異なるので、申込前に確認してください。

無理のない返済計画の立て方

消費者金融の金利は年15〜18%程度が一般的で、長期間の借入は利息負担が大きくなります。たとえば最低返済のみを続けると元本がなかなか減らず、総返済額が膨らみやすくなります。

毎月の収入・固定費・変動費を把握したうえで、借入額と返済期間を決めましょう。各社の公式サイトには返済シミュレーターが用意されているため、申込前に必ず試算することをおすすめします。返済が苦しくなりそうなときは、早めに公的な相談窓口を頼るのが大切です。

まとめ

- 大手消費者金融は最短30分審査・最短1時間融資を掲げるが、これは条件が揃ったときの目安。即日を保証するものではない

- 即日を狙うなら平日の午前〜午後3時台までに申し込むのが現実的

- WEB完結なら来店・カード不要で手続きでき、職場への電話を回避できる会社もある

- 書類の事前準備・正確な情報入力・1社への絞り込み申込が審査をスムーズにする

- 夜間申込・多重申込・書類不備・銀行の営業時間外は即日NGの主な原因

- 無利息期間を活用し、総量規制(年収の3分の1)を踏まえた無理のない返済計画を立てる

急いでお金が必要なときほど、勢いで複数社に申し込むのではなく、時間帯と1社集中という基本を押さえるほうが結果的に近道です。借入は計画的に行い、返済に不安がある場合は早めに専門窓口へ相談してください。

よくある質問

借入のスピードに関して、よく寄せられる質問を整理します。

Q1:大手消費者金融なら本当に30分以内に審査が終わりますか?

「最短30分」はあくまで最も条件が揃った場合の目安です。申込時間帯・書類の状態・在籍確認の可否などによって、実際の審査時間は変わります。平日の日中に必要書類を揃えた状態で申し込んだ場合、比較的短時間で審査結果が出るケースが多いとされていますが、夜間や書類不備があると翌日以降になることもあります。

Q2:土日・祝日でも即日融資は可能ですか?

大手はほとんどが土日祝日でも審査受付・融資対応を行っています。ただし、勤務先が休業で在籍確認が取れない場合は審査完了が翌営業日になることがあります。振込での受取は銀行の処理時間に依存するため、コンビニATMでのカードレス取引のほうが土日でも素早く受け取れる傾向です。

Q3:初めての申込でも素早く借りることはできますか?

初回利用者でも審査の流れは同じで、条件が整えば当日中の融資に対応している会社が多いです。むしろ初回利用者向けに無利息期間サービスが設けられていることが多く、初めての方が活用しやすい面もあります。審査をスムーズに進めるカギは、正確な情報入力・必要書類の事前準備・申込タイミングの3点です。

Q4:複数の消費者金融に同時に申し込んでも問題ありませんか?

同時申込(多重申込)は信用情報機関に記録され、審査担当者が慎重に判断する材料になりやすいとされています。結果として審査に影響する可能性があるため、まず1社に絞って申し込み、結果を待ってから次を検討する方法がすすめられます。申込履歴は一定期間記録されます。

Q5:いくらまで借りられますか?

貸金業法の総量規制により、消費者金融からの借入は原則として年収の3分の1までに制限されています。複数社からの借入がある場合は、その合計が年収の3分の1を超えないかが審査で確認されます。実際の限度額は審査結果によって決まるため、希望額がそのまま通るとは限りません。

免責事項

※本記事は一般的な情報提供を目的とした整理です。審査結果・融資時間・適用条件は申込者の状況や各社の審査基準により異なり、即日融資を保証するものではありません。金利・限度額・サービス内容は変動するため、最終的な申込・契約の判断は各公式サイトの最新情報をご確認ください。借入は計画的に行い、返済に不安がある場合は日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)や、お住まいの自治体の消費生活センターなど公的窓口へご相談ください。貸金業法に基づき、年収の3分の1を超える借入はできません。