消費者金融の即日融資は、仕組みと締切時間を正しく押さえれば、急な出費でも当日中に資金を用意できる手段です。ただし「申し込めば必ず当日借りられる」わけではありません。当日着金できるかは、申込の時間帯・在籍確認のスムーズさ・本人確認書類の準備で決まります。

この記事では、当日中に借りるための条件、申込から振込までの全手順、締切時間とカードレス/振込の違い、審査を通すための準備までを整理します。

借入は計画的に。返済まで見据えてから利用するのが、消費者金融とうまく付き合う前提です。

消費者金融の即日融資は、申込締切時間内の申込など5つの条件を満たせば当日中に借りられます。申込から着金までのステップや、カードレスと無人契約機の違い、審査を通すコツを整理します。

この記事でわかること

- 消費者金融で即日融資を受けるために当日中に満たすべき5つの条件

- 申込から振込・着金までの具体的なステップとタイムスケジュール

- 「最短◯分」表記の実態と、当日に間に合う申込の締切時間の考え方

- カードレス(振込)と無人契約機(カード発行)の受け取り方の違い

- 審査をスムーズに通すための準備と、当日融資でやりがちな失敗

結論を先に書きます

消費者金融の即日融資は、Web完結申込・自動審査・振込(またはカードレス)に対応した会社を選び、午前〜午後早めに申し込むことで現実的になります。各社が掲げる「最短◯分」はあくまで条件が揃った場合の目安で、申込時間や審査の状況によっては翌日扱いになります。

当日中に借りられるかどうかは、申込のスピードと書類の準備で大きく変わります。締切時間に追われないよう、当日の午前中に動き始めるのが鉄則です。

- 「最短◯分」は条件が揃った場合の目安。当日着金は申込時間・審査状況による(確実ではない)

- 当日中に借りるなら午前〜午後早めの申込開始が前提。各社の振込・受付締切は概ね夕方〜21時台

- 受け取りは振込(カードレス)と無人契約機(カード発行)の2系統。深夜はカード経由のATM出金が現実的

- 総量規制(年収の3分の1)・在籍確認・信用情報は正しく理解して準備すると審査がスムーズ

消費者金融の即日融資とは|当日借りるための条件

消費者金融の即日融資とは、申込から借入までを同じ日のうちに完了させる借り方です。当日中に資金を手にできる一方、すべての会社・すべての申込で必ず叶うわけではありません。

すべての消費者金融が即日融資に対応しているわけではない、という点をまず押さえておきましょう。当日借りられる会社には共通する特徴があります。

即日融資に対応している消費者金融の特徴

即日融資が可能な会社には、「Web完結申込」「自動(AI)審査」「振込またはカードレス対応」という仕組みが揃っています。大手消費者金融はいずれもWebからの申込と自動審査を導入しており、平日の午前〜午後早めに申し込めば当日中の借入を狙えます。

一方で、地方銀行系カードローンや信用金庫系は審査に数日かかることが多く、急ぎの場合には消費者金融専業の会社が現実的な選択肢になります。

ただし、ここで注意したいのが「申込時間」「在籍確認」「本人確認書類の提出」という3つのハードルです。これらをスムーズに通過できるかで、当日の着金が左右されます。

| 仕組み | 役割 | 当日借入への効き方 |

|---|---|---|

| Web完結申込 | 来店不要で24時間申込可能 | 申込のタイムロスを減らせる |

| 自動(AI)審査 | 仮審査を短時間で処理 | 審査連絡が早く届きやすい |

| 振込・カードレス | 口座へ直接入金 | 受け取りまでの待ち時間が短い |

| 無人契約機 | カードを即時発行 | 深夜でもATMで出金できる |

即日融資を受けるための5つの条件

当日中に借りるためには、次の5つの条件をすべて満たすことが前提になります。

順に確認しておきましょう。

- 申込受付・振込締切の時間内に手続きを完了している

- 在籍確認に対応できる状態を整えている

- 本人確認書類をその場で提出(撮影・アップロード)できる

- 収入証明書類が必要な場合は手元に用意している

- 総量規制・信用情報の面で無理のない申込内容にしている

最も見落とされやすいのが①の時間です。申込フォームの入力が終わった時刻ではなく、契約手続きまで完了した時刻で締切を判断する会社が多いため、余裕を持って動く必要があります。

②の在籍確認は、勤務先への電話に不安がある人も多いところです。近年は書類提出(給与明細・社会保険証など)で代替できる会社もあり、事前に問い合わせておくと安心できます。フリーランスや自営業者は、確定申告書の写しを用意しておくと審査が進みやすくなります。

③④の書類は、申込前にそろえておくのが鉄則。スマホ撮影の際は、文字が読める明るい環境で撮ると差し戻しを防げます。

「最短◯分」表記の実態と当日の締切時間

各社が掲げる「最短20分」「最短即日」といった表記は、条件が揃った場合の目安です。申込が集中する時間帯や、確認事項が生じた場合には、表記どおりに進まないこともあります。

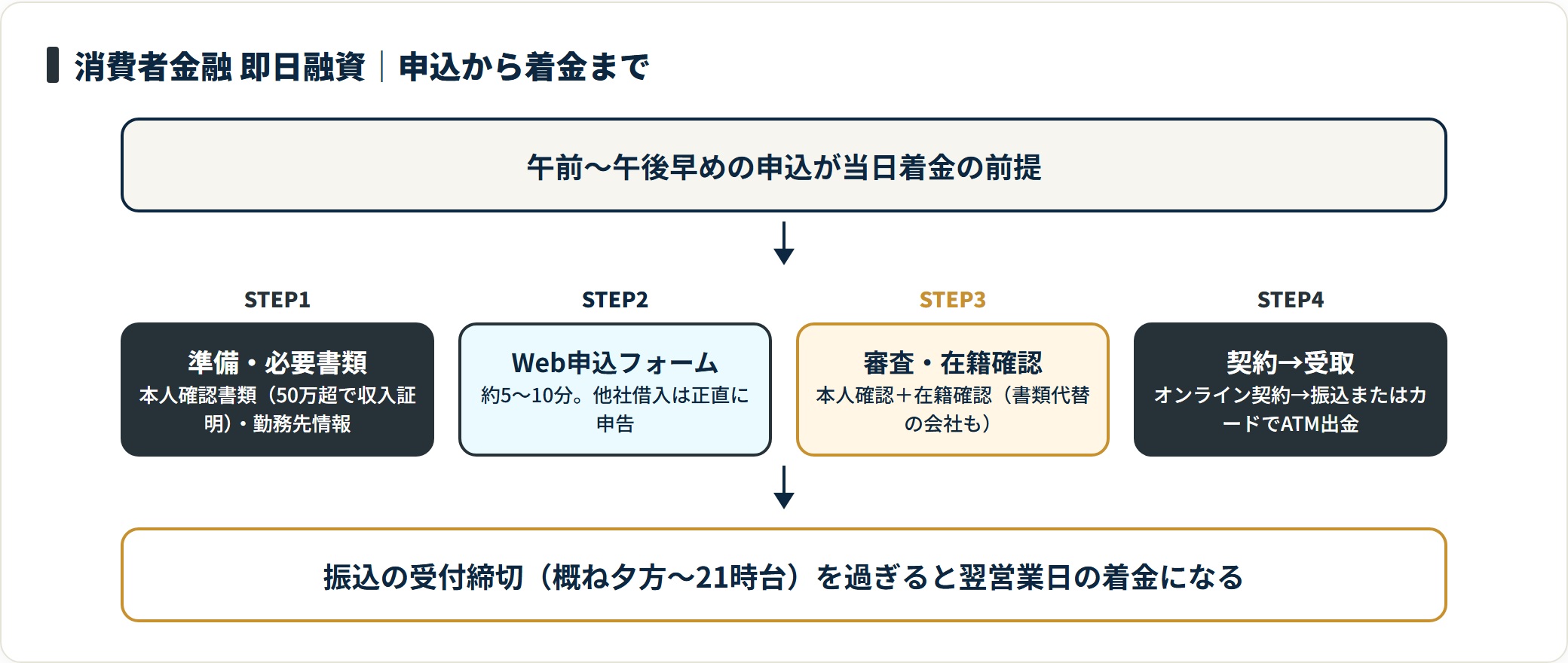

即日融資で最も重要なのが「締切時間」です。振込での当日着金には、各社の振込受付の締切(概ね夕方〜21時台、金融機関の即時振込対応状況にも依存)があり、それを過ぎると翌営業日の着金になります。

当日中に借りたいなら、午前〜午後早めに申込を開始するのが現実的です。昼休みや就業後に始めると、審査連絡への対応が間に合わず、翌日扱いになるリスクが高まります。審査連絡が来たらすぐ動ける状態にしておくことが、当日着金の分かれ目になります。

なお、深夜帯の申込は翌日審査・翌日振込となるのが一般的です。カード(無人契約機発行)を持っていればATMで24時間出金できるケースもありますが、これは「すでに契約済み」が前提です。借入方法ごとの違いはATMでの借入方法でも整理しています。

申込から振込までの全手順・ステップ解説

ここからは、Web完結を前提に、申込から借入までの流れを順に整理します。「登録すればすぐ振り込まれる」のではなく、各ステップを滞りなく進めることが当日着金につながります。

- 申込前の準備と必要書類の確認

- Web申込フォームへの入力

- 仮審査・本人確認・在籍確認

- 契約手続き

- 振込(カードレス)またはカード発行での借入

STEP1:申込前の準備と必要書類

申込前に用意しておくべき書類は、主に「本人確認書類」と「収入証明書類」の2種類です。

- 本人確認書類:運転免許証・マイナンバーカード・パスポートなどのいずれか

- 収入証明書類:源泉徴収票・給与明細・確定申告書など

収入証明書類は、借入希望額が50万円を超える場合や、他社借入を含む合計が100万円を超える場合に提出が必要になります(貸金業法の定めによる)。50万円以下の初回申込であれば、多くの会社で本人確認書類のみで申込が完結します。

あわせて、申込フォームで入力する勤務先情報(会社名・電話番号・所在地・雇用形態・勤続年数)も正確に答えられるよう確認しておきましょう。

STEP2:Web申込フォームへの入力

Web申込フォームへの入力は、多くの会社で5〜10分程度で完了します。入力項目は基本情報(氏名・生年月日・住所・連絡先)のほか、勤務先情報・借入希望額・他社借入状況などです。

特に「他社借入状況」は正直に申告することが重要です。虚偽申告は審査落ちや契約解除の原因になります。

借入希望額は、実際に必要な金額を入力します。「少なく申請するほど通りやすい」とは必ずしも言えませんが、年収の3分の1を超える額は総量規制の対象となり借りられません。フォーム入力後は仮審査結果が表示され、通過すれば本人確認・契約手続きへ進みます。

STEP3:審査・在籍確認・契約の流れ

仮審査通過後は、本審査として本人確認書類の確認と在籍確認が行われます。在籍確認は勤務先へ電話する方式が一般的ですが、近年は書類提出や社会保険証の確認で代替できる会社も増えています。

審査通過の連絡はメールやSMSで届きます。その後、オンライン契約(電子署名)またはコンビニ・無人契約機での手続きに進みます。オンライン契約に対応している会社では来店不要で完結し、口座への着金まで短時間で進むケースもあります。

無人契約機を使う場合は、近隣の設置場所をあらかじめ確認しておくと当日中の手続きがスムーズです。

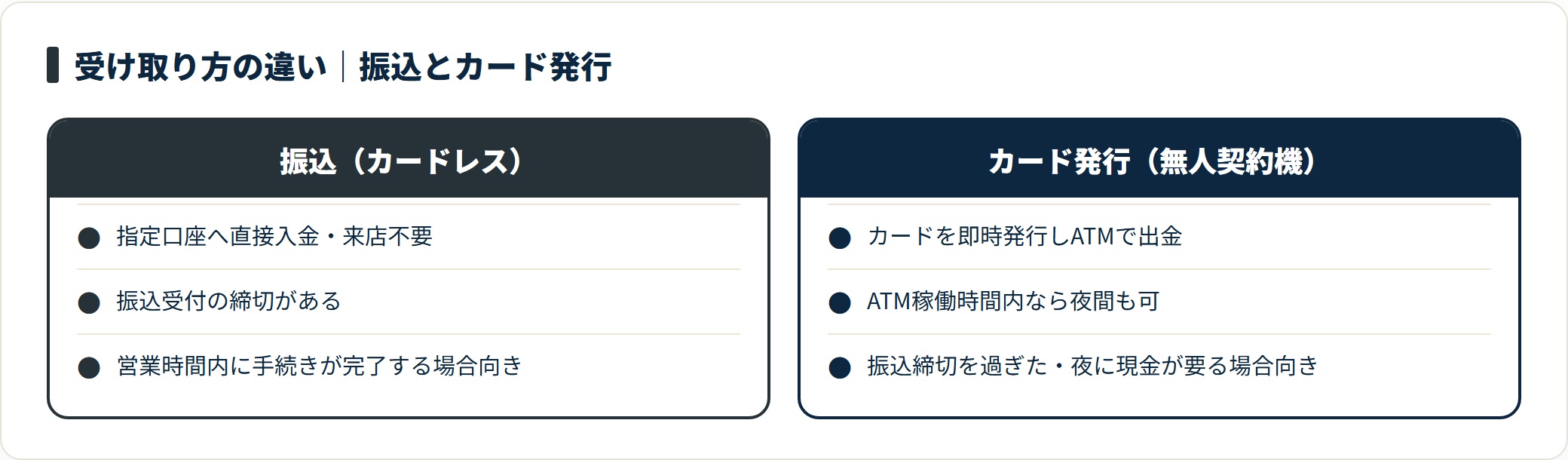

STEP4:振込(カードレス)とカード発行の違い

借入の受け取りには、大きく2つの方法があります。当日のタイミングに合わせて選ぶのがコツです。

| 受け取り方 | 特徴 | 向いている場面 |

|---|---|---|

| 振込(カードレス) | 指定口座へ直接入金。来店不要 | 営業時間内に手続きが完了する場合 |

| カード発行(無人契約機) | カードを即時発行しATMで出金 | 振込締切を過ぎた・夜間に現金が要る場合 |

振込は受付締切がある一方、カードを発行できればATMの稼働時間内に出金できます。締切に間に合いそうにないときは、カード発行→ATM出金の方が現実的な場面もあります。

ポイントとして、申込から着金までの目安時間を整理しておきます。

- Web申込フォーム入力:約5〜10分

- 仮審査結果の通知:数分〜30分程度(状況による)

- 本人確認・在籍確認:15〜30分程度

- 契約手続き(オンライン):約10分

- 振込・着金:金融機関の即時振込対応や時間帯による

審査をスムーズに通すためのコツと注意点

即日融資を狙うなら、審査でつまずかない準備が欠かせません。当日に手続きが止まる原因の多くは、書類不備や申告内容のズレです。

審査では、大きく分けて「属性情報」と「信用情報」の2つが見られます。仕組みを理解しておくと、無理のない申込ができます。

審査で見られる項目と事前にできる準備

属性情報とは、勤務形態・勤続年数・収入・居住形態などです。安定した収入があることを示せると、評価につながりやすいとされています。

信用情報とは、CIC・JICCなどに登録されたクレジットやローンの利用・返済の履歴です。過去に長期延滞・債務整理などがあると、審査に影響します。申込前に自身の信用情報を確認したい場合は、各信用情報機関の開示サービスを利用できます。

- 収入の安定性を示す:勤続年数・雇用形態を正確に申告する

- 申告内容をそろえる:他社借入・年収は正直に、書類と矛盾させない

- 申込は1社に絞る:短期間の複数社同時申込は信用情報に照会履歴が残る

複数社へ同時に申し込むと、信用情報に「短期間に多数の審査照会」として記録され、印象を悪くする可能性があります。まず1社に絞って申し込むのが基本です。審査の見られ方は消費者金融の審査基準でも詳しく整理しています。

在籍確認をスムーズに進める準備

在籍確認は「申込者が実際にその会社に勤めているか」を確かめる手続きです。電話の場合は個人名で問い合わせる形式が多く、消費者金融名を名乗らないのが一般的です。

職場への電話を避けたい場合は、次の2つが現実的な対応になります。

- 書類提出での代替に対応している会社を選ぶ(給与明細・社会保険証など)

- 電話が来たときの対応をあらかじめ決めておく(取り次ぎ・折り返しの段取り)

パート・アルバイト・派遣社員でも在籍確認は行われます。雇用形態にかかわらず勤務先情報は正確に申告しましょう。

当日融資でやりがちな失敗と回避策

当日中に借りる場面では、焦りからくるミスが手続きを止めがちです。落ち着いて進めるための回避策を整理します。

- 申込開始が遅く、締切に間に合わない

- 本人確認書類が不鮮明で差し戻される

- 他社借入を少なく申告し、審査でズレが出る

- 複数社へ同時に申し込んで照会履歴が増える

回避の基本は、午前中に動き始める・書類を明るい環境で撮る・申告は正直に・1社に絞るの4点です。「審査なし」「ブラックでも借りられる」をうたう業者は違法の可能性が高く、利用しないようにしてください。正規の貸金業者かどうかは、金融庁の登録貸金業者情報で確認できます。

即日融資のリスクと返済計画の立て方

即日融資は便利な手段ですが、借りた後の返済までを見据えることが何より大切です。借入は計画的に行い、無理のない範囲にとどめましょう。

金利負担を正しく理解する

消費者金融の金利は、上限金利が年18.0%前後に設定されている会社が一般的で、銀行カードローンより高めの傾向があります(金利は各社・契約により異なります)。

たとえば10万円を年18.0%で30日間借りた場合、利息は約1,479円です(10万円 × 18.0% ÷ 365日 × 30日)。無利息期間が使える会社で短期間に完済できれば利息を抑えられますが、長期間借り続けると利息の累積が大きくなります。

借りる前に「月々いくら返せるか」「何か月で完済できるか」をシミュレーションしておくのが重要です。各社のサイトやアプリには返済シミュレーション機能が用意されています。

多重債務を防ぐ返済計画の立て方

返済計画の基本的な考え方は、返済額が月収の範囲で無理なく収まるかを確認することです。生活費を圧迫するほどの返済額は、結果として借入を繰り返す原因になります。

- 借入は必要最小限に:希望額は「本当に必要な額」にとどめる

- 完済時期を先に決める:何回・何か月で返すかを申込前に固める

- 返済が苦しくなったら早めに相談:条件変更(リスケジュール)に応じる会社もある

返済が苦しくなってきたら、こじれる前に専門の窓口へ相談することが大切です。日本貸金業協会の貸金業相談・紛争解決センターや、法テラス・消費生活センターなど、公的な相談先があります。早めの相談が、状況を悪化させない一番の方法です。

おまとめや借り換えで返済負担を整理したい場合は、返済しやすい消費者金融の比較もあわせて確認してみてください。

よくある質問

即日融資について、申込前に多く寄せられる質問を整理します。

Q1:深夜に申し込んでも当日中に借りられますか?

深夜(22時以降など)の申込は、翌日審査・翌日振込の扱いになることがほとんどです。各社の振込受付の締切を過ぎた申込は、翌営業日の審査・振込となります。

ただし、すでに契約済みでカード(無人契約機発行)を持っている場合は、ATMの稼働時間内に出金できることもあります。これから申し込む場合は、当日の午前〜午後早めに開始するのが現実的です。

Q2:アルバイト・パートでも即日融資は受けられますか?

安定した収入があれば、アルバイトやパートでも審査の対象になります。重視されるのは雇用形態よりも「毎月安定した収入があるか」という点です。在籍確認は正社員と同様に行われるため、勤務先情報は正確に記入してください。

なお、収入が少ない場合は借入可能額が抑えられます。総量規制(年収の3分の1が上限)は雇用形態を問わず適用されます。

Q3:審査に落ちた場合、どのくらい期間を置いて再申込すればいいですか?

審査結果の照会履歴は、信用情報機関に一定期間(おおむね6か月程度)記録されるとされています。同じ会社へ短期間で再申込するのは、審査上マイナスに働く可能性があります。

まずは落ちた原因を考えることが先決です。申込内容の単純な不備であれば修正して再挑戦できますが、信用情報に課題がある場合は、開示請求で内容を確認してから判断するのが堅実です。

Q4:即日融資を受けた事実は家族や職場にバレますか?

消費者金融は、顧客の情報を第三者に漏らすことを法律で禁じられているため、原則として家族や職場に知られることはありません。

ただし、在籍確認の電話・郵送物・利用明細などをきっかけに知られるリスクはゼロではありません。郵送物を「Web明細のみ」に設定できる会社や、在籍確認を書類対応に切り替えられる会社もあります。事前にサービス内容を確認しておきましょう。

Q5:「最短即日」と書いてあれば必ず当日中に借りられますか?

必ず当日中に借りられるとは限りません。「最短即日」「最短◯分」は条件が揃った場合の目安で、申込時間・審査の状況・在籍確認の進み方によっては翌日扱いになります。

当日着金の可能性を高めるには、午前中に申込を開始し、書類を準備し、審査連絡にすぐ対応できる状態を整えておくことが大切です。

まとめ:消費者金融で即日融資を受ける方法のポイント

最後に、当日中に借りるための要点を整理します。焦らず、準備と時間管理を整えることが、即日融資を成功させる近道です。

- 即日融資はWeb完結・自動審査・振込/カードレス対応の会社で、午前〜午後早めの申込が前提

- 「最短◯分」は条件が揃った場合の目安。当日着金は申込時間・審査状況による(確実ではない)

- 受け取りは振込(カードレス)とカード発行(ATM出金)の2系統。締切に間に合わないときはカード経由が現実的

- 審査をスムーズに通すには書類準備・正直な申告・1社に絞ること。「審査なし」「ブラックでも」をうたう業者は利用しない

- 借入は計画的に。返済が苦しくなる前に日本貸金業協会・法テラス等へ相談する

即日融資はあくまで手段です。借りる前に返済まで見通すことで、消費者金融とうまく付き合えます。当日の手続きに不安があれば、ここで整理した手順と締切の考え方を見返してから動いてみてください。

関連記事

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・審査・在籍確認・締切時間などの条件は各社・年度で異なり変動するため、最終的な契約・申込の判断は各公式サイトの最新情報および金融庁・日本貸金業協会等の公的情報をご確認ください。返済が困難になった場合は、こじれる前に法テラス・消費生活センター・日本貸金業協会の貸金業相談・紛争解決センター等の専門窓口へご相談ください。