「消費者金融でお金を借りるのって、怖くないの?」——そんな不安を、誰にも相談できないまま抱えていませんか。かつてのサラ金問題や闇金のイメージが、今も「消費者金融=怖い」という印象を残しています。

ただ、現在の正規の消費者金融は貸金業法によって厳しく規制されています。上限金利・取り立て・総量規制のすべてに法律のルールがあり、昔のイメージとは制度上まったく別物です。

この記事では、なぜ「怖い」と感じるのかを正面から整理したうえで、正規業者と闇金(ヤミ金)の見分け方と、家族・職場にバレないための対策、無理のない返済計画の立て方までをまとめます。借入を勧めるためではなく、判断材料をそろえるための解説です。

消費者金融が「怖い」と感じるのは取り立てや高金利のイメージが背景ですが、正規業者は貸金業法・総量規制・利息制限法で厳しく縛られています。正規業者と闇金の見分け方、在籍確認や郵便物の対策、安全に使うコツを整理します。

この記事でわかること

- 消費者金融を「怖い」と感じる心理・歴史的な背景の正体

- 取り立てや高金利を縛る貸金業法・総量規制・利息制限法の中身

- 正規の登録業者と闇金(ヤミ金)を見分ける具体的なチェックポイント

- 家族や職場に知られにくくするための在籍確認・郵便物の対策

- 借入額別の利息イメージと、返済負担を抑える使い方

結論を先に書きます

結論から書くと、正規の登録業者を選び、年収や返済計画に見合った範囲で借りるなら、過度に怖がる必要はありません。怖さの正体の多くは「昔のイメージ」と「情報不足」です。

一方で、本当に注意すべきなのは「借りる相手」と「借りる量」です。無登録の闇金に近づくこと、返せる範囲を超えて借りることは、はっきりとしたリスクになります。

- 現在の大手消費者金融は貸金業法・総量規制のもとで運営され、取り立てや法外な金利は法律で禁止されている

- 怖さの正体は「昔のサラ金・闇金のイメージ」が中心で、今の制度とは別物と整理できる

- 本当のリスクは「闇金を選ぶこと」と「借りすぎ・多重債務」に集中している

- 正規業者かどうかは登録番号・上限金利・連絡先の透明性で見分けられる

消費者金融が「怖い」と感じる心理と歴史的背景

消費者金融に漠然とした恐怖を覚えるのは、あなただけではありません。その感情の裏には、日本社会が歩んできた歴史があります。まずは「なぜ怖いと感じるのか」を正面から理解することが、冷静な判断への第一歩です。

サラ金問題とメディアが残したイメージ

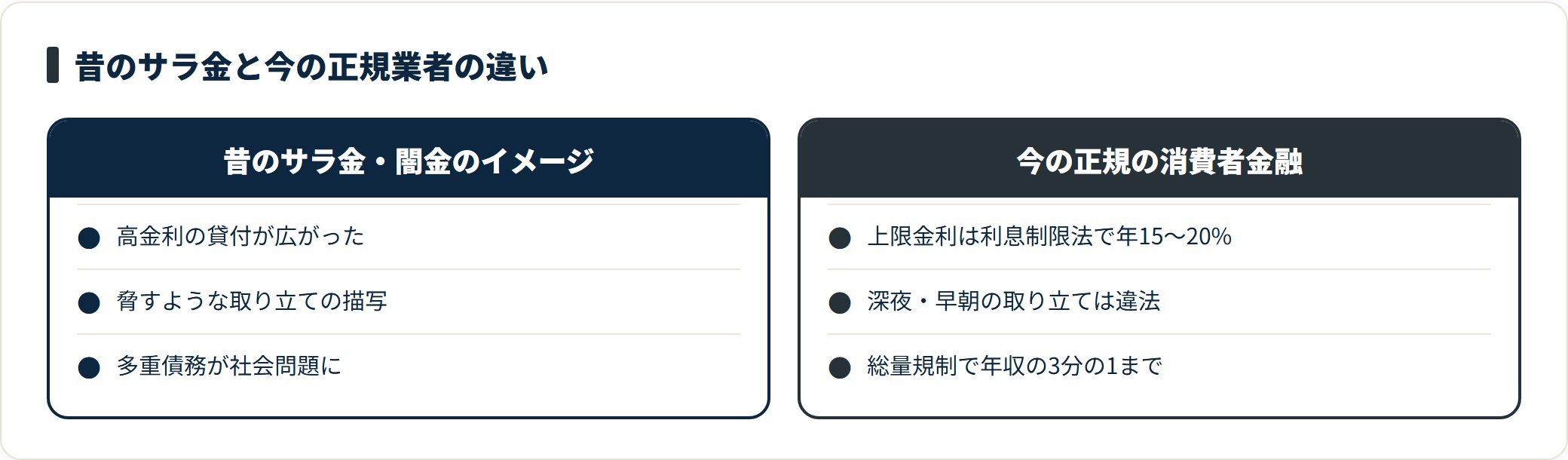

1990年代から2000年代にかけて、サラ金(消費者金融の旧称)による多重債務が社会問題になりました。高金利の貸付が広がり、返済できなくなった人が追い込まれるケースが相次いだのです。

テレビドラマや映画では、脅すような取り立てのシーンが繰り返し描かれました。こうした表現が「消費者金融=怖い」という集合的なイメージを社会に植え付けた側面は小さくありません。

さらに同じ時期、闇金(無登録業者)による被害も急増しました。法外な金利や深夜の電話といった違法行為が報じられるたびに、正規の業者まで同じイメージで括られていったのです。

世代で違う「怖さの種類」を整理する

消費者金融への恐怖は、世代によって性質が異なります。怖さの正体を分けて考えると、自分の不安の中身が見えやすくなります。

| 世代 | 怖さの中心 | 背景にあるもの |

|---|---|---|

| 40〜50代 | 取り立て・多重債務・闇金 | サラ金問題の記憶 |

| 20〜30代 | 信用情報への影響・周囲にバレること | SNSや口コミで得る断片的な情報 |

自分の怖さが「どちらに近いか」を整理できると、必要な情報も絞り込めます。記憶ベースの不安なら法改正の中身を、評価への不安なら信用情報やプライバシー対策を確認すればよいわけです。

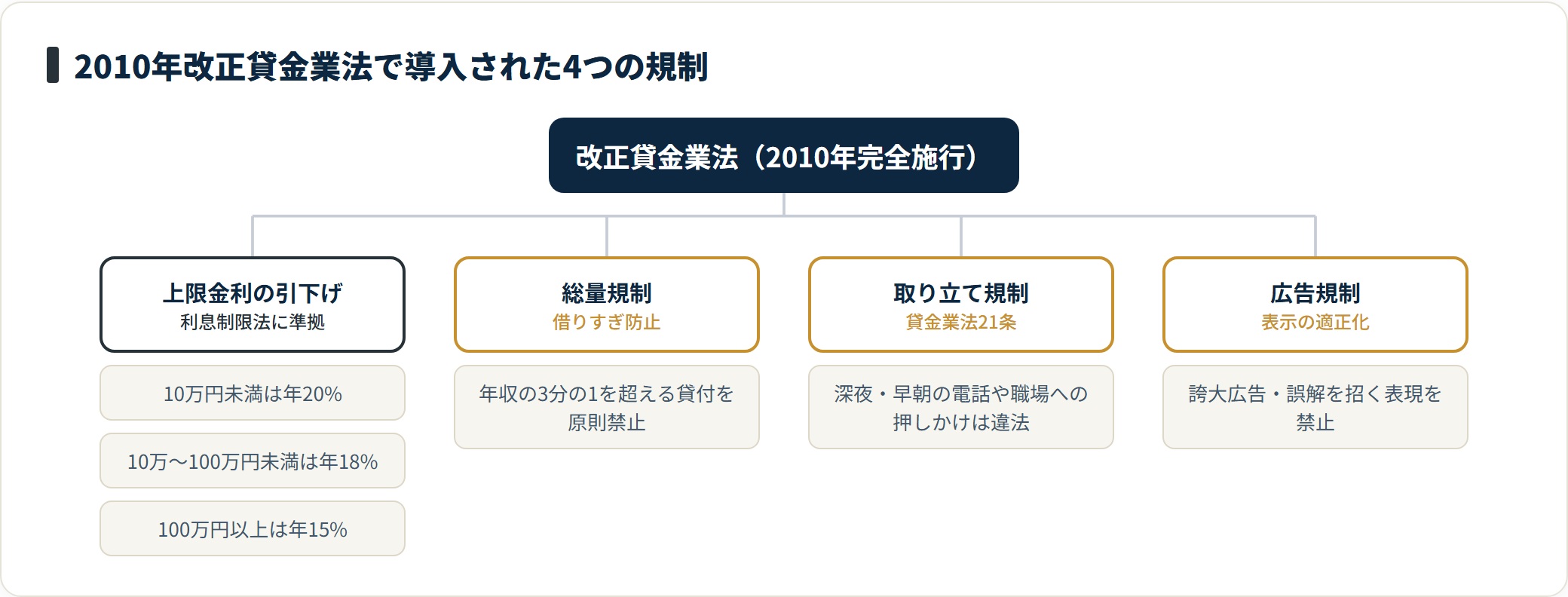

2010年の貸金業法改正で変わったこと

かつてのイメージを大きく変えたのが、2010年に完全施行された改正貸金業法です。この法改正で、次のような規制が導入されました。

- 上限金利の引き下げ:利息制限法に基づき年15〜20%へ(10万円未満は20%・10万〜100万円未満は18%・100万円以上は15%)

- 総量規制の導入:年収の3分の1を超える貸付は原則禁止

- 取り立て行為の規制:深夜・早朝の電話や職場への押しかけは違法

- 広告規制の強化:誇大広告・誤解を招く表現の禁止

現在の大手はすべて、この法律のもとで運営されています。

「昔のサラ金」と「今の正規業者」は、制度上は別物と理解しておくとよいでしょう。闇金との違いは、後ほど見分け方として詳しく整理します。

取り立て・金利はどこまで法律で守られているのか

「結局、返せなくなったら怖い取り立てが来るのでは」という不安は根強いものです。ここでは、貸金業法が取り立てと金利をどこまで縛っているかを具体的に確認します。

違法になる取り立て行為(貸金業法21条)

貸金業法21条は、行き過ぎた取り立てを明確に禁止しています。正規の登録業者がこれを破ると、行政処分の対象になります。

| 禁止されている行為 | 具体例 |

|---|---|

| 不適切な時間帯の連絡 | 正当な理由なく午後9時〜午前8時の電話・訪問 |

| 勤務先への押しかけ | 正当な理由のない職場への電話・来訪 |

| 第三者への支払い要求 | 家族など本人以外への返済の強要 |

| 借入での返済の強要 | 他社から借りて返すよう迫る行為 |

つまり、ドラマで描かれたような脅迫的な取り立ては、正規業者では法律違反です。実際に困ったときは、後述の公的窓口に相談することで身を守れます。

上限金利は利息制限法で決まっている

金利についても、貸す側が自由に決められるわけではありません。利息制限法によって、借入額に応じた上限が定められています。

- 元本10万円未満:年20%まで

- 元本10万〜100万円未満:年18%まで

- 元本100万円以上:年15%まで

これを超える金利は無効です。上限を大きく超える金利を提示してくる相手は、正規業者ではないと考えてよいでしょう。

なお、これらは法律で定められた上限であり、実際の適用金利は各社・契約内容で異なります。最新の金利は各社の公式サイトでご確認ください。

闇金との具体的な見分け方は、闇金と正規の消費者金融の違いでさらに詳しく整理しています。

正直に伝える|消費者金融が本当にリスクになるケース

「怖くない」と一方的に言うだけでは不誠実です。消費者金融には、使い方を誤ると本当にリスクが生じる場面があります。これを知ったうえで判断することが、安全に向き合う前提です。

借りすぎ・多重債務でバランスが崩れる

最大のリスクは、相手ではなく借り方にあります。複数社から借りる「多重借入」は、返済管理が複雑になり、家計のバランスを崩しやすくなります。

総量規制があるため合算で年収の3分の1を超える借入は原則できませんが、それでも管理しきれない量を借りれば負担は重くなります。「1社で足りないから別の会社でも」という発想が、多重債務の入口になりやすい点には注意が必要です。

借入のデメリットを全体像で押さえたい方は、消費者金融で借りるデメリットもあわせて確認しておくと、判断材料がそろいます。

最低返済額だけだと総額が膨らむ

消費者金融の金利は、銀行カードローンより高めに設定されているのが一般的です。長期にわたって最低返済額しか払わないと、利息分が積み上がって総支払額が大きくなりやすい傾向があります。

ただし、これは「返せる範囲を超えて借り、最低額だけ払い続けた場合」の話です。月々の返済に余裕をもたせ、繰り上げ返済を活用すれば、利息は抑えられます。具体的な金額イメージは後の章で整理します。

申し込み方しだいで審査が通りにくくなる

申し込むと、信用情報機関(CIC・JICCなど)に「申し込み記録」が残ります。これ自体は「傷がつく」わけではありません。

ただし短期間に複数社へ同時に申し込むと、「お金に困っているサイン」と見なされ、審査が通りにくくなることがあります(いわゆる申し込みブラック)。まずは1〜2社に絞ることが、信用情報を守るうえで大切です。

信用情報の仕組みをもう少し知りたい方は、信用情報とは何かと確認方法で詳しく解説しています。

家族・職場にバレる?プライバシー対策の整理

抵抗感としてよく聞かれるのが「家族や職場にバレないか」という不安です。正規業者は顧客のプライバシーに配慮した仕組みを整えていますが、対策を知らないと意図せず知られてしまうこともあります。ポイントを確認しておきましょう。

在籍確認の実態と対策

審査では「在籍確認」として、職場に勤務の事実を確認する手続きがあります。ただし大手各社は近年、この方法を柔軟にしています。

健康保険証・給与明細・雇用契約書などの書類提出で、電話を省略できるケースも増えています。事前に「電話なしで確認できるか」を各社の公式サイトや窓口で確認しておくと安心です。

郵便物・明細で知られないための工夫

契約書類やカードが自宅に郵送されることを心配する方は多いものです。対策としては、次の方法が有効とされています。

- WEB完結契約:カードレスで契約し、アプリで管理。郵便物を減らせる

- カードレス取引:スマートフォンで入出金できる機能を使う

- 明細のWEB化:郵送明細を停止し、アプリ・WEB明細に切り替える

- 連絡先の工夫:固定電話ではなく個人のスマートフォン番号を指定する

法律上、消費者金融が利用者の同意なく家族へ借入情報を漏らすことは禁止されています。ただし返済が長く滞った場合などに連絡がいくことはあるため、無理のない返済を保つことが結果的に最大のプライバシー対策になります。

正規業者と闇金(ヤミ金)の見分け方

ここまで読んでも残る不安の核は、結局「正規業者と闇金をどう見分けるか」に集約されます。怖さの根っこにある闇金は、現在も存在します。

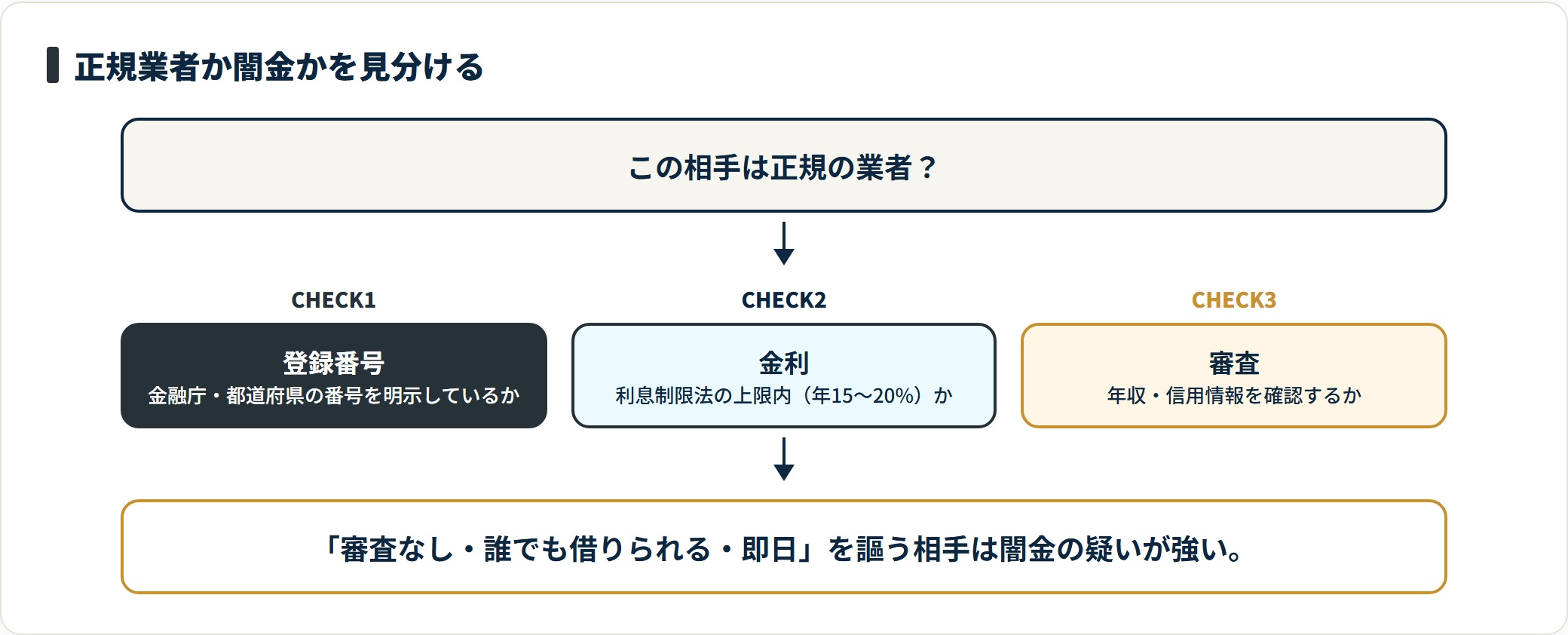

次の特徴があれば、正規業者ではないと考え、距離を置いてください。

| 確認ポイント | 正規業者 | 闇金(ヤミ金)の疑い |

|---|---|---|

| 登録番号 | 金融庁・都道府県の登録番号を明示 | 番号がない・確認できない |

| 金利 | 利息制限法の上限内(年15〜20%) | 上限を大幅に超える金利を提示 |

| 審査 | 年収・信用情報を確認 | 「審査なし・誰でも借りられる」と謳う |

| 連絡経路 | 公式サイト・店舗・正規の問い合わせ | SNS・チラシ・路上などでの勧誘 |

| 連絡先 | 会社所在地・苦情窓口を公開 | 携帯番号のみ・所在地不明 |

特に「審査なし」「在籍確認なし」で即日貸すという誘い文句は、正規業者ではまず使われません。総量規制があるため、正規業者は必ず収入や借入状況を確認するからです。

登録業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。少しでも怪しいと感じたら、契約前に一度調べておくと安心です。

利息のイメージ|どのくらいの負担になるのか

不安の多くは「金利が高くて返せなくなるのでは」という漠然としたものです。具体的な数字で見れば、この不安は和らぎます。下表は年率18%で借りた場合のイメージです。

| 借入額 | 毎月の返済額(目安) | 完済までの目安 | 利息の合計(目安) |

|---|---|---|---|

| 10万円 | 約1万円 | 約11か月 | 約9,000円前後 |

| 30万円 | 約1万5千円 | 約24か月 | 約6万円前後 |

| 50万円 | 約2万円 | 約33か月 | 約11万円前後 |

このシミュレーションは、あくまで条件を単純化した目安です。実際の返済額は各社の金利・返済方式によって変わります。各社の公式サイトにある返済シミュレーターで必ず試算してください。

無利息期間を上手に使う

大手の多くは「初回借入から一定期間無利息」のサービスを提供しています。短期間で全額返せる見込みがあるなら、利息負担をほぼゼロに抑えられる場合があります。

「給料日まで数日、数万円だけ足りない」といった短期の使い方では、コストを大きく下げられる可能性があります。ただし期間や条件は各社で異なるため、申し込み前の確認は欠かせません。

繰り上げ返済で利息を減らす

多くの会社は、繰り上げ返済(一部の追加返済)に手数料がかかりません。余裕のある月に追加で返済すれば元金が早く減り、利息の総額を圧縮できます。

最低返済額だけを払い続けるのではなく、返せるときに少しでも多く返す。これが、利息の負担を抑えるうえでの基本になります。

まとめ|怖さの正体を知れば冷静に判断できる

消費者金融に対する怖さの正体は、その多くが「昔のイメージ」と「情報不足」です。相手(正規業者か闇金か)と量(返せる範囲か)を見極められれば、過度に恐れる必要はありません。

- 現在の大手消費者金融は貸金業法・総量規制のもとで運営され、取り立てや法外な金利は法律で禁止されている

- 怖さの中心は昔のサラ金・闇金のイメージで、今の制度とは分けて考えられる

- 本当のリスクは「闇金を選ぶこと」と「借りすぎ・多重債務」に集中している

- 正規業者は登録番号・上限金利内・連絡先の公開で見分けられ、「審査なし」を謳う相手は避ける

- 在籍確認や郵便物の対策で、家族・職場に知られにくくする工夫はできる

- 無利息期間と繰り上げ返済を活用すれば、利息の負担は抑えられる

返済が苦しくなりそうなときは、こじれる前に公的な窓口へ相談するのが安全です。金融庁の相談窓口や日本貸金業協会の「貸金業相談・紛争解決センター」、各地の消費生活センター、法テラスなどが利用できます。早めの相談が、選択肢を残す一番の方法です。

よくある質問(FAQ)

消費者金融への不安について、よく寄せられる質問を整理します。

Q1:消費者金融に申し込むだけで信用情報に傷がつきますか?

申し込み自体は「申し込み記録」として信用情報機関に残りますが、それだけで「傷がつく」わけではありません。問題になりやすいのは、短期間に複数社へ同時に申し込むケース(申し込みブラック)です。

まずは1〜2社に絞って申し込むことで、信用情報への影響を抑えられます。なお、申し込み記録は通常6か月ほどで消えるとされています。

Q2:取り立てが怖いのですが、本当に法律で守られているのですか?

正規の登録業者であれば、貸金業法21条で行き過ぎた取り立ては禁止されています。深夜・早朝の電話、職場への押しかけ、家族への支払い要求などは違法です。

万が一こうした行為を受けた場合は、金融庁の相談窓口や各地の消費生活センターに相談できます。怖い取り立てを行う相手は、そもそも闇金の疑いが強いと考えてください。

Q3:家族や職場に借りていることがバレますか?

法律上、消費者金融が借入情報を第三者へ無断で開示することは禁止されています。在籍確認の電話を避けたい場合は書類提出での対応を相談し、WEB完結・カードレス契約で郵便物を減らす方法が有効です。

返済を滞りなく続けていれば、知られるリスクは低く抑えられます。

Q4:「審査なし・誰でも借りられる」という業者は安全ですか?

正規業者は総量規制のもとで必ず収入や信用情報を確認するため、「審査なし」「誰でも借りられる」と謳う相手は闇金の疑いが強いといえます。

上限を超える金利を提示する、登録番号が確認できない、連絡先が携帯番号だけ、といった特徴があれば近づかないでください。契約前に金融庁の登録貸金業者情報で確認するのが安全です。

Q5:返済が苦しくなったらどうすればいいですか?

放置せず、早めに相談することが大切です。まずは借入先に返済方法の相談をし、状況が厳しい場合は公的窓口を利用します。

金融庁の相談窓口、日本貸金業協会の「貸金業相談・紛争解決センター」、各地の消費生活センター、法テラスなどが利用できます。こじれる前に動くほど、選択肢を多く残せます。

関連記事

免責事項

※本記事は貸金業法など公開情報をもとにした一般的な整理であり、特定の借入を推奨するものではありません。金利・サービス内容・審査基準は各社・時期によって変わります。最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。返済が困難になった場合は、金融庁の相談窓口・日本貸金業協会・消費生活センター・法テラスなど公的な窓口へご相談ください。