消費者金融の無利息期間とは、初めて契約した方を対象に、一定期間だけ利息がゼロになる初回限定の特典サービスです。条件を正しく理解して使えば、実質的に利息をかけずに資金を借りられます。

ただし起算日のルールや返済タイミングを取り違えると、思わぬ利息が発生してしまうこともあります。無利息期間は「絶対に完済できる金額だけを借りる」ことが大前提です。

この記事では、無利息期間の仕組みから主要各社の条件の違い、賢い活用法と終了後の注意点までを、2026年時点の公開情報をもとに整理します。各社の最新条件は申込前に必ず公式サイトでご確認ください。

消費者金融の無利息期間は、初回契約などの条件で一定期間の利息が0円になる仕組みです。アコム・プロミス・レイク・アイフルなど主要各社の条件の違いや、活かす返済計画を整理します。

この記事でわかること

- 消費者金融の無利息期間の仕組みと適用条件(誰が・いつから・いつまで対象か)

- アコム・プロミス・レイク・アイフルなど主要各社の無利息条件の違い

- 無利息期間を活かすための返済スケジュールの組み立て方

- 期間終了後の利息計算と、絶対に押さえておきたい注意点

結論を先に書きます

無利息期間は、初回契約者だけが一度きり使える特典です。アコム・プロミス・アイフルは30日間、レイクは最長180日間(5万円まで)という違いがあります。

最大限に活かす鍵は、「無利息期間内に完済できる金額しか借りない」という一点に集約されます。期間を1日でも過ぎれば、残高全体に通常金利(年率18%前後)がかかり始めます。

- 無利息期間は初回契約者限定の特典で、同じ会社では原則一生に一度しか使えない

- 起算日は「契約日」か「初回借入日」かが会社によって異なる=契約時に必ず確認

- 5万円以内で長期ならレイク180日、5万円超で短期完済なら30日間タイプが向く

- 無利息期間は総量規制(年収の3分の1)の枠を広げるものではない

消費者金融の無利息期間とは?基本の仕組み

無利息期間とは、初めてその会社でカードローンを契約・借入した方を対象に、一定期間だけ利息がゼロになるサービスです。まずは「誰が・いつから・いつまで」対象になるのかを整理します。

無利息期間の定義と適用対象者

通常、カードローンは借入残高に対して実質年率15〜18%程度の金利がかかります。たとえば10万円を年利18%で借りた場合、1カ月あたりの利息はおよそ1,500円です。

無利息期間中はこの利息がゼロになるため、返済額がそのまま元金の返済に充てられるのが最大のメリットです。

適用対象は、ほぼすべての会社で「初めて契約する方(初回のみ)」に限定されています。以下のケースは対象外になるのが一般的です。

- 2回目以降の借入(すでに契約歴がある方)

- 過去に完済・解約したあとの再契約

- 他社からの乗り換え・借り換え

審査に通過して契約が成立した日、または初回借入日を起算日として、無利息期間がカウントされます。

無利息期間中と通常金利適用時の違い

無利息期間中は借入残高にかかわらず利息が発生しないため、返済額がそのまま元金の減少に直結します。

たとえば5万円を借りて無利息期間内に毎週1万円ずつ返済すれば、5週間で完済でき、利息は一切かかりません。

一方、無利息期間が終了した翌日からは、通常金利(多くの場合、実質年率18.0%前後)が残高全体に対して適用されます。

重要なのは、無利息期間中に返済した分が元金に充当されるという点です。期間終了後に残高が多く残っていると、その残高に対して毎日金利計算が行われ、想像以上に利息が膨らむ場合があります。

| 項目 | 無利息期間中 | 期間終了後 |

|---|---|---|

| 適用金利 | 0% | 実質年率18.0%前後 |

| 返済額の充当先 | 全額が元金 | 利息+元金 |

| 元金の減り方 | 速い | 利息分だけ遅くなる |

このため無利息期間は、「期間内に確実に完済できる金額」だけを借りる前提で利用するのが基本になります。

無利息期間の起算日と日数の数え方

無利息期間の起算日は会社によって異なります。「契約日から」「初回借入日から」など、各社の規定を事前に確認することが重要です。

たとえばアコムとプロミスは、いずれも「初回借入日の翌日から30日間」が無利息期間とされています(2026年時点・公式で要確認)。30日間は30日目まで有効で、31日目から通常金利が発生する形が一般的です。

カレンダー上の日数で数えるため、月末に借りると翌月末が期限になるケースもあります。

申込から審査、カード発行や借入までに数日かかる場合もあります。「いつから無利息が始まるのか」を契約時に必ず確認しておきましょう。

主要消費者金融の無利息期間を比較

各社の無利息サービスは、期間・上限金額・起算日・適用条件がそれぞれ異なります。以下の比較表で主要4社の違いを整理します(2026年時点・各社公式で要確認)。

| 会社名 | 無利息期間 | 上限金額 | 起算日 | 適用条件 |

|---|---|---|---|---|

| アコム | 30日間 | 上限なし | 初回借入日の翌日 | 初めての契約者のみ |

| プロミス | 30日間 | 上限なし | 初回借入日の翌日 | 初めての契約者のみ |

| レイク | 60日間 or 180日間 | 60日:上限なし/180日:5万円まで | 契約日の翌日 | WEB申込・初めての契約者のみ |

| アイフル | 30日間 | 上限なし | 初回借入日の翌日 | 初めての契約者のみ |

条件は変更されることがあるため、申込前には各社公式サイトの最新情報を必ず確認してください。

アコムの無利息期間:上限なしの30日間

アコムは、初回借入日の翌日から30日間・借入金額の上限なしで無利息サービスを提供しています。たとえば30万円を借りても、30日以内に完済すれば利息はゼロです。

通常金利は実質年率3.0〜18.0%とされ、審査によって適用金利が決まります。審査スピードが速い傾向があり、急な資金需要にも対応しやすいのが特徴です。

無利息期間を活用する場合は、借入日の翌日から30日目が期限になることをカレンダーに記録しておくと安心です。

プロミスの無利息期間:30日間・カードレス対応

プロミス(SMBCコンシューマーファイナンス)も、初回借入日の翌日から30日間の無利息を提供しています。金額上限がないため、大きめの金額を借りても期間内に完済すれば利息は発生しません。

通常金利は実質年率4.5〜17.8%とされ、審査結果によって適用レートが変わります。

プロミスはカードレス契約に対応しており、スマートフォンだけで借入・返済が完結する点が特徴です。コンビニATMでも利用できるため、カード発行を待たずに使い始めやすい設計になっています。

レイクの無利息期間:最長180日間(5万円まで)

レイクは、業界でも長めの無利息期間が選べるのが特徴です。WEB申込限定で、次の2つから選択できます(2026年時点・公式で要確認)。

- 60日間無利息(金額上限なし)

- 180日間無利息(5万円まで)

5万円以内の少額を長期間かけて返したい場合は、180日間コースが有利になりやすいタイプです。5万円を180日間借りて均等返済しても、5万円分の利息がゼロになります。

一方、5万円を超える金額が必要な場合は、60日間コースを選んで期間内完済を目指す形が現実的です。なお60日間・180日間ともに起算日は「契約日の翌日」であるため、申込から契約成立までの日数も考慮しましょう。

アイフルの無利息期間:30日間・担保保証人不要

アイフルも、初回借入日の翌日から30日間・金額上限なしで無利息サービスを提供しています。通常金利は実質年率3.0〜18.0%とされています。

担保・保証人なしで申し込め、使途自由のフリーローンとして幅広い用途に使えます。

無利息期間の利用については他社と同様に「初回のみ」の適用です。すでにアイフルと契約歴がある方は、対象外になります。

- 5万円以内・長期返済希望:レイク180日間コースが選択肢に入りやすい

- 5万円超・短期完済できる:アコム・プロミス・アイフルの30日間、またはレイク60日間

- スマホ完結で使いたい:プロミスのカードレスサービスが便利

借入や返済に関する条件は各社で変わるため、自分の返済計画に合うかどうかを公式情報で確認したうえで選びましょう。各社の金利水準を横並びで見たい場合は、低金利で借りるコツと金利の比較ポイントもあわせて参考にしてください。

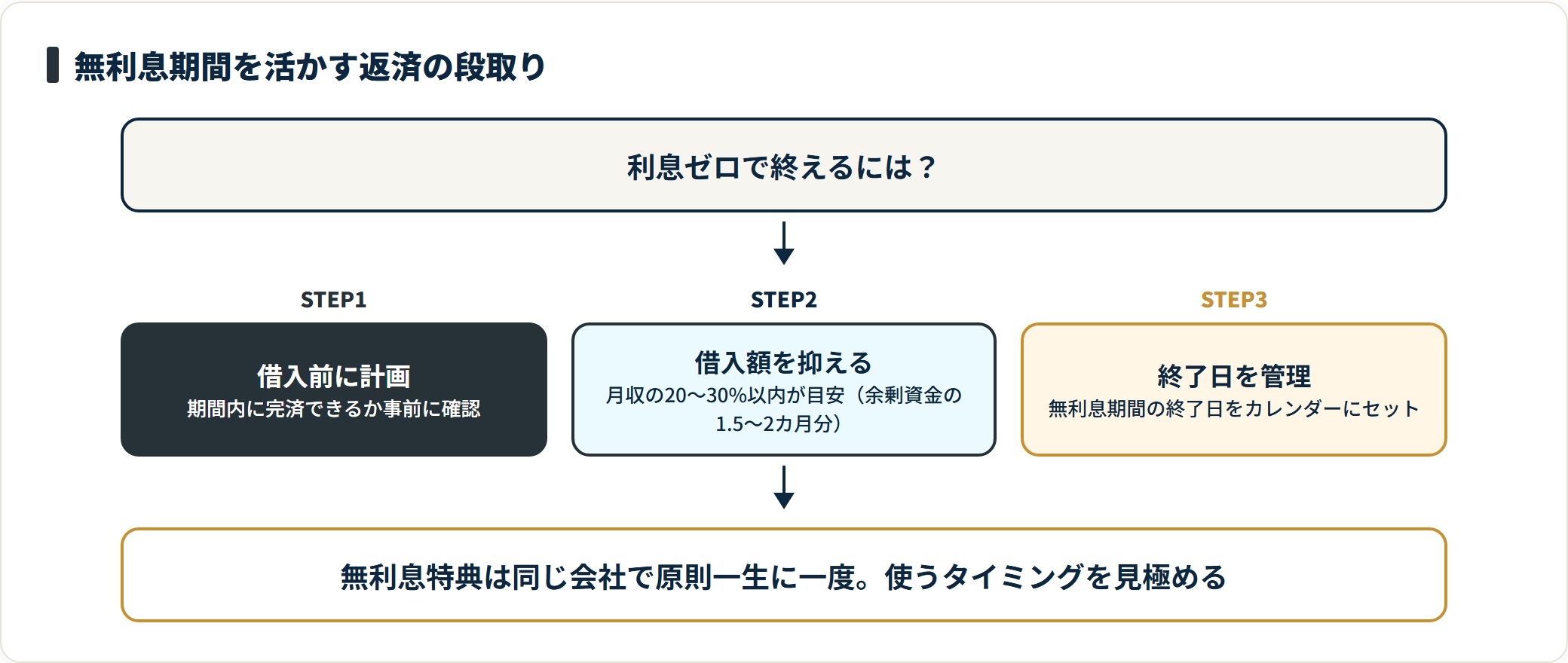

無利息期間を賢く活用するための返済戦略

無利息期間を最大限に活かすには、借入前に返済スケジュールを組み立てておくことが欠かせません。借りる前の計画が、利息ゼロで終えられるかどうかを左右します。

借入から完済までのスケジュールを立てる

たとえば30日間無利息のサービスで10万円を借りる場合、30日以内に完済できるかを事前に確認します。

給与日が月1回の方であれば、給与振込日の前に借りて、翌月の給与が入ったらすぐ全額返済する使い方が典型的です。この場合、給与振込まで最長約30日間の資金融通を、利息ゼロでまかなえます。

借入金額は「期間内に確実に返せる額」に抑えるのが、無利息期間活用の大前提です。

無利息期間中に完済するための金額の目安

30日間無利息で完済するには、月収の20〜30%以内の借入にとどめるのが一つの目安です。

たとえば月収25万円の方なら、5〜7.5万円程度が無理なく返済しやすい範囲になります。より具体的には、次の式が参考になります。

- 月の余剰資金(収入-固定費-生活費)を把握する

- その1.5〜2カ月分を返済可能額の上限の目安とする

- 余剰資金が月3万円なら、6万円前後が安全ラインの目安

これを超える金額を借りると、無利息期間内に完済できず、翌日から通常金利が発生するリスクが高まります。返済が難しくなりそうだと感じた時点で、繰り上げ返済や一部返済を検討することも大切です。

複数社の無利息期間を使い回す戦略の注意点

「アコムで30日間使い終わったら、次はプロミス……」と複数社の無利息期間を順番に使い回す方法を考える方もいます。理論上は可能ですが、いくつかのリスクを伴います。

まず、複数社への申込は信用情報機関(CIC・JICC・全国銀行協会)に記録が残ります。短期間に集中すると「多重申込」とみなされ、審査に影響する可能性があります。

また、複数のカードローンを契約すると借入総額が増え、総量規制(年収の3分の1以内という上限)に近づく点にも注意が必要です。

無利息期間は「一時的な資金繰りのつなぎ」として、まず1社を計画的に使うのが基本になります。審査に通りやすい条件を整理したい場合は、中小消費者金融の特徴と比較ポイントも判断材料になります。

無利息期間終了後の注意点と落とし穴

無利息期間で最も差がつくのが、「期間終了後にどう動くか」です。終了後の利息計算の仕組みを理解しておきましょう。

無利息期間終了後の利息計算の仕組み

無利息期間が終了した翌日から、残高全体に対して通常の金利計算が始まります。消費者金融の金利は日割り計算が基本で、計算式は「残高×年利÷365×経過日数」です。

たとえば残高5万円・年利18%の場合、1日あたりの利息は約25円です。これが積み重なると、以下のように増えていきます。

| 経過期間 | 残高5万円・年利18%の利息(概算) |

|---|---|

| 1カ月(30日) | 約750円 |

| 3カ月 | 約2,250円 |

| 半年 | 約4,500円 |

一見少額に見えますが、最低返済額しか払わない場合、元金がほとんど減らないまま利息だけが積み上がる状態になりかねません。期間終了後は、できるだけ早く残高をゼロに近づけるのが基本です。

最低返済額だけ払い続けるとどうなるか

カードローンには、毎月の最低返済額(約定返済額)が設定されています。借入残高10万円の場合、最低返済額は月々4,000〜5,000円程度が一般的です。

この最低返済額だけを払い続けると、元金の減少がほとんど進まない状態が続きます。

たとえば10万円を年利18%で借りて毎月4,000円だけ返済した場合、完済まで長期間かかり、支払利息の合計が膨らむこともあります。無利息期間中に完済できなかった場合も、繰り上げ返済で元金を圧縮することで総支払額を抑えられます。

無利息特典は原則一生に一度しか使えない

消費者金融の無利息期間は、同じ会社に対して原則として「一生に一度」しか適用されません。

過去に契約した経験がある方、完済後に再契約した方、解約して再申込した方など、いずれのケースでも「初回」の適用は受けられないのが一般的です。

信用情報機関には過去の契約歴が一定期間保存されているため、「昔一度使った」というケースでも対象外になります。

初回の無利息期間をいかに計画的に使うかが重要です。「とりあえず借りてみよう」という使い方をすると、本当に必要なときに無利息が使えなくなってしまいます。

- 借入前に返済計画を立て、期間内に完済できる金額だけ借りる

- 無利息期間の終了日をカレンダーにセットし、期限切れを防ぐ

- 無利息特典は原則一生に一度と肝に銘じ、使うタイミングを見極める

無利息期間を利用する際の申込条件と審査のポイント

無利息期間付きカードローンに申し込むには、まず基本的な申込資格を満たす必要があります。ここでは条件・書類・審査の流れを整理します。

申込に必要な条件と書類

一般的な申込条件として、次の3点が挙げられます(会社によって異なります)。

- 満20歳以上の所定年齢の範囲内であること

- 安定した収入があること

- 日本国内に在住していること

必要書類は、主に本人確認書類(運転免許証・マイナンバーカード・パスポートなど)と、収入証明書類(源泉徴収票・給与明細など)です。

ただし、借入金額が50万円以内かつ他社借入との合計が100万円以内の場合は、収入証明書の提出が不要なケースも多くあります。申込はオンラインで完結でき、最短数分から数十分で仮審査の結果が出る会社が大半です。

審査の流れと押さえておきたいポイント

審査では、申込者の信用情報(過去の借入・返済実績)・年収・現在の借入総額・勤続年数などが総合的に判断されます。

審査でつまずきにくくするために、押さえておきたい点は次のとおりです。

| ポイント | 内容 |

|---|---|

| 正確な申告 | 虚偽の申告は審査落ちにつながり、責任を問われる場合もある |

| 同時申込を控える | 短期間の複数社申込は「申込ブラック」とみなされやすい |

| 過去の延滞に注意 | 延滞・自己破産などの履歴は一定期間、審査に影響することがある |

審査の通過しやすさは個人の状況によって異なります。「誰でも必ず通る」というものではない点は理解しておきましょう。詳しい審査の考え方や条件は、消費者金融おすすめランキングと選び方でも整理しています。

総量規制と無利息期間の関係

貸金業法による総量規制では、消費者金融からの借入総額は「年収の3分の1以内」に制限されています。年収300万円の方の場合、借入上限は100万円が目安です。

これはすべての貸金業者(消費者金融・クレジットカードのキャッシング枠など)からの借入合計額で計算されます。無利息期間があるからといって、この上限を超えて借りることはできません。

なお、銀行カードローンは総量規制の対象外ですが、各社の審査基準によって実質的な上限が設けられています。無利息期間を活用する際も、総量規制の枠内に収まるよう、他社での借入残高を事前に確認しておきましょう。総量規制の詳しい仕組みは金融庁の情報もあわせて確認してください。

よくある質問

無利息期間について、特に質問の多い4点を整理します。

Q1:無利息期間中に一部返済した場合、残りの残高にも無利息は適用されますか?

はい、無利息期間中は残高全体に対して利息がかかりません。期間内に一部返済しても、残った残高への無利息は継続して適用されます。

ただし、無利息期間が終了した翌日からは残りの残高全額に通常金利が発生します。できるだけ期間内に全額完済するのが安全です。

Q2:無利息期間を過ぎてしまった場合、遡って利息が請求されますか?

無利息期間内の分に遡って利息が請求されることはありません。期間終了の翌日以降の残高に対してのみ、通常金利による利息計算が始まります。

ただし、期間終了後はすぐに金利がかかり始めます。残高がある場合は、速やかに繰り上げ返済や全額返済を検討しましょう。

Q3:審査に通過できなかった場合、無利息期間の権利は消滅しますか?

審査落ちの場合は契約が成立していないため、無利息特典の「初回」としてはカウントされません。つまり、再申込や他社申込でも初回の権利は残るのが一般的です。

ただし、短期間に複数社へ申し込むと信用情報に影響する可能性があります。申込先は慎重に選びましょう。

Q4:パートやアルバイトでも無利息期間サービスを利用できますか?

はい、パートやアルバイトでも安定した収入があれば申込可能です。審査では雇用形態よりも「継続的な収入があるか」が重視されます。

ただし、収入のない方は原則として申込できません。収入が少ない場合は借入上限額が低く設定されることがありますが、無利息期間の特典自体は同様に適用されます。

まとめ

無利息期間は、初回契約者だけが使える一度きりの特典です。仕組みを正しく理解し、計画的に使えば、利息をかけずに資金を借りられます。

- 無利息期間は初回契約者限定で、アコム・プロミス・アイフルは30日間、レイクは最長180日間(5万円まで)

- 起算日は「初回借入日の翌日」か「契約日の翌日」かが会社によって異なる=契約時に必ず確認

- 賢く使う鉄則は「期間内に完済できる金額だけ借りる」と「返済スケジュールを事前に立てる」

- 期間終了後は翌日から通常金利(年率18%前後)が適用=残高があれば速やかに繰り上げ返済

- 無利息特典は原則一生に一度。総量規制(年収の3分の1)の枠を広げるものではない

無利息期間は強力な仕組みですが、過剰な借入をすすめるものではありません。借入はご自身の返済能力の範囲内で計画的に行いましょう。返済が難しくなった場合は、早めに各社の相談窓口や公的な相談機関に連絡することが大切です。

関連記事

免責事項

※本記事は公開情報をもとにした一般的な情報提供です。各社のサービス内容・金利・無利息条件などは予告なく変更される場合があるため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。借入はご自身の返済能力の範囲内でご利用ください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会の相談窓口など、専門の窓口へお早めにご相談ください。