消費者金融の限度額は申込金額ではなく、年収・信用情報・雇用形態などから審査側で決まり、総量規制で年収の3分の1が上限です。限度額を左右する5基準と、増額申請の手順・通りやすいタイミングを整理します。

この記事でわかること

- 消費者金融の限度額が「申込金額」ではなく審査側で決まる仕組みと、総量規制の基礎

- 年収・信用情報・雇用形態など、限度額を左右する5つの審査基準

- 年収別の借入上限の目安と、主要消費者金融の商品上限額・金利の比較

- 増額申請の手順と、増額審査が通りやすいタイミング・必要書類

本記事は貸金業法・利息制限法と各社の公開情報をもとに整理しています(数値・制度・各社条件は2026年時点。最終的な条件は各公式情報でご確認ください)。

消費者金融の限度額がどう決まるかを知らずに申し込むと、思っていた金額を借りられずに戸惑うことがあります。限度額は申込者が指定する「申込金額」ではなく、貸金業法の総量規制や審査基準をもとに審査側が決める金額です。

「いくらまで借りられるのか」「どうすれば限度額を上げられるのか」は、申し込み前に押さえておきたいポイントといえます。

この記事では、限度額の決まり方から増額申請の手順・通りやすいタイミングまで、具体的な数値を交えながら整理します。

結論を先に整理します

消費者金融の限度額は、年収・信用情報・雇用形態などを総合的に判断して審査側が設定します。申込金額がそのまま通るわけではありません。

そのうえで、貸金業者全体からの借入合計は年収の3分の1(総量規制)が上限です。増額したい場合は、利用実績を積み、延滞のない状態で申請すると審査が通りやすくなります。

- 限度額には商品上限額(各社の最大枠)と個人審査額(申込者ごとの枠)があり、低いほうが実際の限度額になる

- 貸金業者全体からの借入合計は年収の3分の1(総量規制)が上限。複数社の残高はすべて合算される

- 増額申請は利用開始から半年〜1年以上・延滞なし・残高が枠の50%以下のタイミングが通りやすいとされる

- 増額が難しい場合は、残高の返済・信用情報の改善が中長期的に最も現実的で着実な道

消費者金融の限度額はどう決まる?基本的な仕組み

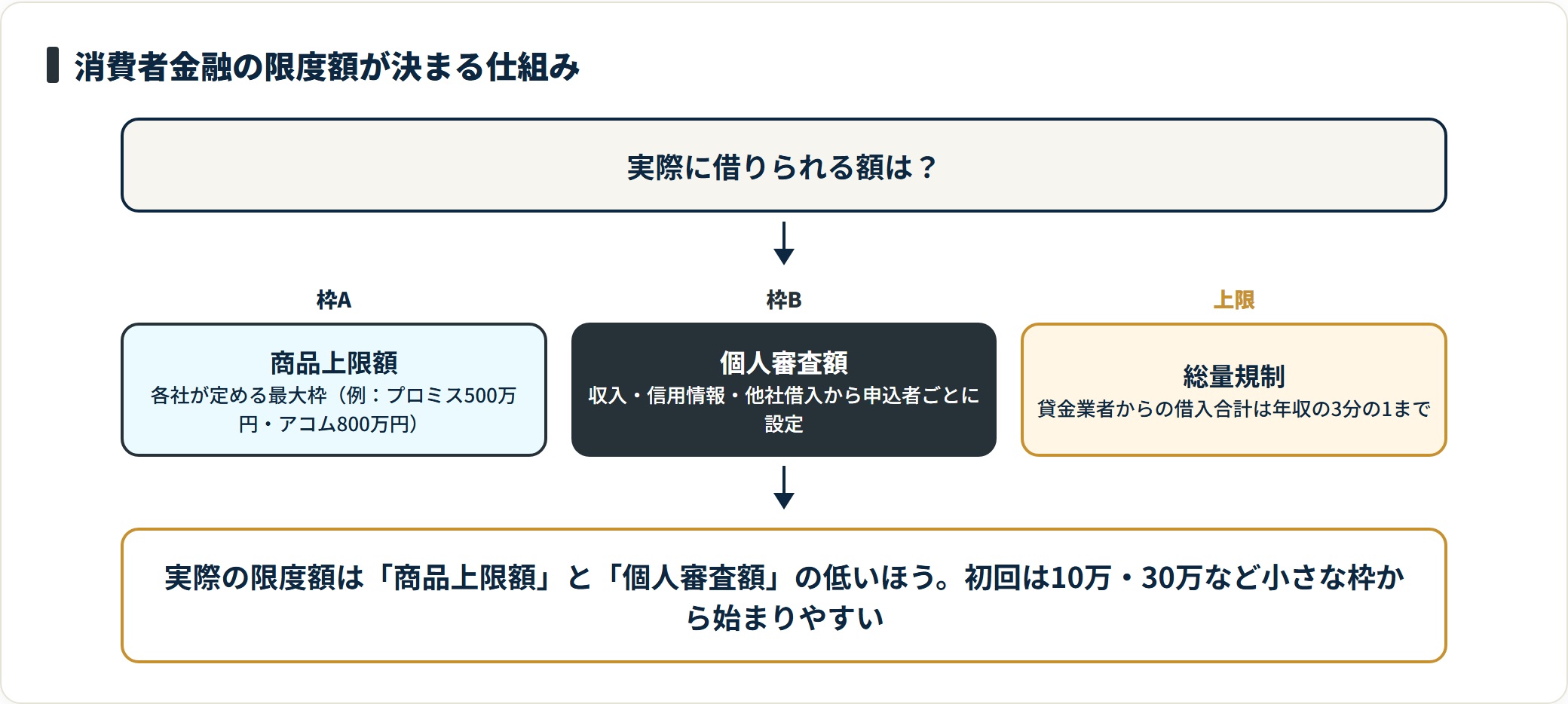

消費者金融の限度額は、申込金額ではなく審査側が個別に決定する金額です。まずは「2種類の限度額」と「総量規制」という2つの基礎を押さえると、決まり方の全体像がつかめます。

商品上限額と個人審査額の2種類がある

消費者金融の限度額には、大きく2つの概念があります。実際に借りられるのは、2つのうち低いほうの金額です。

- 商品上限額:各社が定めるローン商品自体の最大枠(例:プロミス最大500万円・アコム最大800万円)

- 個人審査額:収入・信用情報・他社借入状況などをもとに、申込者ごとに審査で設定される枠

初回申込時は、個人審査額が商品上限額を大きく下回ることが多く、10万円・30万円といった小さな枠から始まるのが一般的です。

そこから利用実績を積み重ね、増額審査を経て上限に近づけていく流れになります。最初の枠が小さくても、返済を続けながら段階的に上げていくのが現実的な使い方です。

総量規制(年収の3分の1ルール)の概要

消費者金融は貸金業法の規制を受けており、なかでも重要なのが総量規制です。総量規制とは、貸金業者からの借入総額を年収の3分の1以内に抑えるルールを指します。

たとえば年収360万円なら、貸金業者全体からの借入上限は120万円です。2010年の貸金業法完全施行で導入され、多重債務問題の解消を目的としています。

重要なのは「1社ごと」ではなく「合算」で判定される点です。A社から50万円・B社から50万円すでに借りていれば、年収300万円の方は上限100万円に達しているため、新たにC社から借りるのは原則できません。

総量規制の例外となる借入

総量規制には、いくつかの例外(対象外)があります。住宅ローン・自動車ローン・不動産担保ローン・個人事業主向けの事業資金などが該当します。

また、銀行が提供するカードローンは貸金業法ではなく銀行法に基づくため、総量規制の対象外です。

ただし例外だからといって、無制限に借りられるわけではありません。各社が独自の審査基準で適正な融資額を判断します。対象外の借入でも、返済能力の範囲内で利用する姿勢が大切です。総量規制の全体像は総量規制とは|年収3分の1ルールと対象外借入でも整理しています。

限度額を左右する5つの審査基準

限度額は、複数の項目を組み合わせて判断されます。

多くの消費者金融が重視するとされる5つの基準を整理します。

| 審査基準 | 限度額への影響 |

|---|---|

| 年収・収入の安定性 | 総量規制の上限に直結。安定収入ほど評価が上がりやすい |

| 信用情報・返済履歴 | 延滞・金融事故があると審査が著しく難しくなる |

| 雇用形態・勤続年数 | 収入の継続性の指標。正社員・長い勤続ほど有利になりやすい |

| 他社借入の件数・残高 | 合算額が総量規制に影響。件数が多いと不利になりやすい |

| 居住状況・家族構成 | 返済余力を判断する参考情報として扱われる |

年収・収入の安定性

審査でとくに重視されるのが、年収と収入の安定性です。年収が高いほど総量規制の上限も上がり、個人審査額が高くなる傾向があります。

給与所得(正社員・契約社員・アルバイト)、事業所得(自営業・フリーランス)、年金・不動産収入なども審査対象です。なかでも毎月安定的に受け取れる給与所得が高く評価されるとされています。

パート・アルバイトでも収入が安定していれば審査は可能ですが、限度額は正社員と比べて低めに設定されることが多いです。副業収入は審査に反映されないケースもあるため、主たる収入源を中心に申告するのが基本になります。

信用情報と返済履歴

消費者金融が加盟する信用情報機関(CIC・JICC・全国銀行個人信用情報センター)のデータが、審査に大きく影響します。クレジットカードやローンの返済状況・延滞の有無・債務整理の記録などが照会されます。

延滞は一般的に61日以上または3か月以上で「異動情報(いわゆる金融事故)」として記録されます。この記録が残る期間(最長5〜10年程度)は、審査が著しく難しくなるとされています。

逆に、延滞なく完済した実績があれば信用力として評価されます。返済を続けた実績そのものが、限度額を支える土台になるわけです。なお「クレジットカードを1枚も持ったことがない」状態(スーパーホワイト)も、信用情報が乏しく審査が難しくなる場合があります。

雇用形態・勤続年数・居住状況

雇用形態と勤続年数は、収入の継続性を測る指標です。正社員で勤続3年以上は評価が高く、限度額も高くなりやすい傾向があります。

契約社員・派遣社員・パート・アルバイトは、収入が安定していても正社員より審査が厳しくなる場合があります。自営業・フリーランスは収入の変動が大きいとみなされやすく、確定申告書など収入を客観的に証明できる書類を求められることがあります。

居住状況(持ち家か賃貸か)や家族構成(扶養家族数)も、返済余力を判断する参考情報です。持ち家で住宅ローン完済済みの方は、固定費が低いとみなされプラス評価につながることがあります。

年収別の限度額目安と主要消費者金融の上限額比較

ここでは、年収別の上限の目安と、主要消費者金融の商品上限額・金利を整理します。あくまで目安であり、実際の枠は審査で個別に決まる点を前提にお読みください。

年収別の借入限度額の目安

総量規制により、貸金業者からの借入総額は年収の3分の1が上限です。ただしこれは上限であり、実際の個人審査額は信用情報や他社借入状況によってさらに低くなるのが一般的です。

初回申込時は年収の10分の1〜5分の1程度から始まることも多く、「年収300万円だから100万円借りられるはず」と思っていたら50万円の枠だった、というケースは珍しくありません。

| 年収 | 総量規制の上限(年収の1/3) | 他社借入50万円がある場合の目安 | 初回申込時の目安 |

|---|---|---|---|

| 150万円 | 約50万円 | 0円(上限に到達) | 10〜20万円 |

| 200万円 | 約66万円 | 約16万円 | 10〜30万円 |

| 300万円 | 約100万円 | 約50万円 | 30〜50万円 |

| 400万円 | 約133万円 | 約83万円 | 50〜100万円 |

| 500万円 | 約166万円 | 約116万円 | 50〜150万円 |

| 600万円以上 | 200万円以上 | 150万円以上 | 100〜200万円 |

他社から既に50万円借りていれば、年収300万円の方の追加上限は最大50万円(100万円−50万円)です。複数社からの借入がある場合は、合算残高を差し引いて考える必要があります。

主要消費者金融の商品上限額と金利の目安

主要な消費者金融の商品上限額と金利の目安を比較します。上限額が高い=その金額まで借りられる、というわけではありませんが、将来的な増額を見据えると選択肢の広がりにつながります。

| 会社名 | 商品上限額 | 金利(年率・実質年率) | 審査時間の目安 |

|---|---|---|---|

| プロミス | 500万円 | 4.5〜17.8% | 最短即日 |

| アコム | 800万円 | 3.0〜18.0% | 最短即日 |

| アイフル | 800万円 | 3.0〜18.0% | 最短即日 |

| SMBCモビット | 800万円 | 3.0〜18.0% | 最短即日 |

| レイク | 500万円 | 4.5〜18.0% | 最短即日 |

上限金利が低いほど、高い限度額で借りる際の利息負担を抑えやすくなります。初回は上限金利が適用されることが多く、利用実績を積んで信用力が高まると優遇金利が適用される場合もあるとされています。金利・審査時間・条件は各社で変わるため、申し込み前に各公式情報をご確認ください。各社の金利の考え方は消費者金融の金利・実質年率の比較でも整理しています。

複数社から借りている場合の合算ルールと注意点

複数社から借りていると、限度額の判定はより慎重になります。合算で判定される総量規制の仕組みと、申し込み時の注意点を押さえておきましょう。

他社借入がある場合の限度額への影響

消費者金融に申し込むと、審査の一環として信用情報機関への照会が行われ、他社の借入状況がすべて把握されます。総量規制は「貸金業者全体の合計残高」で判定されるため、各社の残高合計が年収の3分の1を超えていれば、新規申し込みは原則として通りにくくなります。

また他社借入が多いほど「多重債務の傾向がある」とみなされ、信用評価が下がることがあります。借入件数も審査に影響し、一般的に3社以上から借りていると新規審査が厳しくなるとされています。

複数社で借入を管理している場合は、まず残高を減らしてから新規申し込みや増額申請を行うほうが、審査の通過率は上がりやすくなります。

限度額いっぱいで申し込む際のリスク

現在利用中の枠をほぼ使い切っている状態での新規申し込み・増額申請は、審査上不利に働きやすいです。「現在も返済に余裕がない」と判断されやすいためです。

たとえば50万円の枠に対して48万円を使っていれば、残枠は2万円しかなく、返済余力に乏しいとみなされます。この状態で別会社へ申し込むと、審査落ちの可能性が高まります。

さらに、審査で否決された履歴も信用情報に一定期間記録されます。短期間に複数社へ申し込む「申し込みブラック」のリスクもあるため、枠を多く使っているときは、まず繰り上げ返済で残高を減らすことが現実的な一手です。

- 合計残高を把握する:現在の他社借入の合計残高を確認する

- 余力を計算する:年収の3分の1まで、あといくら余裕があるかを試算する

- 使用率が高ければ先に返済:現在の枠の使用率が高い場合は一部返済を先に行う

- 短期間の連続申し込みを避ける:複数社へ同時期に申し込むと審査評価が下がりやすい

限度額を増額申請する方法と手順

利用実績が積み上がってきたら、現在利用中の消費者金融に増額申請ができます。手順・通りやすいタイミング・必要書類の3点を順に整理します。

- 増額申請の条件と一般的な流れ

- 増額審査が通りやすいタイミングと条件

- 増額申請に必要な書類

増額申請の条件と一般的な流れ

増額申請は、現在利用中の消費者金融に対して行います。申請方法はアプリ・会員サイト・電話・ATMなど各社で異なりますが、近年はアプリやウェブから手軽に申請できる会社が増えています。

増額申請時には改めて審査が行われ、収入証明書(源泉徴収票・給与明細など)の提出を求められるケースもあります。一般的な流れは次のとおりです。

申請 → 審査(信用情報照会・収入確認)→ 結果通知(即日〜数日)。

審査に通れば新しい限度額が設定され、追加の手続きなしに新しい上限まで借入できます。否決された場合でも、一定期間後に再申請することは可能です。

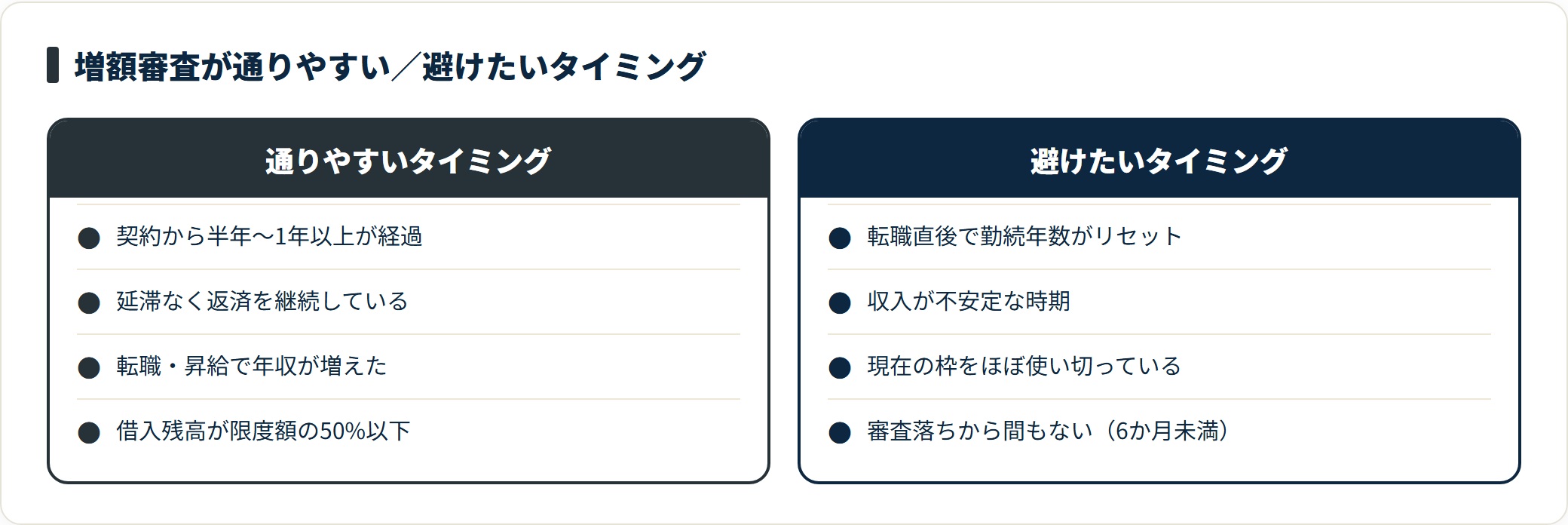

増額審査が通りやすいタイミングと条件

増額審査が通りやすいタイミングには、いくつかの共通点があります。

代表的なのは次の3つです。

- 契約から半年〜1年以上が経過している:利用実績が十分に積み上がった状態が前提とされる

- 延滞なく返済を継続している:一度でも延滞があると増額は難しくなりやすい

- 年収が増加したタイミング:転職・昇給などを収入証明書で示せると有利になりやすい

逆に、転職直後や収入が不安定な時期は避けるべきタイミングです。勤続年数がリセットされ、評価が下がりやすくなります。

さらに「現在の借入残高が限度額の50%以下」であることも、返済余力があると判断されるプラス要因です。定期的に返済実績を積み、焦らずタイミングを見計らうことが増額成功の近道になります。

増額申請に必要な書類

増額申請時に求められる書類は、申請額や審査状況によって異なります。とくに重要なのが収入証明書の提出義務です。

増額後の借入残高が50万円を超える場合、または他社との合算残高が100万円を超える場合は、貸金業法により収入証明書の提出が義務づけられています。提出できる主な書類は次のとおりです。

| 書類 | 主な対象 |

|---|---|

| 源泉徴収票(直近1〜2年分) | 給与所得者 |

| 給与明細(直近2〜3か月分) | 給与所得者・直近の収入を示したい場合 |

| 確定申告書 | 自営業・フリーランス |

| 年金証書 | 年金受給者 |

書類はスマートフォンで撮影してアプリからアップロードする方法が主流で、郵送や来店が不要なケースがほとんどです。全項目が鮮明に読み取れる状態で提出することが、審査をスムーズに進めるコツになります。

増額が難しい場合の対応策

増額が難しいときに、無理を重ねると状況がこじれやすくなります。現実的な対処法を順に整理します。

他社への申し込みを検討する際の注意点

現在利用中の会社で増額が難しい場合、別会社への申し込みを検討する方もいます。ただし、いくつか注意が必要です。

複数社への短期間の申し込みは、信用情報に「申し込み履歴」として残ります。一般的に半年〜1年以内の申し込み履歴が複数件あると、「複数社に申し込むほど資金が必要な状況」とみなされ、審査評価が下がることがあります。

また、新規申し込みで設定される初期限度額はやはり低めになりがちです。「増額できなかったから他社で大きく借りる」という考え方は、現実的でないケースがほとんどです。

銀行カードローンは総量規制の対象外ですが、独自の審査基準で判断します。消費者金融の審査に通りにくい状況では、銀行審査も厳しいと想定しておくのが現実的です。

信用情報を改善して増額への道を開く

中長期的には、信用情報の改善が増額への着実な道です。取り組むべき順序を整理します。

- 現在の借入を延滞なく返済し続け、返済実績を積み上げる

- 借入残高を計画的に減らし、総量規制の余裕を作る

- クレジットカードの少額利用・完済を繰り返し、信用情報に厚みを持たせる

毎月の返済を続ける実績が積み上がれば、信用力は着実に高まります。残高が減れば総量規制の余裕が生まれ、増額審査や他社審査の通過率も上がりやすくなります。

過去の延滞情報は、一般的にCICやJICCで5年程度保持されるとされています。金融事故がある場合は、その期間が経過してから改めて申請するほうが現実的です。

焦って複数社に申し込むよりも、半年〜1年単位で信用を積み上げるほうが、結果的に好条件で借りられるようになります。返済が苦しいと感じる場合は、無理に枠を広げる前に返済計画の見直しを優先してください。返済負担を抑える比較は返済しやすい消費者金融のおすすめ比較も参考になります。

よくある質問

限度額・増額についてよく寄せられる質問を整理します。

Q1:限度額は自分で申し込み金額を指定できますか?

申し込み時に希望額を入力することはできますが、実際の限度額は審査で決定されます。年収・信用情報・他社借入状況などをもとに審査側が設定するため、希望額がそのまま承認されるとは限りません。とくに初回申し込みでは希望額より低い枠になるケースが多く、利用実績を積んだ後の増額申請で段階的に上げていくのが一般的な流れです。

Q2:転職したばかりでも増額申請できますか?

転職直後は勤続年数がリセットされるため、増額審査では不利になりやすいです。一般的に転職後6か月〜1年以上が経過し、収入が安定していることを示せる状態になってから申請するほうが、通過率は上がります。ただし転職で年収が大幅に増えた場合は、収入証明書で示せれば増額の可能性はあります。転職直後の申請は慎重に判断することをおすすめします。

Q3:増額申請は何度でもできますか?審査落ちした場合はどうなりますか?

増額申請の回数に法的な制限はありませんが、審査落ちの履歴が信用情報に残るため、短期間に何度も申請すると評価を下げるリスクがあります。一般的には審査落ちから6か月程度は間隔を空けて再申請するのが望ましいとされています。その間に返済実績を積み、残高を減らすなど信用力を高めると、次回の通過率を上げやすくなります。

Q4:自分の信用情報はどうやって確認できますか?

信用情報は各信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に開示請求することで確認できます。CICはスマートフォンやパソコンからオンライン開示が可能で手数料は500円、JICCはアプリから1,000円で手続きできます(いずれも2026年時点)。自分の信用情報を事前に把握しておくと、審査に不利な情報がないか確認したうえで申し込め、無駄な申し込みを避けることにつながります。

まとめ

限度額と増額は、消費者金融を計画的に使ううえで欠かせない知識です。最後に要点を整理します。

- 限度額は申込金額ではなく、年収・信用情報・雇用形態などを総合判断して審査側が設定する

- 限度額には商品上限額と個人審査額があり、低いほうが実際の枠になる。初回は小さな枠から始まりやすい

- 貸金業者全体からの借入合計は年収の3分の1(総量規制)が上限。複数社の残高は合算される

- 増額申請は利用開始から半年〜1年以上・延滞なし・残高が枠の50%以下のタイミングが通りやすいとされる

- 増額が難しい場合は、残高の返済と信用情報の改善が中長期的に最も着実な道

限度額は「自分の返済能力に見合った範囲」を示す目安でもあります。無理に枠を広げることを目的にせず、返済計画と照らしながら計画的に利用することが、健全な使い方の第一歩になります。

免責事項

※本記事は貸金業法・利息制限法および各社の公開情報をもとにした一般的な情報提供を目的とした整理です。限度額・金利・審査条件などは各社・年度で変動するため、最終的な契約・申込の判断は各公式情報の最新内容をご確認ください。借入・返済が苦しいと感じる場合は、こじれる前に法テラス・消費生活センター・日本貸金業協会「貸金業相談・紛争解決センター」などの専門窓口へご相談ください。