返済期日を過ぎると督促・一括請求・支払督促・差押えの順に進みます。遅延損害金は年20.0%が一般的で、信用情報の登録は61日以上または3か月以上の延滞が目安。無料の公的相談窓口まで整理します。

この記事でわかること

- 返済期日を過ぎてから督促・一括請求・支払督促・差押えまで、何がどの順番で起こるか(日数の目安つき)

- 延滞すると発生する遅延損害金の利率(年20.0%が一般的)と計算の考え方

- 信用情報に登録される条件は「61日以上または3か月以上の延滞」で、登録は完済後おおむね5年残るという基本

- 督促が来たとき最初に取るべき行動と、逆にやってはいけない行動

- 返済が回らないときに頼れる無料の公的相談窓口(法テラス・消費生活センター188 など)

公的情報源: 日本貸金業協会(参照)/法テラス 日本司法支援センター(参照)/政府広報オンライン 多重債務(参照)(2026年6月閲覧)

結論を先に書きます

返済期日を過ぎて督促が来ても、いちばん大切なのは「無視せず、できるだけ早く貸金業者に連絡すること」です。延滞そのものより、放置して連絡が取れない状態が続くことのほうが、事態を悪化させます。

早めに事情を伝えて返済の見通しを相談すれば、待ってもらえたり、無理のない返済計画に組み直せたりする余地が残ります。延滞は、早く動くほど選べる道が多い。これが全体を通した結論です。

- 督促が来たらまず自分から貸金業者へ連絡し、入金できる時期と事情を伝える。連絡しないのが最も危険

- 延滞すると遅延損害金(年20.0%が一般的)が日割りで上乗せされる。期間が延びるほど負担が増える

- 61日以上または3か月以上の延滞は信用情報に登録され、登録は完済後おおむね5年残る

- 放置すると期限の利益を失い一括請求→支払督促→差押えへ進む。途中の支払督促は受領後2週間以内に異議申立てを

- 返済が回らないなら借りて埋めず、法テラス・消費生活センター188・日本貸金業協会などの無料相談へ

「そもそも延滞すると何が起こるのか」を先に押さえたい方は、こちらもあわせてご覧ください。

結論:延滞は放置せず、まず連絡する

最初に押さえておきたいのは、延滞への対応は「連絡するか・放置するか」で結果が大きく変わるという点です。

貸金業者にとっても、いちばん困るのは「連絡が取れず、返す意思が見えない」状態です。逆に、こちらから事情を伝えて支払いの見通しを示せば、現実的な相談に応じてもらえる可能性があります。

- 督促の内容を確認する:いくら・いつまでに・どこへ払うのか(返済額+遅延損害金)

- 自分から貸金業者の窓口に連絡する:いつなら入金できるか、事情を正直に伝える

- 払える額・時期を相談する:一括が難しければ分割・期日延長の相談ができる場合がある

「払えないから連絡しづらい」と感じる方ほど、連絡を後回しにしないことが大切です。放置している間も遅延損害金は増え続け、後述する法的手続きへ一歩ずつ近づいてしまいます。

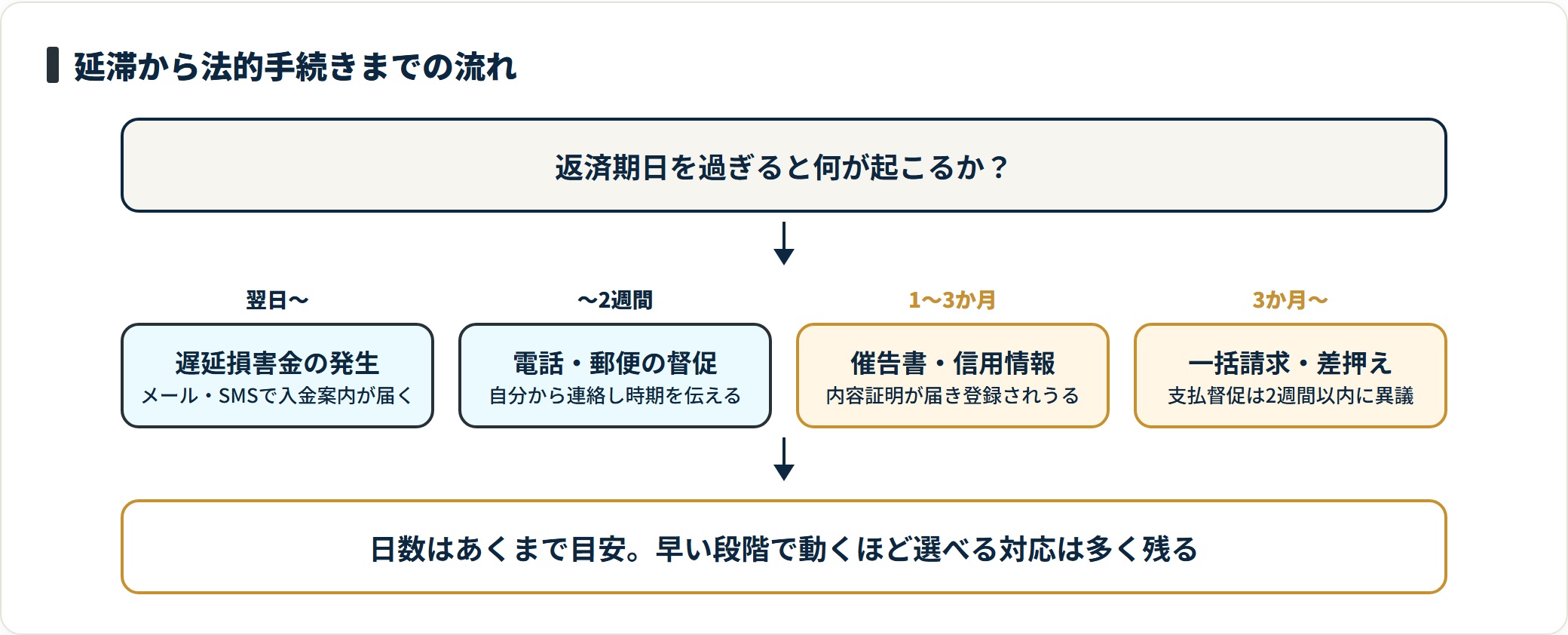

滞納・延滞すると起こることの流れ

延滞してから何が起こるかは、おおむね決まった順番で進みます。 自分が今どの段階にいるのかを把握すると、次に取るべき行動が見えてきます。

下の表は一般的な流れの目安です。実際の日数や運用は貸金業者・契約・状況によって異なるため、あくまで全体像をつかむための参考としてご覧ください。

延滞から法的手続きまでの流れ(目安)

| 時期の目安 | 起こること | この段階での対応 |

|---|---|---|

| 返済期日の翌日~ | 遅延損害金が発生/メール・SMSで入金案内/新規借入の停止 | すぐ入金できるなら入金。難しければ早めに連絡 |

| 数日~2週間 | 電話・郵便での督促が始まる | 自分から連絡し、入金時期と事情を伝える |

| 1~3か月 | 督促状・催告書(内容証明)が届く/信用情報に延滞情報が登録されうる | 一括請求の前。返済計画の相談・専門家相談を検討 |

| 2~3か月以降 | 期限の利益を失い、残額の一括請求 | 一括が難しければ債務整理など選択肢を相談 |

| 3か月以降 | 訴訟・支払督促の申立て/放置すると差押えへ | 支払督促は受領後2週間以内に異議申立て |

表のとおり、初期は「入金の確認」が中心で、強い取り立てではありません。 期日を1日過ぎたからといって、すぐに財産を差し押さえられることはありません。

ただし、放置して段階が進むほど、選べる対応は狭まり、負担は重くなっていきます。早い段階で動くほど有利、という構造は変わりません。

初期:メール・SMS・電話での確認

返済期日を過ぎてまず来るのは、入金を確認するための連絡です。メールやSMS、電話で「入金が確認できていません」「いつ頃ご入金いただけますか」といった内容が中心になります。

この時点では、責め立てられるような取り立てではないのが一般的です。早く入金するか、難しければ入金できる時期を伝えることで、それ以上の進行を止めやすい段階です。

中期:督促状・催告書(内容証明)

連絡が取れない状態が続くと、郵便での督促状が届きます。さらに延滞が長引くと、「催告書」と呼ばれる内容証明郵便で、遅延損害金を含む残額の支払いを求められることがあります。

催告書は、後述する一括請求や法的手続きの前段階にあたることが多い書面です。届いた時点でも、返済計画の相談や専門家への相談で立て直せる余地は残っています。

後期:一括請求・支払督促・差押え

それでも放置すると、残った借金を一度に返すよう求める「一括請求」に進みます。ここで重要になるのが、次のセクションで説明する「期限の利益の喪失」です。

一括請求にも応じない場合、貸金業者は裁判所を通じた手続き(訴訟や支払督促)を取り、最終的には給与や預貯金の差押えに至ることがあります。差押えは突然来るわけではなく、何段階もの督促と通知を経た最後の手段です。

「期限の利益の喪失」とは

延滞の流れの中でも、特に大きな分岐点が「期限の利益の喪失」です。聞き慣れない言葉ですが、知っておくと自分の状況を正しく理解できます。

「期限の利益」とは、ざっくり言えば借りたお金を「分割で・約束の期日に分けて」返してよい権利のことです。延滞が一定程度続くと、契約に基づいてこの権利を失います。

- 分割で返す約束が無効になり、残額をまとめて一括で請求される

- 毎月の約定返済ではなく、残元金全体に遅延損害金がかかる扱いになりうる

- 一括での支払いが難しい場合、債務整理など別の対応を検討する必要が出てくる

つまり、期限の利益を失う前に動けるかどうかが一つの分かれ目です。一括請求の通知が来た段階でも、あきらめずに貸金業者や専門家へ相談してください。状況に応じた解決策が用意されています。

遅延損害金はどのくらいかかるのか

延滞すると、通常の利息とは別に「遅延損害金」が発生します。これは返済が遅れたことへの損害賠償にあたるお金で、返済期日の翌日から、実際に返す日まで日割りで加算されます。

カードローンや消費者金融の遅延損害金は、年20.0%が設定されているケースが一般的です。利息制限法では、遅延損害金の上限は元本に応じた利息上限のおおむね1.46倍までと定められており、多くの貸金業者はこの範囲内で年20.0%程度を設定しています。

遅延損害金の計算の考え方

| 項目 | 内容 |

|---|---|

| 計算式(目安) | 借入残高 × 遅延損害金利率 × 延滞日数 ÷ 365 |

| 利率の例 | 年20.0%(契約により異なる) |

| 発生する期間 | 返済期日の翌日から完済日まで |

| 例:残高30万円を30日延滞 | 30万円 × 20.0% × 30 ÷ 365 = 約4,931円 |

上の例のように、延滞が長引くほど遅延損害金は積み上がります。 1日でも早く入金・相談することが、そのまま負担を抑えることにつながります。

正確な利率や計算方法は契約書(規約)に記載されています。手元の契約内容や、督促で案内された請求額を確認したうえで、「いくらをいつまでに」を把握してから動きましょう。

信用情報への影響と登録される期間

延滞でもう一つ気になるのが、いわゆる「ブラックリスト」と呼ばれる信用情報への影響です。まず前提として、ブラックリストという名前の名簿が実在するわけではありません。

正しくは、信用情報機関に「異動」などの延滞情報が登録されることを指します。ここを正しく理解しておくと、過度に不安にならずに対応できます。

- 登録される目安は返済日から61日以上、または3か月以上の延滞(機関により表現が異なる)

- 数日の遅れですぐ登録されるわけではないが、延滞は早く解消するほどよい

- 延滞情報は完済後おおむね5年、信用情報に残るとされる

- 登録されている間は、新たなローン・クレジットカード・分割払いの審査に通りにくくなる

延滞情報が残っている間は、スマートフォンの分割購入(割賦契約)や、賃貸契約時の家賃保証会社の審査などにも影響が及ぶことがあります。お金の借入だけの問題にとどまらない点は知っておきたいところです。

なお、自分の信用情報は各信用情報機関に開示請求して確認できます。延滞や審査について整理したい方は、信用情報(いわゆるブラックリスト)の仕組みと確認方法もあわせてご覧ください。

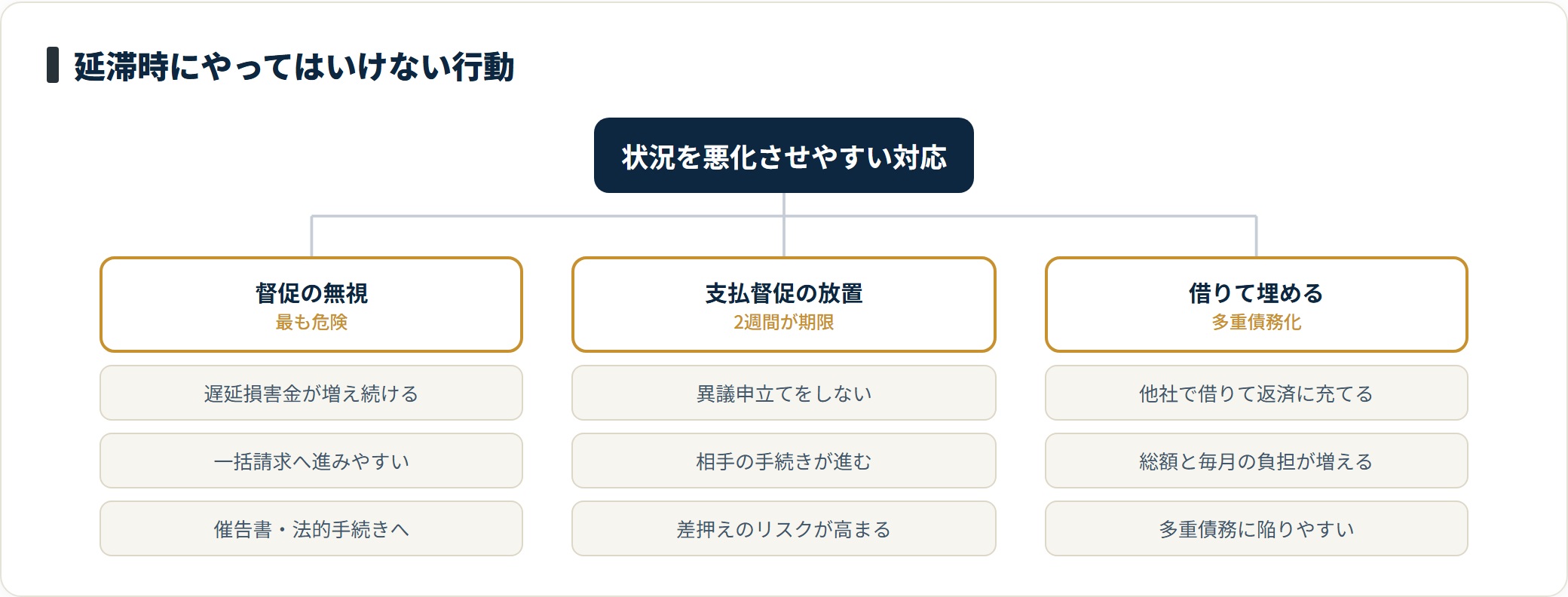

やってはいけない行動

延滞時には、よかれと思ってやった行動が、かえって状況を悪化させることがあります。代表的なものを整理します。

- 督促を完全に無視・放置する:遅延損害金が増え続け、一括請求・法的手続きへ進みやすくなる。最も避けたい行動

- 支払督促を受け取って放置する:受領後2週間以内に異議申立てをしないと、相手の主張どおりに手続きが進み差押えのリスクが高まる

- 他の業者で借りて返済に充てる:その場はしのげても総額と毎月の負担が増え、多重債務に陥りやすい

- 連絡先を変えて逃げる:解決にならず、催告書や法的手続きが進む。早く相談したほうが選択肢は多い

特に注意したいのが、裁判所から届く「支払督促」を放置しないことです。支払督促は、受け取ってから2週間以内に「督促異議申立書」を出さないと、相手が手続きを進められるようになります。心当たりがあれば、すぐに内容を確認し、必要なら専門家へ相談してください。

また、身に覚えのない・古い借金の請求については、安易に「少しだけ払う」「払う意思を示す」といった対応をすると、消滅時効に関する権利に影響することがあります。古い借金の取り扱いは、借金の時効(消滅時効)の成立条件と手続きも参考に、判断に迷う場合は専門家へ相談しましょう。

返済が回らないときの相談先

「督促には連絡したい。でも、どう頑張っても返済が回らない」――そんなときは、一人で抱え込まず、無料の相談窓口を使うのが現実的です。借りて埋めるよりも、状況に応じた解決策が見つかりやすくなります。

- 法テラス(日本司法支援センター):収入等の条件を満たせば、無料の法律相談や費用の立替を利用できる場合がある

- 消費生活センター(消費者ホットライン188):身近な相談の入口。適切な窓口へ案内してもらえる

- 日本貸金業協会の相談窓口:貸金業に関する相談・苦情・返済の相談を受け付けている

- 債務整理という選択肢:任意整理・個人再生・自己破産など。借金を減らす・なくす手続きがあり、まず無料相談で適否を確認できる

債務整理は「人生の終わり」ではありません。法律で認められた、生活を立て直すための手続きです。任意整理で将来利息や遅延損害金の負担を軽くできる場合もあれば、状況によっては個人再生・自己破産が適することもあります。

どの方法が合うかは収入・借入額・財産などによって変わります。個別の判断は必ず弁護士・司法書士など有資格者にご相談ください。 お金の困りごと全般については、審査に通らない・借りられないときの対処と相談先も参考になります。

よくある質問

延滞・督促について、相談現場で多い疑問を整理します。

Q1:1日や数日の延滞でも信用情報に傷がつきますか?

数日の遅れですぐに「異動」などの延滞情報が登録されるわけではないのが一般的です。信用情報に登録される目安は、おおむね返済日から61日以上、または3か月以上の延滞とされています。ただし、短い遅れであっても遅延損害金は発生し、繰り返せば信用面の評価に影響しうるため、気づいた時点で早く入金・解消するのが安全です。具体的な登録基準は各信用情報機関で異なります。

Q2:督促の電話を無視し続けるとどうなりますか?

連絡が取れない状態が続くと、郵便での督促状、内容証明郵便による催告書、そして残額の一括請求へと段階が進みます。さらに放置すると、裁判所を通じた支払督促や訴訟、最終的には給与・預貯金の差押えに至ることがあります。いずれも何段階もの通知を経た最後の手段ですが、放置するほど選べる対応は狭まります。まずは自分から貸金業者へ連絡し、入金時期や事情を伝えてください。

Q3:返済を待ってもらうことはできますか?

可能性はあります。「給料日後なら入金できる」「いつまでにいくら払える」といった具体的な見通しを自分から伝えることで、入金期日の調整や分割の相談に応じてもらえる場合があります。逆に、連絡せずに放置すると、こうした相談の余地は小さくなります。確実に待ってもらえると保証されているわけではないため、早めに、正直に事情を伝えることが大切です。

Q4:裁判所から「支払督促」が届きました。どうすればいいですか?

支払督促は、受け取ってから2週間以内に「督促異議申立書」を出すかどうかが重要です。異議を申し立てれば、通常の訴訟に移行して言い分を主張する機会があります。放置すると、相手が仮執行宣言の手続きを進められるようになり、差押えのリスクが高まります。金額や内容に心当たりがない場合や、古い借金の場合もあるため、届いたらすぐ内容を確認し、対応に迷うときは弁護士・司法書士など有資格者に相談してください。

Q5:遅延損害金はどのくらい増えますか?

遅延損害金は「借入残高 × 遅延損害金利率 × 延滞日数 ÷ 365」で日割り計算されるのが一般的です。利率は契約によりますが、カードローンや消費者金融では年20.0%程度が多く見られます。たとえば残高30万円を30日延滞した場合、おおよそ5,000円弱が上乗せされる計算です。延滞が長引くほど積み上がるため、正確な額は契約書や督促の案内で確認し、できるだけ早く入金・相談してください。

まとめ:早く動くほど、選べる道は多い

消費者金融やカードローンの延滞・督促への向き合い方を、最後に整理します。

- 督促が来たら放置せず、まず自分から連絡。入金できる時期と事情を伝える

- 延滞中は遅延損害金(年20.0%が一般的)が日割りで増える。早い解消ほど負担が軽い

- 61日以上・3か月以上の延滞は信用情報に登録され、完済後おおむね5年残る

- 放置すると期限の利益喪失→一括請求→支払督促→差押えへ。支払督促は2週間以内に異議申立て

- 返済が回らないなら借りて埋めず、法テラス・消費生活センター188・日本貸金業協会の無料相談へ

延滞は、誰にでも起こりうる出来事です。大切なのは、起きてしまったあとに、できるだけ早く動くこと。連絡し、相談し、現実的な計画に組み直す――その一歩ごとに、選べる道は確実に広がります。一人で抱え込まず、まずは無料の窓口に状況を話すところから始めてください。

関連記事

免責事項

※遅延損害金の利率・計算方法、信用情報の登録基準や登録期間、督促・法的手続きの運用は、貸金業者・契約・信用情報機関・状況によって異なり、変更される場合があります。正確な内容は、お手元の契約書(規約)・各貸金業者・各信用情報機関の公式情報で必ずご確認ください。本記事は2026年6月時点の公開情報をもとにした一般的な整理であり、個別の対応可否や結果を保証するものではありません。借金・債務整理・支払督促への対応など法的な判断は弁護士・司法書士など有資格者に、返済にお困りの場合は法テラス・消費生活センター(消費者ホットライン188)・日本貸金業協会等の無料相談窓口を早めにご利用ください。