消費者金融の審査で見られるのは信用情報・返済能力・総量規制・申込内容の正確性の4項目です。申込前にやる5つの事前準備や雇用形態別の備え方、申し込みブラックの回避、審査落ち後の再申込時期を整理します。

この記事でわかること

- 消費者金融の審査で実際に見られる4つの主要項目(信用情報・返済能力・総量規制・申込内容の正確性)

- 申込ボタンを押す前にやっておく5つの事前準備と、その具体的な手順

- 正社員・アルバイト・自営業など雇用形態別の備え方の違い

- 見落としがちな「申し込みブラック」の回避と、安全な申込間隔・社数の目安

- 審査落ちした後の原因の見極め方と再申し込みのタイミング

結論を先に書きます

消費者金融の審査は「貸したお金が計画どおり返ってくるか」を判断するプロセスです。「必ず通る」「誰でも通過できる」という方法は存在しません。それでも、見られる項目を理解し、申込内容を正確にそろえることで、通過の可能性を高めることはできます。

逆に、焦って複数社へ同時申込したり、収入や他社借入を実態と違えて申告したりすると、通過率はむしろ下がります。本記事は「通過の可能性を高める正しい備え方」を、信用情報・他社借入・在籍確認の観点から整理します。

- 審査で最も重く見られるのは信用情報(CIC・JICC)。延滞や債務整理の記録がある間は通過が難しくなる

- 消費者金融からの借入は総量規制で「年収の3分の1まで」。他社借入が多いほど新規審査に影響する

- 申込情報はすべて正確・正直に記入する。虚偽申告は照合で発覚し、即否決のリスク

- 短期間の複数申込は「申し込みブラック」になりやすいため、1社ずつ結果を待つ

返済能力を超える借入は、生活を立て直すどころか追い詰めかねません。借りる前に「返せる金額か」を必ず確認する——これが審査対策よりも先に立つ前提です。

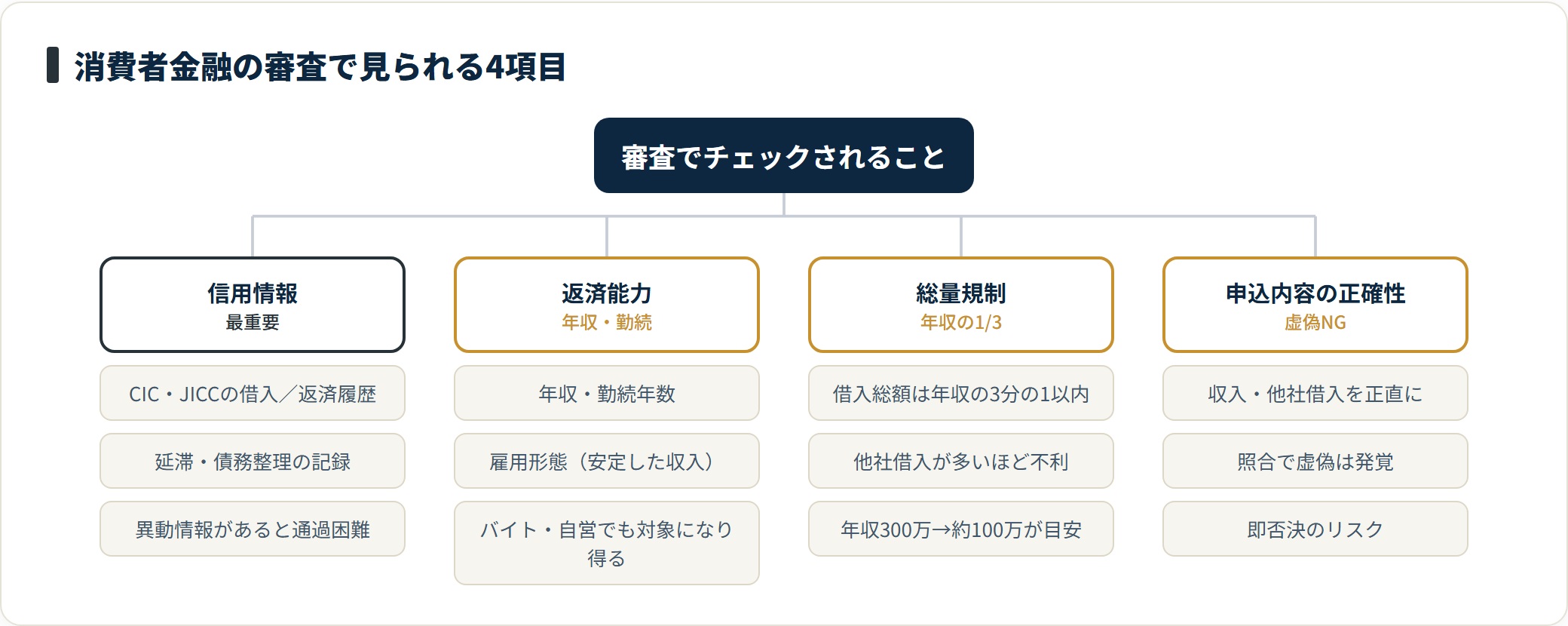

消費者金融の審査で見られる主な項目

審査担当者が何を見ているかを把握することが、通過率を高める第一歩です。見られる項目は大きく信用情報・返済能力・総量規制・申込内容の正確性の4つに整理できます。

まずはこの全体像から押さえていきます。

信用情報(CIC・JICC)が最重要のチェック項目

消費者金融が最も重視するのが信用情報です。CIC(指定信用情報機関)やJICC(日本信用情報機構)には、過去の借入・返済履歴・延滞記録・債務整理の情報が登録されています。

延滞や債務整理をした場合、その記録は一般に5年程度(自己破産などは長め)保持されるとされています。期間や扱いは情報の種類・機関で異なるため、正確な内容は各機関の開示で確認してください。

信用情報に「異動情報(いわゆる金融事故の記録)」が登録されている間は、ほぼすべての消費者金融で通過が難しくなるのが実情です。まずは自分の現状を把握することが出発点。申込前の開示請求が、遠回りに見えて最短ルートになります。

年収・勤続年数・雇用形態(返済能力の判断)

年収は返済能力の指標として重視されます。勤続年数は「安定した収入が継続して見込めるか」の判断材料です。

一般的な目安として、勤続年数が積み上がり、安定した収入があるほど評価されやすいとされています。雇用形態では正社員が有利とされますが、アルバイト・パート・自営業でも、安定した収入があれば通過の可能性はあります。雇用形態だけで一律に判断されるわけではない、という点は押さえておきたいところです。

総量規制と他社借入額の関係

貸金業法の総量規制により、消費者金融からの借入総額は原則「年収の3分の1以内」と定められています。たとえば年収300万円なら、合計100万円が一つの上限の目安になります。

すでに他社から多く借りている場合、新規の審査に影響します。複数社から借りているなら、返済を進めて件数・残高を減らしてから申し込むほうが現実的です。

| 年収 | 総量規制の上限の目安(年収の1/3) |

|---|---|

| 200万円 | 約66万円 |

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

※上限は他社借入を合算した総額に対する目安です。実際の限度額は各社の審査で個別に決まります。総量規制の対象や例外(銀行カードローン・住宅ローン等の扱い)は制度上の区分があるため、詳細は金融庁の解説でご確認ください。

審査基準そのものをもう少し詳しく知りたい方は、消費者金融の審査基準の解説もあわせてご覧ください。

審査通過率を高めるための5つの事前準備

審査は申込ボタンを押す前から始まっています。事前の準備次第で通過の可能性は変わります。以下の5点を申込前に確認しておきましょう。

- 自分の信用情報を開示請求して確認する

- 他社借入の件数と残高を正確に把握・整理する

- 申込書類(勤務先・収入)を正確に記入できる状態にする

- 在籍確認の連絡先(職場の番号)を準備する

- 申し込む消費者金融を1社に絞る

信用情報を自分で確認する方法

CICはWeb・郵送などで開示請求ができ、手数料がかかります。JICCはスマートフォンアプリなどから確認できます(手数料・方法は各機関の最新案内をご確認ください)。

開示結果に「異動」の記載がなければ、信用情報上の大きな問題はないと考えられます。記載がある場合は、その情報が消えるまで待つか、地道に返済実績を積み直すのが基本です。

⚠️ 「ブラックOK」「審査なしで借りられる」と謳う業者には近づかないでください。違法な高金利の闇金である可能性が高く、関わると生活がさらに悪化します。返済に行き詰まっているなら、貸金ではなく相談窓口(後述)を先に頼るべきです。

他社借入を整理してから申し込む

複数社からの借入件数が多いほど、審査は慎重になります。目安として、他社借入の件数が増えるほど通過率が下がる傾向があるとされています。可能であれば、件数を減らしてから申し込むのが現実的です。

また、使っていないカードローンの枠も、「借入余地」として審査に算入されるケースがあります。使っていない枠は解約しておくと、審査上の評価が整いやすくなります。

他社借入を一本化したい場合は、おまとめ向けの選択肢を検討する手もあります。複数の返済を一本化する方法は、返済負担の見直しとあわせて慎重に判断してください。

申込情報は必ず正確に・虚偽申告はしない

審査で絶対に守るべきなのが「すべて正直に記入する」ことです。収入を多めに書いたり、他社借入を少なく申告したりするのは虚偽申告にあたります。

消費者金融は、信用情報機関への照会や在籍確認などで申告内容を照合します。虚偽が発覚すれば、その時点で否決となる可能性が高いものです。在籍確認の具体的な流れは、在籍確認の方法と注意点で整理しています。

収入が少なくても、正直に申告したうえで通過できる範囲で申し込むのが正しいアプローチです。背伸びをした金額を申し込むより、必要額に絞るほうが結果につながりやすいといえます。

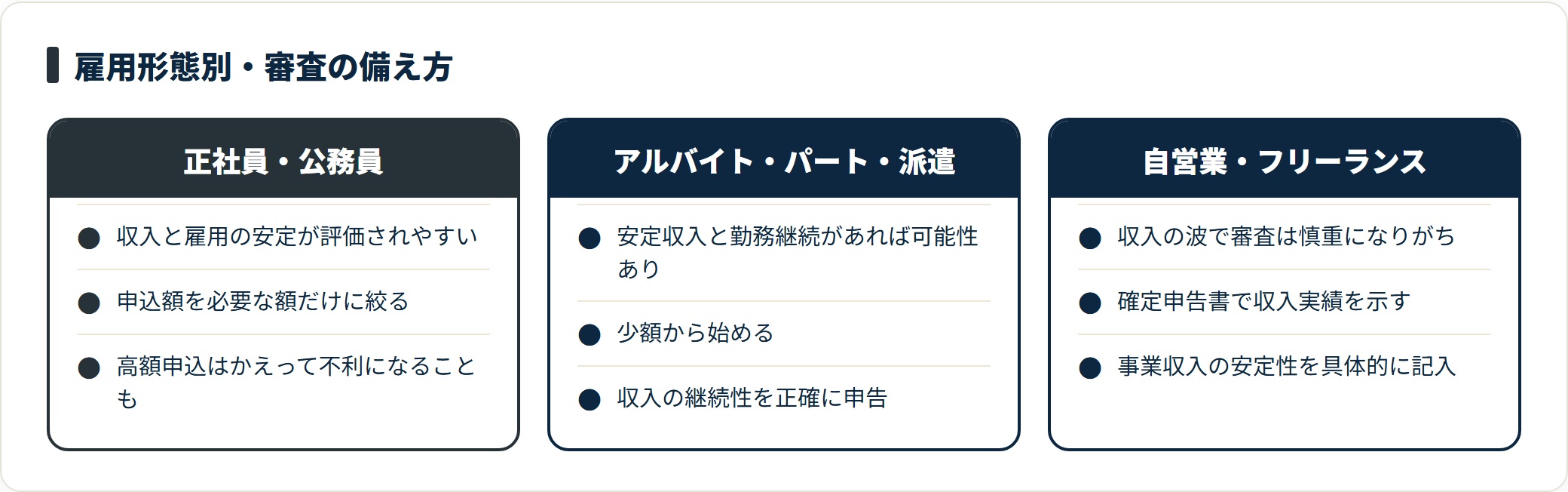

雇用形態別・審査の備え方

通過しやすさは雇用形態によって傾向が異なります。

自分の状況に合った備え方を取ることが大切です。

正社員・公務員の場合

正社員・公務員は、安定した収入と雇用が見込めるため、審査で評価されやすい立場です。勤続年数が積み上がっているほど有利とされます。

ポイントは、申込金額を「必要な額だけ」に設定すること。必要以上に高額を申し込むと、かえって返済能力への疑問を持たれる場合があります。通りやすい立場でも、無理のない金額に絞るのが基本です。

アルバイト・パート・派遣社員の場合

アルバイト・パート・派遣社員でも、安定した収入と勤務実績があれば通過の可能性はあります。ポイントは「収入の継続性」と「同じ職場での勤務実績」を、正確に申告することです。

申込金額は少額から始めると、返済能力との釣り合いがとりやすくなります。一定の勤務期間が積み上がっている場合は、その点を正確に伝えましょう。

自営業・フリーランスの場合

自営業・フリーランスは、収入の波があるぶん審査が慎重になりがちです。確定申告書などで収入の実績を示せることが重要になります。

事業が安定し、継続した収入実績があれば、通過の可能性は十分にあります。申込時に事業収入の安定性を具体的に記入できる欄があれば、積極的に活用してください。

| 雇用形態 | 評価されやすい点 | 申込時のポイント |

|---|---|---|

| 正社員・公務員 | 収入と雇用の安定 | 必要額に絞る |

| アルバイト・パート | 勤務継続・収入の安定 | 少額から・継続性を明示 |

| 派遣社員 | 就業実績 | 就業状況を正確に申告 |

| 自営業・フリーランス | 収入実績(確定申告) | 実績を示せる書類を準備 |

「申し込みブラック」を回避する

多くの方が見落とすのが「申し込みブラック」です。通過するつもりが、申込の仕方を間違えてかえって通過率を下げてしまうケースがあります。

申し込みブラックとは

消費者金融に申し込むと、信用情報機関に「申込照会の履歴」が記録されます。この記録は一定期間(一般に6か月程度とされます)残ります。

短期間に複数社へ申し込むと、この照会履歴が多数残り、「お金に困って手当たり次第に申し込んでいる」とみなされやすくなります。これが「申し込みブラック(申込ブラック)」です。審査に落ちていなくても照会履歴は残る点に注意が必要です。

安全な申し込み間隔と社数の目安

申し込みブラックを避けるための目安は、次のとおりです。

- 同時申込は最大1〜2社まで(3社以上は照会過多になりやすい)

- 落ちた場合の再申込は数か月空ける(照会履歴が落ち着くのを待つ)

- 申込内容は社ごとに正確に(信用情報で実態は照合される)

- 比較段階では各社の事前診断(仮審査)を活用する

1社に絞って申し込むほうがよい理由

焦って複数社へ同時申込してしまう方がいますが、これは逆効果になりやすいものです。まず1社に絞って申し込み、結果を待つのが基本です。

落ちた場合は、数か月空けてから別の1社に申し込むのが安全です。最初に申し込む消費者金融は、自分の属性(雇用形態・年収)に合った会社を選ぶことが、通過の可能性を高めるうえで効いてきます。

申込前に自分の通りやすさをざっくり見たい場合は、審査の事前チェック方法も参考になります。

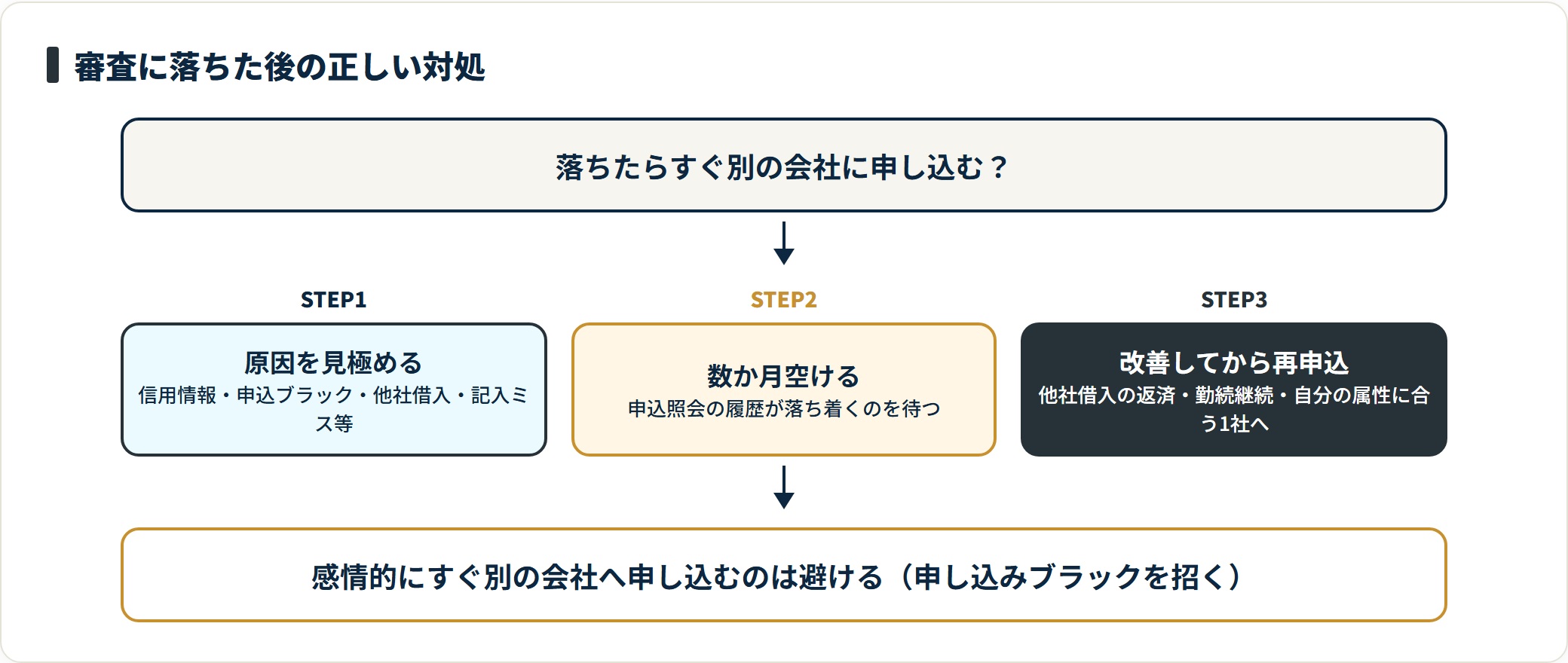

審査落ち後の正しい対処法

審査落ちは珍しいことではありません。重要なのは、原因を見極めて適切に対処することです。

感情的にすぐ別の会社へ申し込むのは、最も避けたい行動です。

審査落ちの主な原因を見極める

消費者金融は、審査落ちの理由を原則として開示しません。それでも、以下のチェックリストである程度は原因を推測できます。

- 信用情報に異動情報(延滞・債務整理)が残っている

- 短期間に複数社へ申し込み、申し込みブラックの状態になっている

- 他社借入の件数が多い、または総額が年収の3分の1に近い

- 勤続年数が短い、収入の安定性が示しにくい

- 申込情報に誤り・記入漏れがあった

- 在籍確認が取れなかった(連絡に対応できなかった等)

このうち自分で改善できる項目(記入の正確さ・他社借入の整理・申込間隔)から手を打つのが現実的です。

再申し込みまでに待つべき期間

同じ消費者金融への再申込は、少なくとも数か月空けるのが基本です。申込照会の履歴が落ち着くのを待つ、という意味があります。

この期間は、原因の解消に集中してください。他社借入があれば返済を進める、勤続を継続するなど、地道な改善が最善の策です。待つこと自体が対策になる局面もあります。

信用情報に傷がある場合の選択肢

過去の延滞・債務整理などで信用情報に記録が残っている間は、消費者金融での借入は基本的に難しくなります。その場合は、次のように考えるのが現実的です。

まず、記録が消えるまでの期間を開示請求で正確に確認します。その間は着実に返済を進め、新たな信用実績を積み上げることが重要です。

⚠️ 繰り返しになりますが、「ブラックでも借りられる」と謳うサービスは利用しないでください。違法な高金利業者(闇金)が含まれる可能性が高く、状況を悪化させます。返済が立ち行かないなら、借入ではなく専門の相談窓口を頼るのが正しい順番です。

まとめ

消費者金融の審査通過に「必ず」はありません。それでも、正しい知識と事前準備で通過の可能性を高めることはできます。最後に要点を整理します。

- 申込情報はすべて正確・正直に記入する(虚偽申告は照合で発覚しやすい)

- 申込前に信用情報(CIC・JICC)を自分で確認する

- 他社借入は整理・解約して件数・残高を減らしておく

- 申込は1社ずつ・結果が出てから次を判断する

- 短期間の複数申込は「申し込みブラック」になりやすいため避ける

- 審査落ちしたら原因を見極め、数か月空けてから再申し込みする

- 自分の雇用形態・属性に合った会社を選ぶことが通過率を高める

何より、返済できる金額かどうかを最優先で確認してください。返済に行き詰まっている場合は、無理に借りるのではなく、日本貸金業協会の相談窓口や各地の消費生活センター、法テラスへ相談する道があります。こじれる前に専門窓口を頼ることが、結果として生活を守ります。

よくある質問

審査に関して、申込前によく寄せられる質問を整理します。

Q1:アルバイトでも消費者金融の審査を通過できますか?

通過の可能性はあります。安定した収入があり、同じ職場で継続的に勤務していることが評価されやすいポイントです。申込額は少額から始めると、返済能力との釣り合いがとりやすくなります。ただし「必ず通る」ものではないため、まずは自分の信用情報と他社借入を確認したうえで申し込むのが安全です。

Q2:在籍確認で職場への電話を避けることはできますか?

一部の消費者金融では、書類提出などの電話以外の方法による在籍確認に対応しているケースがあります。申込時に「職場への電話連絡が難しい」旨を伝え、代替手段が可能か確認してみましょう。ただし在籍確認は手続き上の必須事項であり、完全に省略はできません。なお、電話の際は会社名を出さず個人名で連絡する配慮をしている会社が多い、とされています。詳しくは在籍確認の方法と注意点をご覧ください。

Q3:審査落ち後、どのくらい待てば再申し込みできますか?

同じ会社への再申込は、少なくとも数か月空けるのが基本です。申込照会の履歴が落ち着くのを待つ意味があります。待つ期間中は、他社借入の返済・信用情報の改善・勤続の継続に取り組むことで、次回の通過の可能性を高めやすくなります。

Q4:複数の消費者金融に同時に申し込んでも大丈夫ですか?

避けることをおすすめします。短期間に複数社へ申し込むと、信用情報機関に照会履歴が多数残り、「申し込みブラック」になる可能性があります。この状態になると、本来は通過できたはずの申込まで不利になりかねません。まず1社に絞り、結果が出てから次の行動を検討するのが安全です。

Q5:信用情報は事前に確認できますか?

確認できます。CICやJICCなどの指定信用情報機関へ開示請求することで、自分の借入・返済履歴や異動情報の有無を把握できます。手数料や請求方法は各機関で異なるため、最新の案内を確認してください。申込前に現状を把握しておくことが、無駄な申込照会を増やさないことにつながります。

免責事項

※本記事は一般的な情報提供を目的とした整理です。消費者金融の審査基準・金利・限度額・条件は各社および時期によって異なり、内容を保証するものではありません。借入は返済計画を十分に検討のうえ、ご自身の責任において行ってください。返済にお困りの方や多重債務にお悩みの方は、日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)、お住まいの地域の消費生活センター、法テラス等の相談窓口にご相談ください。