学生がお金を借りるなら、まず奨学金・公的支援、次に教育ローン、慎重に学生ローン・消費者金融の順序が安全です。金利や条件の違い、18歳成人の借入可否、総量規制、返済計画や相談窓口まで整理します。

この記事でわかること

- 学生がお金を借りるときの安全な順序(まず奨学金・公的支援→教育ローン→慎重に学生ローン・消費者金融)

- 奨学金・教育ローン・学生ローン・消費者金融の違いを、誰が借りるか・使い道・金利・条件で整理

- 年齢条件(18歳成人と借入可否・高校生の扱い)と総量規制(年収の3分の1ルール)

- 借りる前に確認したい返済計画・親への相談・困ったときの公的相談窓口

公的情報源: 日本学生支援機構JASSO(参照)/日本政策金融公庫「国の教育ローン」(参照)/金融庁(参照)/日本貸金業協会(参照)

結論を先に書きます

学生がお金を必要とするとき、まず確認すべきは借入以外の選択肢です。学費や生活費の不足なら、奨学金(日本学生支援機構=JASSO)や公的支援が最優先になります。

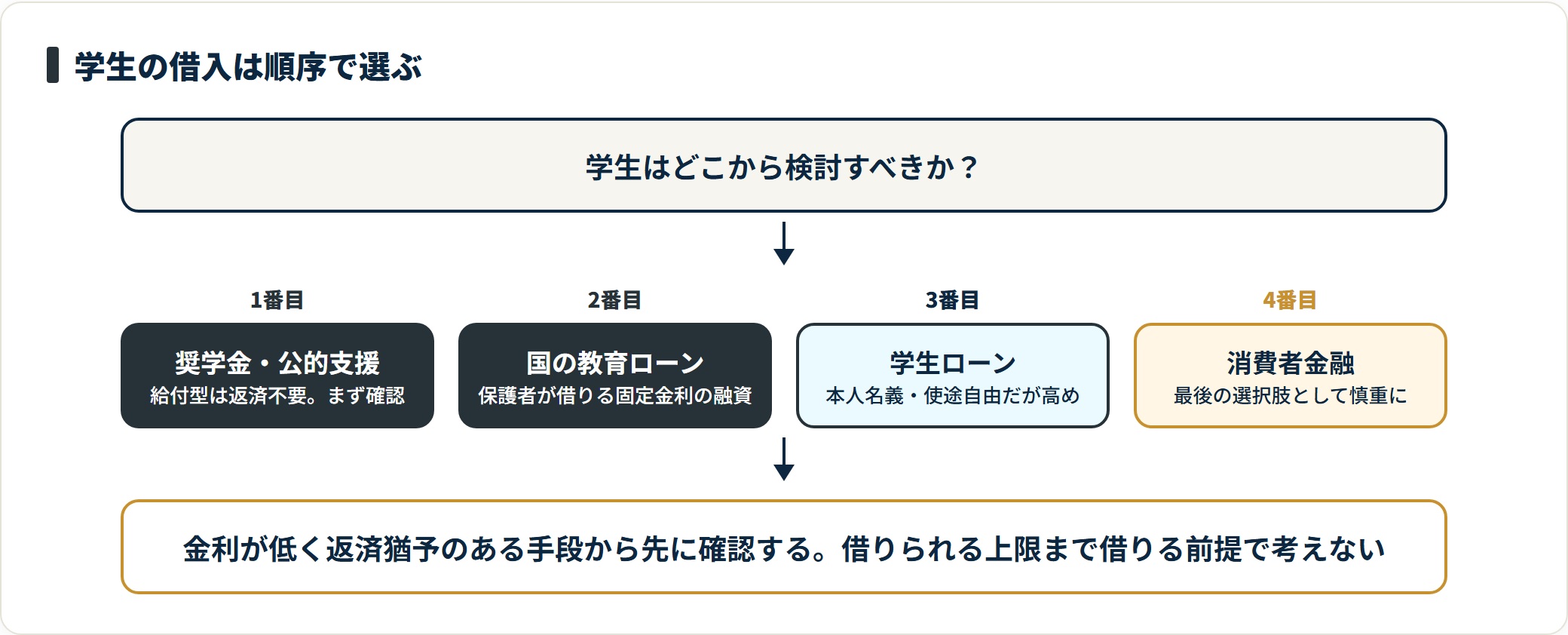

それでも足りない場合に、国の教育ローン(保護者が借りる)→学生ローン→消費者金融の順で、金利や返済負担を見ながら慎重に検討します。金利が低く返済猶予のある手段から先に確認するのが基本です。

- 順序が大切。まず奨学金・公的支援→教育ローン→慎重に学生ローン・消費者金融の順で確認する

- 奨学金(JASSO)は学生本人が借りる/もらう、教育ローンは保護者が借りる。担い手が違う

- 消費者金融は18歳以上・安定した収入(アルバイト等)が条件。高校生は不可。総量規制(年収の3分の1)の対象

- どの手段でも返済計画を先に決める。迷ったら借りる前に親や公的相談窓口へ

借入の前に「そもそも借りるべきか」を整理したい方は、公的な支援制度から確認すると安全です。

学生はお金を借りられる?まず年齢と条件を整理する

学生がお金を借りられるかは、年齢・収入・どの手段かで変わります。「学生だから一律に借りられない/借りられる」ではありません。

18歳成人で何が変わったか

民法改正により、2022年4月から成年年齢は18歳になりました(法務省の解説)。成年に達すると、親権者の同意なく自分名義でローンやクレジットの契約ができるようになります。

つまり、18歳・19歳の大学生・専門学校生でも、収入などの条件を満たせば本人名義で借入契約が可能です。ただし「契約できる」ことと「借りるべき」ことは別問題です。契約できる年齢になったからこそ、返済責任も自分が負う点を忘れないでください。

高校生・未成年の扱い

一方で、18歳未満(高校生など未成年)は、原則として消費者金融や学生ローンを本人名義で利用できません。年齢要件を満たさないためです。

未成年がお金を必要とする場合は、まず保護者に相談し、奨学金・公的支援・教育ローンなど保護者を主体とした制度を検討するのが現実的です。

消費者金融・学生ローンの基本条件

消費者金融や学生ローンを本人名義で利用するには、年齢に加えて「安定した収入」が条件になります。

- 年齢:18歳以上(高校生は除く)。各社で年齢の下限・上限は異なる

- 収入:アルバイトなどで継続した収入があること。無収入では原則審査に通らない

- 本人確認:学生証・運転免許証などの本人確認書類が必要

- 返済能力:収入と他社借入をもとに審査される(総量規制の対象)

「審査なし」「収入証明なしで誰でも確実に借りられる」とうたう業者には注意が必要です。貸金業の正規登録がない違法業者(ヤミ金)の可能性があり、関わると高金利・違法な取り立てなど深刻な被害につながります。正規の登録業者かは金融庁の登録貸金業者情報で確認できます。

学生がお金を借りる方法を中立に比較

学生が使える主な手段は、大きく①奨学金 ②国の教育ローン ③学生ローン ④消費者金融に分かれます。性格がかなり違うため、まず全体像を表で整理します。

| 手段 | 借りる人 | 主な使い道 | 金利の傾向 | 在学中の返済 |

|---|---|---|---|---|

| 奨学金(JASSO) | 学生本人 | 学費・生活費 | 無利子〜低利(給付型は返済不要) | 在学中は猶予が基本 |

| 国の教育ローン | 保護者 | 学費・入学費用など | 固定・比較的低め | 返済が始まる(在学中元金据置も可) |

| 学生ローン | 学生本人 | 自由 | やや高め | 利息のみ返済の例が多い |

| 消費者金融 | 学生本人 | 自由 | 高めの傾向 | 毎月返済が基本 |

表のとおり、奨学金と教育ローンは「学費・教育目的」、学生ローンと消費者金融は「使い道自由だが金利が高め」という違いがあります。

学費や生活費の不足なら、まずは奨学金・教育ローンを検討するのが負担の少ない選び方です。一般的なお金の借り方の全体像はお金を借りる方法の種類と選び方でも整理しています。

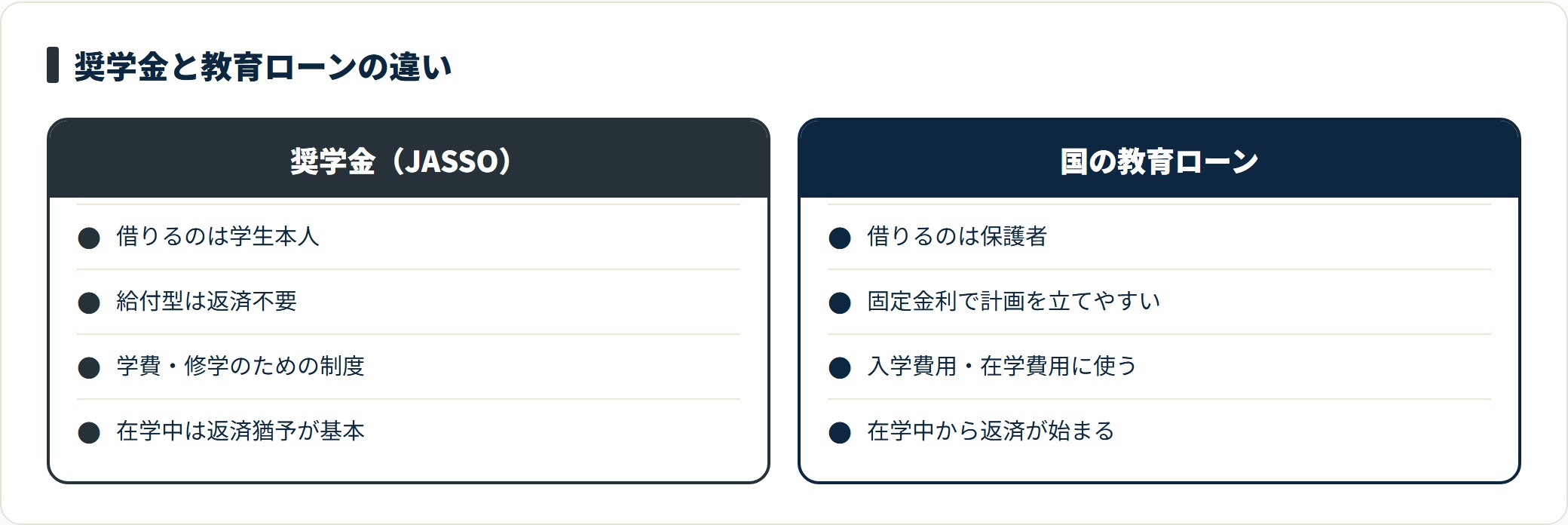

① 奨学金(日本学生支援機構=JASSO)

奨学金は、経済的な理由で進学・修学が難しい学生を支援する制度です。日本学生支援機構(JASSO)が代表的で、大きく3種類あります。

給付型=返済不要の給付。第一種=無利子の貸与。第二種=有利子(在学中は無利子・卒業後に利息が付く)の貸与(日本学生支援機構・2026年6月閲覧)。いずれも学費・生活費が主な対象で、学生本人が申し込み・返済するのが特徴です。

申込には、進学前に申し込む予約採用と、入学後に申し込む在学採用があります。借りる場合でも、給付型→第一種(無利子)→第二種(有利子)の順で、返済負担の軽いものから検討するのが基本です。

奨学金は金利面で有利ですが、原則として学費・修学のための制度です。旅行や趣味など使い道が自由なわけではない点に注意してください。

② 国の教育ローン(日本政策金融公庫)

国の教育ローン(教育一般貸付)は、日本政策金融公庫が扱う公的な融資です。奨学金との最大の違いは、借りるのが学生本人ではなく保護者である点です。

融資限度額は子ども1人につき350万円(一定の要件で450万円)、固定金利で、入学費用・在学費用など教育に関する幅広い用途に使えます(日本政策金融公庫・2026年5月時点の案内)。ひとり親世帯など教育費負担の大きい家庭には金利の優遇があります。金利が固定で返済計画を立てやすいのが利点です。

奨学金が「学生本人が在学中から将来にわたって返す」のに対し、教育ローンは「保護者がまとめて借りて返す」仕組みです。奨学金と教育ローンは併用できるため、家庭の状況に合わせて組み合わせる選び方もあります。

③ 学生ローン

学生ローンは、大学生・短大生・専門学校生を対象に少額融資を行う貸金業者です。本人名義で借りられ、使い道は基本的に自由です。

- 対象は18歳以上の学生(高校生は除く)で、アルバイト等の収入が前提

- 金利は消費者金融と同水準か、やや低めの場合もあるが、上限付近が適用される前提で考える

- 在学中は利息のみ返済とする方式の業者もあるが、元金が減らない点に注意

- 貸金業者なので総量規制(年収の3分の1)の対象

学生ローンは奨学金より金利が高く、使い道が自由なぶん借りすぎやすい手段です。利用するなら、借入額・返済期日・総返済額を先に決めてからにしてください。

④ 消費者金融のカードローン

消費者金融のカードローンも、18歳以上・安定収入があれば学生本人が利用できます。担保・保証人が不要で、利用枠の範囲で繰り返し借りられます。

カードローンの仕組み自体はカードローンとは(仕組み・金利・総量規制)で詳しく整理しています。学生に限らず共通する基本なので、利用前に確認しておくと安全です。

消費者金融は審査スピードの速さが特徴ですが、金利は高めの傾向で、これも総量規制の対象です。学費の不足を埋める用途には、まず奨学金・教育ローンを優先すべきで、消費者金融は「最後の選択肢」と位置づけるのが無難です。

どうしても借入を検討する場合は、金利・無利息期間などの条件を横並びで確認してから選ぶと安全です。

総量規制(年収3分の1ルール)と学生の借入上限

学生が消費者金融・学生ローンで借りる場合、総量規制を必ず理解しておく必要があります。借りすぎを防ぐための法律上の仕組みです。

貸金業者からの借入は、原則として年収の3分の1までに制限されます(貸金業法・日本貸金業協会の解説・2026年6月閲覧)。複数社から借りている場合は合算して判断されます。これにより、返済能力を超えた借入を防ぐ狙いがあります。

学生の場合、収入はアルバイト代が中心です。たとえば年収が30万円なら、借りられるのは原則10万円までという計算になります。年収が少ないほど、借りられる上限も小さくなります。

総量規制は貸金業者(消費者金融・学生ローン)が対象です。一方、奨学金・国の教育ローンは貸金業法上の総量規制の枠組みとは異なる制度です。「借りられる上限」と「無理なく返せる金額」は別物で、上限まで借りる前提で考えないことが大切です。

バイト代から安全な借入額を逆算する

借りる前に、毎月いくらまでなら返せるかを先に決めましょう。借入の可否ではなく、返済から逆算するのが安全です。

- 毎月のアルバイト収入から、生活費を引いて返済に回せる額を出す

- その返済額で、何か月で完済できるかを先に計算する

- 金利は上限付近が適用される前提で総返済額を見積もる

- 学業やアルバイトの状況が変わっても返せる範囲にとどめる

借りる前に必ず確認したいこと

学生の借入は、社会人より収入が不安定なぶん、計画を誤ると返済が長引きやすくなります。借りる前に次の点を確認してください。

親・家族に相談するという選択肢

借入を考える前に、親や家族に相談するのは現実的で負担の小さい方法です。利息が発生せず、返済条件も柔軟に決めやすいためです。

「親に知られたくない」という理由だけで急いで借りると、金利の高い手段を選びがちです。相談という選択肢を最初に外さないことが、結果として家計を守ります。

奨学金への影響を確認する

借入をすると、信用情報や家計に影響が及ぶことがあります。とくに奨学金の継続や他の支援制度との関係は、申込前に学校の窓口やJASSOに確認しておくと安心です。

延滞は信用情報に記録され、将来のローン審査で不利になることがあります。奨学金自体も貸与であれば返済義務があるため、奨学金も「借金」であるという前提で計画を立ててください。

返済が苦しいと感じたら早めに相談する

「返済のために別のところから借りる」のは、最も避けたい行動です。借入が雪だるま式に膨らむきっかけになります。

返済が苦しいと感じたら、追い詰められる前に公的な無料相談窓口を利用してください。

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済の相談

- 消費者ホットライン 188:消費生活全般の相談

- 法テラス:法的トラブル・債務整理の相談窓口

- 各大学の学生相談・学生支援窓口:学費・生活費の相談、緊急時の貸付制度の案内

個別の債務整理や法的な判断は、弁護士・司法書士など有資格者に相談してください。早く動くほど、選べる選択肢は多く残ります。

よくある質問

学生の借入について、よく寄せられる質問を整理します。

Q1:18歳・19歳の大学生でもお金を借りられますか?

2022年4月から成年年齢が18歳になったため、18歳・19歳でも本人名義での契約が可能になりました。ただし、消費者金融や学生ローンを利用するにはアルバイトなどの安定した収入が条件で、高校生は対象外です。無収入では原則審査に通りません。契約できることと借りるべきことは別と考え、まず奨学金・公的支援から検討してください。

Q2:奨学金と教育ローンは何が違いますか?

奨学金(日本学生支援機構)は学生本人が借りる/もらう制度で、給付型(返済不要)・第一種(無利子)・第二種(有利子)に分かれます。国の教育ローン(日本政策金融公庫)は保護者が借りる融資で、固定金利・限度額350万円(一定要件で450万円)が目安です。両者は併用もでき、家庭の状況に応じて組み合わせられます。詳しくは各機関の最新情報をご確認ください。

Q3:学生はいくらまで借りられますか?

消費者金融や学生ローンは貸金業法の総量規制の対象で、原則として年収の3分の1までに制限されます。複数社からの借入は合算されます。学生はアルバイト収入が中心のため、年収が少ないほど上限も小さくなります(年収30万円なら原則10万円まで)。「借りられる上限」ではなく「無理なく返せる金額」を基準に考えてください。

Q4:親に知られずに借りることはできますか?

手段によっては在籍確認の方法など配慮がある場合もありますが、確実に知られないと断言できるものではありません。延滞すれば信用情報に記録が残り、将来に影響します。「知られたくない」という理由だけで金利の高い手段を急いで選ぶより、まず親や家族への相談、奨学金・公的支援の検討を優先するほうが、結果的に負担を抑えられます。

Q5:審査なしですぐ借りられる学生向けの業者はありますか?

「審査なし」「収入証明なしで確実に借りられる」とうたう業者は、貸金業の正規登録がない違法業者(ヤミ金)の可能性があります。関わると高金利や違法な取り立てなど深刻な被害につながります。正規の登録業者かは金融庁の登録貸金業者情報で確認できます。安全のため、必ず正規の登録業者か公的制度を利用してください。

まとめ:学生は「順序」を守って慎重に判断する

学生がお金を借りるときの考え方を、最後に整理します。

- 順序が大切。まず奨学金・公的支援→教育ローン→慎重に学生ローン・消費者金融の順で確認する

- 奨学金は学生本人、教育ローンは保護者が借りる。担い手と金利・使い道が違う

- 消費者金融・学生ローンは18歳以上・安定収入が条件、総量規制(年収3分の1)の対象。高校生は不可

- 返済から逆算し、借りる前に親や公的窓口に相談。「審査なしで確実」は違法業者に注意

学生の借入は、選び方と順序で将来の負担が大きく変わります。「いくら借りられるか」ではなく「無理なく返せるか」を基準に、まず借入以外の選択肢から確認してください。

借入を比べる前に、公的支援で解決できないかを確認しておくと安全です。条件を比べたい場合は比較ページも役立ちます。

関連記事

免責事項

※本記事は2026年6月時点の公開情報をもとにした整理です。お金を借りる場合は無理のない範囲で行ってください。奨学金・教育ローン・学生ローン・消費者金融の金利・限度額・審査基準・申込条件・総量規制の取り扱いは各機関の判断と申込者の状況により異なり、変更される場合があります。条件は日本学生支援機構・日本政策金融公庫・各社および最新情報を必ずご確認ください。とくに学生・若年層の借入は将来の返済負担に直結します。返済が困難な場合は、日本貸金業協会や各大学の学生支援窓口・消費者ホットライン188・法テラス等にご相談ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。