ゆうちょ銀行は独自のカードローンを持たず、窓口で即現金を貸すわけではありません。貯金担保自動貸付・口座貸越・JP BANKカードのキャッシング・かんぽ契約者貸付の仕組みと注意点を整理します。

この記事でわかること

- ゆうちょ銀行は独自のカードローン商品を持たないこと(郵便局の窓口で即現金を貸してくれるわけではない)

- ゆうちょ・郵便局で借入につながる主な手段=貯金担保自動貸付・口座貸越サービス・JP BANKカードのキャッシング・かんぽ生命の契約者貸付の違い

- 貯金担保自動貸付の仕組み(担保にできる貯金・借入の上限・金利の考え方・審査の有無・返済方法)

- 利用前に押さえたい注意点(自分の資産が担保で拘束される・新規受付を終えた制度・困ったときの公的相談窓口)

公的情報源: ゆうちょ銀行「貯金担保自動貸付け」(参照)/金融庁「貸金業法・利息制限法」関連解説(参照)/日本貸金業協会(参照)

結論を先に書きます

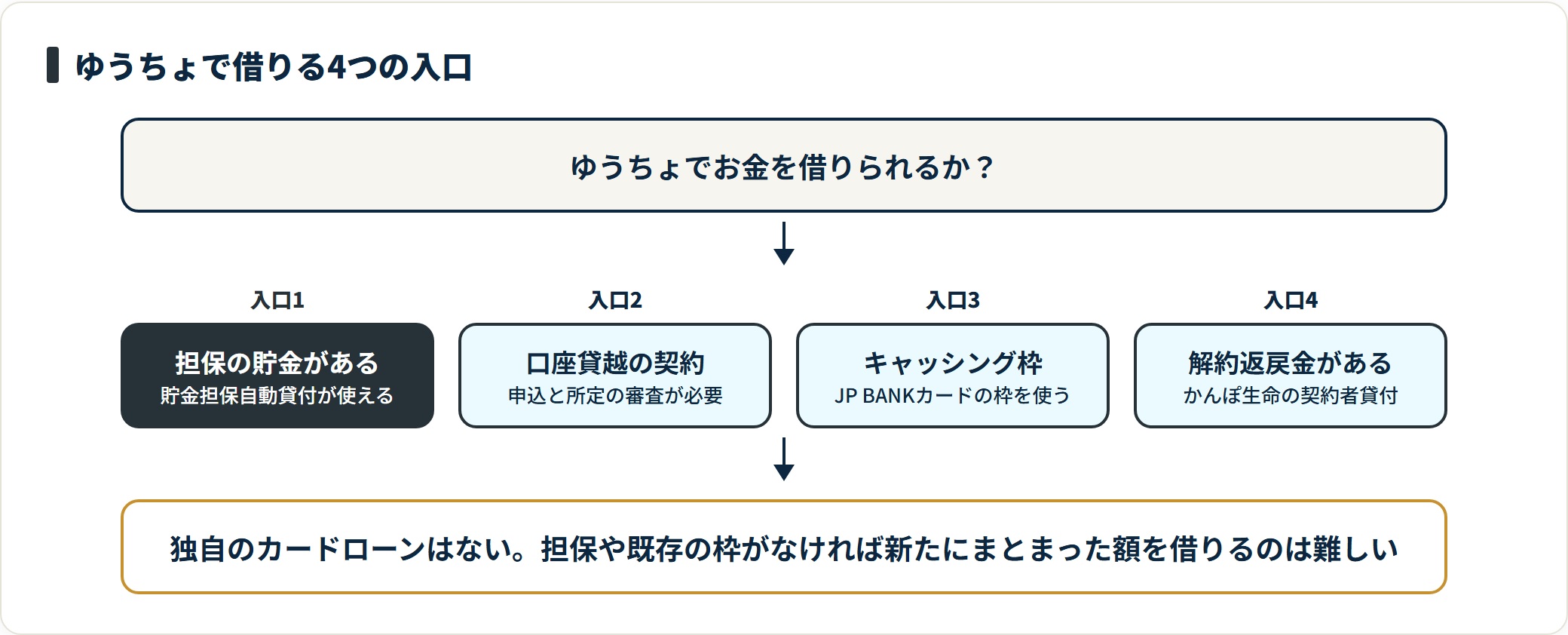

ゆうちょ銀行・郵便局で「お金を借りる」と検索する方の多くは、郵便局の窓口に行けば即現金を貸してくれるとイメージしています。ですが実際は違います。ゆうちょ銀行は、消費者金融や銀行カードローンのような独自のカードローン商品を持っていません。

ゆうちょで借入につながるのは、主に「自分の貯金を担保にする」「口座やカードにあらかじめ付いた枠を使う」仕組みです。代表的なのが貯金担保自動貸付・口座貸越サービス・JP BANKカードのキャッシング・かんぽ生命の契約者貸付の4つです。

- ゆうちょ銀行にカードローンはない。郵便局の窓口で新規に無担保のまとまった融資を受ける、という形ではない

- 主な手段は貯金担保自動貸付/口座貸越/JP BANKカードのキャッシング/かんぽ契約者貸付。それぞれ前提となる条件が違う

- 貯金担保自動貸付は担保となる貯金の90%以内・総合口座1口座300万円までが上限。自分の貯金を担保に借りる仕組みで審査は不要

- 金利・上限・受付状況は変動・改定される。申込前にゆうちょ銀行の最新の案内を必ず確認すること

「ゆうちょでは希望額を借りられない」と分かったときの次の選択肢として、銀行カードローンや消費者金融の条件を横並びで確かめておくと判断しやすくなります。

ゆうちょ銀行・郵便局でお金を借りる方法の全体像

最初に全体像を整理します。ゆうちょ銀行・郵便局でお金を借りる手段は、大きく次の4つに分かれます。

| 方法 | どんな仕組みか | 主な前提 | 金利の傾向 |

|---|---|---|---|

| 貯金担保自動貸付 | 担保の定額・定期貯金を担保に自動で借りる | 担保となる貯金があること | 約定金利+一定幅(低め) |

| 口座貸越サービス | 残高を超えて引き出した分が自動融資される | 所定の利用契約・審査 | 各種条件による |

| JP BANKカードのキャッシング | クレジットカードのキャッシング枠を使う | カード保有・キャッシング枠 | カード会社の定める金利 |

| かんぽ生命の契約者貸付 | 保険の解約返戻金を担保に借りる | 解約返戻金のある契約 | 保険商品ごとに異なる |

ポイントは、いずれも「今ある資産(貯金・保険)」または「あらかじめ付与された枠(口座貸越・カード)」が前提になっていることです。手元に担保や枠がなければ、ゆうちょで新たにまとまった額を借りるのは難しいのが実情です。

そのため「ゆうちょで借りられなかった」「希望額に届かない」というケースは珍しくありません。その場合は、銀行カードローンや消費者金融など別の手段を検討することになります。各手段の位置づけはお金を借りる方法の種類と選び方で整理しています。

貯金担保自動貸付の仕組み(ゆうちょで借りる代表的な方法)

ゆうちょで借入というと、まず挙がるのが貯金担保自動貸付です。これは、総合口座で管理する担保定額貯金・担保定期貯金を担保にお金を借りる仕組みです。

どんなときに自動で貸し付けられるか

通常貯金の残高を超える払い戻しの請求があったとき、その不足分が自動的に貸し付けられます。つまり「申し込んでから審査して融資」ではなく、担保となる貯金がある状態で残高以上を引き出すと、不足分が自動で立て替えられるイメージです。

貯金担保自動貸付の借入額は、担保となる貯金の預入金額の90%以内で、総合口座1口座につき300万円までとされています。貸付期間は原則として貸付けの日から2年です(ゆうちょ銀行「貯金担保自動貸付け」・2026年6月閲覧)。上限・期間は改定される場合があるため、最新の案内を必ずご確認ください。

金利の考え方(担保にした貯金の利率に連動)

貯金担保自動貸付の金利は、担保にした貯金の約定金利に一定幅を上乗せして決まります。

- 担保定額貯金を担保にする場合:返済時の約定金利に0.25%を上乗せ

- 担保定期貯金を担保にする場合:預入時の約定金利に0.5%を上乗せ

担保にした貯金の利率がもともと低い時期は、貸付金利も低くなります。消費者金融や銀行カードローンの金利と比べると低めになりやすいのが、この方法の特徴です。ただし金利は貯金の約定金利に連動するため、具体的な数字は契約時期によって変わります。最新の利率はゆうちょ銀行の金利案内をご確認ください。

審査と返済の特徴

貯金担保自動貸付は、自分の貯金を担保にするため、いわゆる与信審査を経ずに利用できる点が特徴です。返済は、貸付金額と利子の相当額を通常貯金に預け入れることで自動的に行われます。貸付期間内であれば、返済回数や1回あたりの金額に制限はないとされています。

ただし、ここには見落としやすい注意点があります。担保にした貯金は、貸付が残っている間は自由に使えない(拘束される)という点です。これは後の「注意点」で詳しく整理します。

口座貸越・JP BANKカード・かんぽ契約者貸付

貯金担保自動貸付以外にも、ゆうちょや関連サービスを通じた借入手段があります。それぞれ前提となる条件が違うため、自分が使える状態にあるかを確認してください。

口座貸越サービス

口座貸越サービスは、口座にある残高を超えて引き出したとき、不足分が自動的に融資される仕組みです。あらかじめ利用契約を結び、所定の審査を経たうえで利用枠が設定されます。

担保となる貯金がなくても使える点が貯金担保自動貸付との違いですが、利用には申込・審査が必要で、誰でもすぐに使えるわけではありません。利用枠や金利などの条件は、ゆうちょ銀行の最新の案内をご確認ください。

JP BANKカードのキャッシング

JP BANKカード(ゆうちょの提携クレジットカード)には、キャッシング枠が設定されている場合があります。この枠を使えば、ATMなどで現金を借りられます。

ただし、これはクレジットカードのキャッシング機能であり、ゆうちょ銀行そのものの融資商品とは性格が異なります。キャッシングは貸金業法上の総量規制(年収の3分の1まで)の対象になります。金利はカード会社が定める水準で、貯金担保自動貸付より高くなる傾向があります。総量規制やカードローンとの関係はカードローンとは|仕組みと注意点で整理しています。

かんぽ生命の契約者貸付

かんぽ生命の生命保険に加入している場合、解約返戻金を担保に借りる「契約者貸付」を利用できることがあります。解約返戻金の範囲内で、まとまった額を借りられる場合があるのが特徴です。

これも厳密にはゆうちょ銀行の融資ではなく、かんぽ生命(保険)の制度です。借りられる金額・金利は契約している保険商品や返戻金額によって異なります。返済しないまま保険金や満期を迎えると、受け取れる金額から差し引かれる点に注意が必要です。詳しい条件は、加入している保険の契約内容をご確認ください。

ゆうちょの担保・枠では足りない場合は、銀行カードローンや消費者金融の金利・限度額を横並びで比べてから検討するのが安全です。

新規受付を終えた制度・古い情報に注意

ゆうちょの貸付については、すでに新規申込の受付を終了した制度もあります。ネット上の古い記事をそのまま参考にすると、現在は申し込めない方法を「借りられる」と誤解してしまうことがあります。

国債を担保にお金を借りる「国債等担保自動貸付け」は、国債の額面金額の80%以内・1人最高200万円の範囲で利用できる制度でしたが、2019年3月29日で新規申込の受付を終了しています。すでに利用している方は引き続き利用できる場合がありますが、新たに申し込むことはできません(ゆうちょ銀行の案内・2026年6月閲覧)。

このように、貸付の制度は時期によって内容が変わります。==「数年前のまとめ記事に書いてあった」=「いまも使える」ではありません==。最終的な可否・条件は、必ずゆうちょ銀行の最新の公式案内で確認してください。

また、ゆうちょ銀行に独自のカードローン商品が「あった」とする情報を見かけることもありますが、現在は新規のカードローン商品は提供されていません。窓口で一からまとまった無担保融資を申し込む、という形ではない点を改めて押さえておきましょう。

ゆうちょで借りる前に知っておきたい注意点

ゆうちょの借入手段は金利が低めになりやすいなどの利点がありますが、性格を理解せずに使うと思わぬ不便が生じます。借りる前に次の点を確認してください。

- 本当に借りる必要があるか:一時的な不足か、慢性的な赤字かを見極める

- 担保が拘束されることを理解しているか:貯金担保自動貸付では、貸付が残る間は担保の貯金を自由に使えない

- 金利の高い手段を安易に選んでいないか:キャッシング枠は便利だが金利が高めで総量規制の対象

- いくら借りて、いつ返し終わるか:借入額・返済額・完済時期を先に決める

「自分の貯金を担保に借りる」性格を理解する

貯金担保自動貸付は審査が不要で手軽に見えますが、本質は自分の貯金を担保に、その貯金を取り崩さずにお金を引き出している状態です。貸付が残っている間、担保の貯金は自由に解約・利用できません。

「貯金があるのに、なぜわざわざ借りるのか」を一度立ち止まって考えることが大切です。満期前の定額貯金を解約すると利率が下がる、といった事情で担保貸付を選ぶケースはありますが、少額・短期で返せる見込みがあるかを先に確認してください。

枠を使う手段は「借金」である意識を持つ

口座貸越やキャッシング枠は、残高以上に引き出せてしまうため、借りている自覚が薄れやすいのが落とし穴です。とくにキャッシングは金利が高めで、貸金業法上の総量規制(年収の3分の1まで)の対象になります。「あといくら使えるか」ではなく「いまいくら借りていて、いつ返し終わるか」を基準に使ってください。

返済が苦しいと感じたら早めに相談する

「返済のために別のところから借りる」のは、最も避けたい行動です。借入が雪だるま式に膨らむきっかけになります。返済が苦しいと感じたら、追い詰められる前に公的な無料相談窓口を利用してください。

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済の相談

- 消費者ホットライン 188:消費生活全般の相談

- 法テラス:法的トラブル・債務整理の相談窓口

個別の債務整理や法的な判断は、弁護士・司法書士など有資格者に相談してください。早く動くほど、選べる選択肢は多く残ります。借入の前段階として、給付・貸付の公的支援が使えないかも確認する価値があります。お金がないとき頼れる公的支援制度もあわせてご覧ください。

よくある質問

ゆうちょ銀行・郵便局でお金を借りることについて、よく寄せられる質問を整理します。

Q1:郵便局の窓口に行けば、その場でお金を貸してもらえますか?

いいえ。ゆうちょ銀行は消費者金融や銀行カードローンのような独自のカードローン商品を持っていないため、窓口で一からまとまった無担保融資を申し込む形ではありません。借入につながるのは、担保となる貯金がある場合の貯金担保自動貸付、所定の審査を経た口座貸越サービス、JP BANKカードのキャッシング枠、かんぽ生命の契約者貸付などです。いずれも前提条件があり、誰でもすぐに現金を借りられるわけではありません。

Q2:貯金担保自動貸付はいくらまで借りられますか?

ゆうちょ銀行の案内では、担保となる貯金の預入金額の90%以内で、総合口座1口座につき300万円までとされています。貸付期間は原則として貸付けの日から2年です。担保にできる貯金がないと利用できません。上限・期間は改定される場合があるため、申込前に必ず最新の公式案内をご確認ください。

Q3:審査なしで借りられるというのは本当ですか?

貯金担保自動貸付は、自分の貯金を担保にするため、いわゆる与信審査を経ずに利用できるとされています。ただし「審査なし」は無条件で誰でも借りられるという意味ではなく、担保となる貯金がある人が、その範囲内で借りられるという仕組みです。担保や枠を持たない人が新たに借りる方法ではありません。なお、審査の基本的な考え方は別記事の審査の基本とコツでも整理しています。

Q4:国債を担保にした自動貸付は今でも使えますか?

国債等担保自動貸付けは、国債の額面金額の80%以内・1人最高200万円の範囲で利用できる制度でしたが、2019年3月29日で新規申込の受付を終了しています。すでに利用している方は引き続き利用できる場合がありますが、新たに申し込むことはできません。古いまとめ記事では「借りられる」と書かれていることがあるため、最新の公式情報で確認してください。

Q5:ゆうちょで希望額を借りられない場合はどうすればよいですか?

ゆうちょの手段は、担保や既存の枠が前提のため、希望額に届かないことがあります。その場合は、銀行カードローンや消費者金融など別の手段を検討することになります。いずれも借金であることに変わりはないため、金利・限度額・無利息期間などの条件を横並びで比べ、無理のない返済計画を先に立てたうえで判断してください。借入の前に、公的な給付・貸付制度が使えないかも確認する価値があります。

まとめ:ゆうちょは「カードローンがない」前提で考える

ゆうちょ銀行・郵便局でお金を借りる方法を、最後に整理します。

- ゆうちょ銀行に独自のカードローンはない。窓口で一から無担保のまとまった融資を申し込む形ではない

- 主な手段は貯金担保自動貸付・口座貸越・JP BANKカードのキャッシング・かんぽ契約者貸付。いずれも担保や既存の枠が前提

- 貯金担保自動貸付は担保貯金の90%以内・1口座300万円まで。自分の貯金を担保に借りる仕組みで、その貯金は拘束される

- 国債等担保自動貸付は新規受付を終了済み。古い情報に注意し、最新の公式案内を必ず確認する

ゆうちょの借入手段は金利が低めになりやすい一方、使える条件が限られます。「借りられるか」だけでなく「いつ返し終わるか」「担保が拘束されて困らないか」まで考えて判断してください。希望額に届かないときは、他の手段の条件も中立に見比べておくと安心です。

ゆうちょの担保・枠で足りない場合は、金利・無利息期間・限度額などを横並びで確認できる比較ページが役立ちます。

関連記事

免責事項

※本記事は2026年6月時点の公開情報をもとにした整理です。借入は無理のない範囲で行ってください。ゆうちょ銀行・かんぽ生命の各サービスの金利・上限・貸付期間・取扱状況・申込条件は、改定や受付終了などにより変更される場合があります。利用可否・条件は各社および最新情報を必ずご確認ください。返済が困難な場合は、日本貸金業協会や自治体の相談窓口・消費者ホットライン188・法テラス等にご相談ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。