今すぐお金が必要でも、緊急度が今日中か数日以内かで打ち手は変わります。借りずに作る手段や公的な緊急貸付・給付の使い分け、即日融資の正しい使い方、絶対に避けたいヤミ金型の手口まで整理します。

この記事でわかること

- 「今すぐお金が必要」なときも、緊急度(今日中/数日以内/それ以上)で打ち手が変わること

- 借りる前に検討したい「借りずに作る」手段と、公的な緊急貸付・給付の使い分け

- どうしても借りる場合の即日融資の正しい使い方と、無理のない範囲の考え方

- 給与ファクタリング・後払い現金化・個人間融資など実質ヤミ金として絶対に避ける方法と相談先

公的情報源: 金融庁「ヤミ金融にご注意ください」(参照)/厚生労働省「生活福祉資金貸付制度」(参照)(2026年6月閲覧)

結論を先に書きます

「今すぐお金が必要」――そんなときほど、手段を選ぶ順番が大切です。最初に確認すべきは、いつまでに・いくら必要かという「緊急度」です。

緊急度がわかれば打ち手は絞れます。今日中なら借りずに作る手段や公的な緊急貸付・即日融資、数日あれば公的貸付や売却、それ以上なら家計の立て直し相談。焦って高コストな手段に飛びつかないことが、結果的に家計を守ります。

- まず「いつまでに・いくら」を決める。緊急度で選べる手段は変わる

- 借りる前に「借りずに作る」手段と公的な緊急貸付・給付が使えないかを確認する

- 借りるなら無理のない範囲で。総量規制(年収の3分の1)も意識する

- 給与ファクタリング・後払い現金化・個人間融資は実質ヤミ金。手を出さず相談窓口へ

借入を検討する前に、まず公的支援や借りずに済む方法で足りないかを確認するのが安全です。

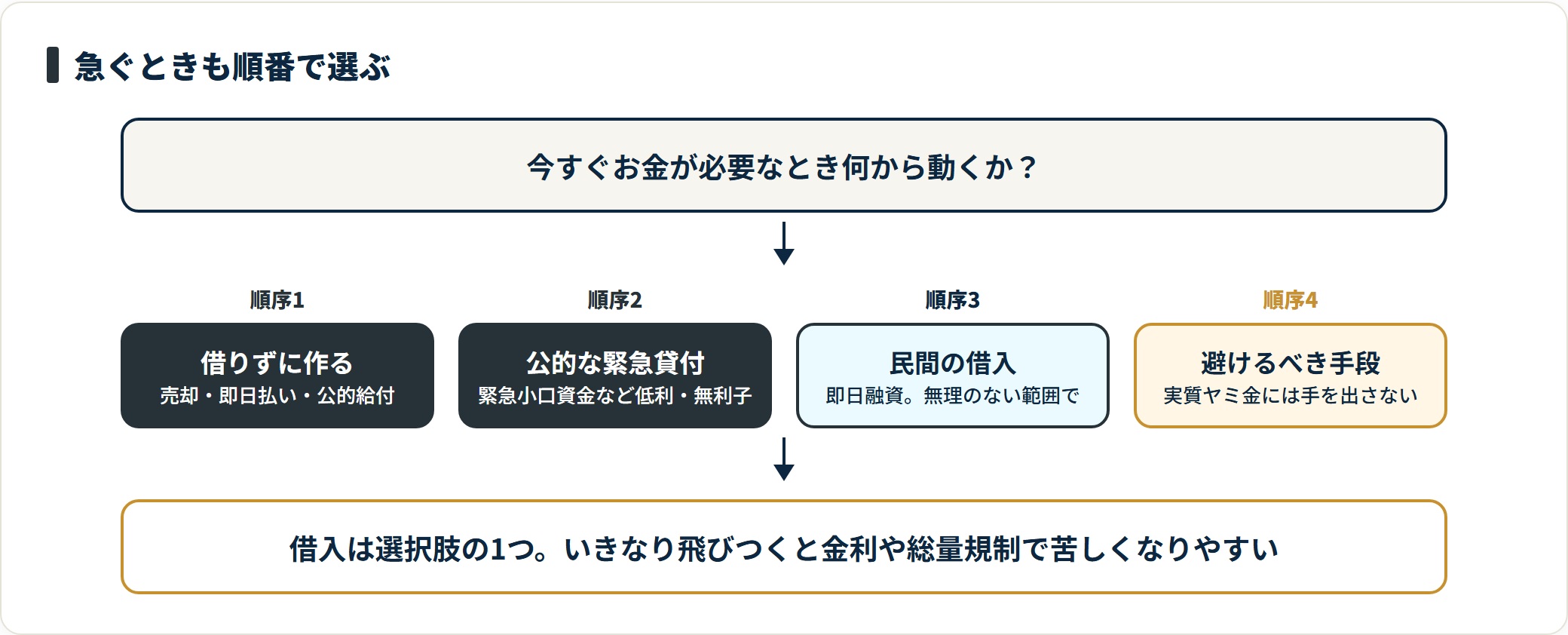

結論:今すぐ必要なときも「順番」で選ぶ

お金が足りないとわかると、つい「どこかで早く借りよう」と動きがちです。けれども、手段には安全で負担の軽い順番があります。

おおまかには「①借りずに作る・公的給付 → ②公的な緊急貸付 → ③民間の借入(即日融資など)」の順で検討するのが基本です。最後に、どれだけ急いでいても避けるべき方法があります。

- 借りずに作る・公的給付:不用品売却・即日払い・契約者貸付・返済不要の給付

- 公的な緊急貸付:緊急小口資金など低利・無利子の貸付(窓口は社会福祉協議会)

- 民間の借入:即日融資など。無理のない範囲で計画的に

- 避ける方法:給与ファクタリング・後払い現金化・個人間融資・ヤミ金

この順番は「借りるな」という意味ではありません。借入は選択肢の1つですが、いきなり飛びつくと金利や総量規制で苦しくなりやすい、という順序の話です。

借りる方法そのものの種類は、お金を借りる方法の種類で全体像を整理しています。あわせて確認してください。

まず確認:緊急度(時間軸)で打ち手は変わる

最初にやることは「いつまでに・いくら必要か」をはっきりさせることです。同じ金額でも、今日中か1週間後かで現実的な手段はまったく変わります。

下の表は、緊急度別に向いている手段と注意点を一枚に整理したものです。自分がどの行に当てはまるかを先に決めてください。

緊急度別・対処法の早見表

| 緊急度 | 向いている主な手段 | 注意点・確認先 |

|---|---|---|

| 今日中(数時間〜当日) | 即日払いバイト/不用品の店頭買取/質屋/生命保険の契約者貸付/民間の即日融資 | 即日融資は審査あり。公的給付は当日入金が難しい |

| 数日以内(2〜7日) | フリマアプリ売却/公的な緊急小口資金/契約者貸付 | 入金まで数日。早めに窓口・申請へ |

| それ以上(1週間〜) | 家計の見直し/公的貸付・給付/生活困窮の相談 | 借りて埋めるより立て直し相談が安全 |

表のとおり、「今日中」と「それ以上」では取るべき行動が逆になります。今日中なら手元の資産や即日手段、時間があるなら公的支援や家計相談が中心です。

特に注意したいのは、公的な給付・貸付は申請・審査があり、当日に現金化できないことが多い点です。「今日中に1円も無い」状況なら、借りずに作る手段と即日融資を、時間に余裕があるなら公的支援を、と切り替えてください。

民間の即日融資を検討する場合の流れは、即日融資を受ける方法でくわしく解説しています。

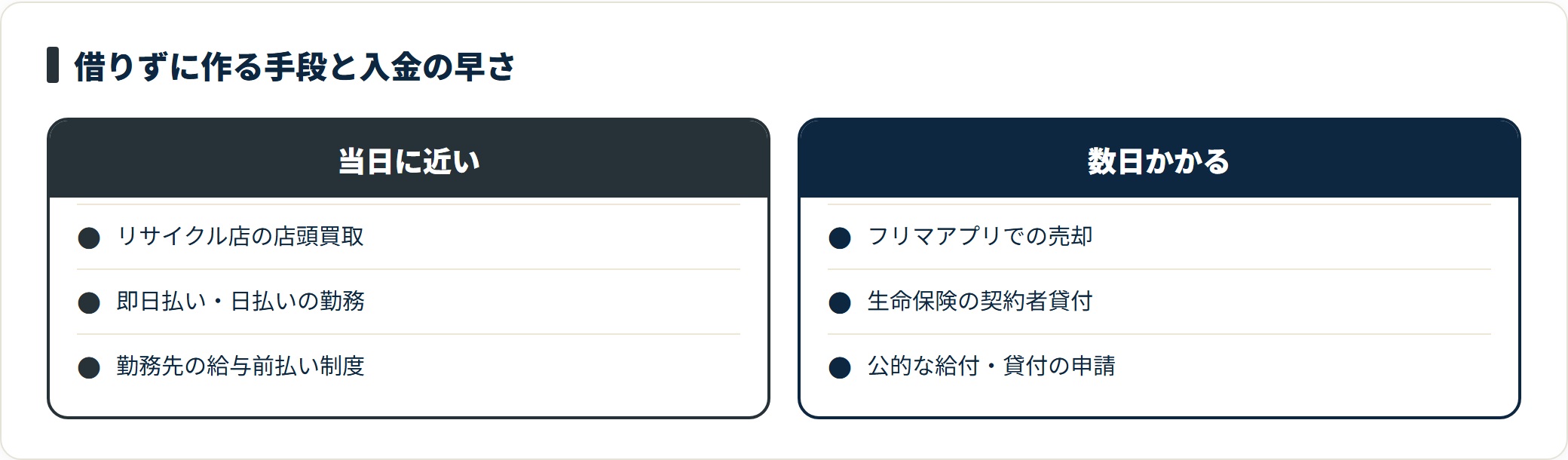

借りる前に・借りずに「作る」手段

借りる前に検討したいのが「借りずにお金を作る」手段です。返さなくてよいお金は、借入より家計への負担が軽いからです。

代表的なものを、入金までの早さで整理します。手元の資産や働き方によって、当日〜数日で現金化できる場合があります。

- 不用品の売却:リサイクルショップの店頭買取は当日現金化が基本。フリマアプリは入金まで数日

- 即日払い・日払いのアルバイト:その日の勤務分を当日〜翌営業日に受け取れることがある

- 生命保険の契約者貸付:解約返戻金の範囲で借りられる。数日で振り込まれる場合が多い

- 勤務先の給与前払い・従業員貸付:制度がある会社なら、まず相談する価値あり

このうち契約者貸付は「借入」ですが、自分の保険の積立分が原資のため、消費者金融より低コストで使えることがあります。契約中の保険があれば、保険会社の窓口で確認してください。

なお、返済不要の公的な給付(住居確保給付金など)もあります。当日の現金化には向きませんが、家賃や生活費の根っこを軽くできるため、後述の公的支援とあわせて検討してください。

売却益や給付は返済が発生しません。借入は金利と返済が続くため、まず手元で作れないかを確認するほうが、1か月後・3か月後の家計が楽になります。借りる前に一度、この手段を検討してください。

どうしても借りるなら(即日融資の正しい使い方)

借りずに作る手段で足りないときは、民間の借入が選択肢になります。急ぎなら大手消費者金融の即日融資が現実的ですが、使い方を誤らないことが大切です。

ポイントは「必要な額だけ・無理のない範囲で」借りること。借りられる上限まで借りるのではなく、今日の不足分に絞ってください。

貸金業法では、年収の3分の1を超える貸付を原則禁止する「総量規制」が定められています。複数社からの借入合計がこの基準に近いと、新規の借入はできない・通りにくくなります(2026年6月閲覧)。借りられる額=返せる額ではない点に注意してください。

即日融資を使うときの基本は次のとおりです。申込のタイミングや在籍確認の方法で、当日中に間に合うかが変わります。

- 金額を絞る:上限ではなく当日の不足分だけにする

- 受付時間を確認:即日対応には申込・審査の締切がある。午前〜昼の申込が安全

- 返済計画を先に:いつ・いくら返すかを決めてから申し込む

- 「審査なし」「絶対借りられる」をうたう業者は避ける:正規の貸金業者は必ず審査をする

総量規制の仕組みは総量規制とは?年収の3分の1ルールで、即日融資の具体的な手順は即日融資を受ける方法で整理しています。借りる前に一度目を通してください。

公的な緊急貸付・給付という選択肢

「審査に通らない」「無職・収入減で借りられない」というときこそ、公的支援が想定している場面です。民間で借りられない状況を前提にした仕組みが、別に用意されています。

当日の現金化には向きませんが、低利・無利子で借りられる、あるいは返済不要で受け取れるのが大きな利点です。代表的な制度を整理します。

| 制度(目安) | 内容 | 主な窓口 |

|---|---|---|

| 緊急小口資金 | 緊急・一時的に生計が困難なときの少額の貸付 | 社会福祉協議会 |

| 生活福祉資金貸付 | 低所得・高齢・障害のある世帯への低利または無利子の貸付 | 社会福祉協議会 |

| 住居確保給付金 | 離職・収入減で家賃が払えない人への家賃相当額の給付(返済不要・要件あり) | 自立相談支援機関 |

これらは申請して初めて使えます(申請主義)。待っていても始まらないため、お住まいの社会福祉協議会や自治体の相談窓口へ早めに動いてください。

どの制度が自分に合うか分からなくても問題ありません。窓口は「振り分けの入口」です。状況を話せば、必要な制度や手続きにつないでもらえます。借りて当面をしのぐより、まず相談するほうが結果的に負担が軽くなることが少なくありません。

制度の対象・金額・窓口は年度や自治体で異なります。各制度の役割や状況別の相談先は、お金がないとき頼れる公的支援制度でくわしく整理しています。

絶対に手を出してはいけない方法(実質ヤミ金)

最後に、どれだけ急いでいても避けるべき方法を整理します。一見すると「借入ではない」「審査なしで今すぐ」と見える手口ほど危険です。

次の3つは、実質的にヤミ金(違法な高金利の貸付)として整理されることがあり、トラブルに直結します。

- 給与ファクタリング:給料debtを「買い取る」形をとるが、実態は超高金利の貸付として違法とされた例がある

- 後払い(ツケ払い)現金化:商品売買を装い、実質は高金利の貸付。年率換算で数百〜千%規模になることも

- 個人間融資(SNS・掲示板):無登録業者やヤミ金が紛れ込み、法外な利息・個人情報の悪用・口座売買に巻き込まれる

これらに共通するのは、貸金業の登録を受けずに、貸付を別の取引に偽装している点です。利息制限法の上限を大きく超える負担を負わされ、取り立てや個人情報の悪用につながります。

金融庁は、貸金業登録を受けていない業者からの借入や、SNS・掲示板を通じた個人間融資について注意を呼びかけています。「審査なし」「ブラックOK」「即日振込」を強調する相手は、ヤミ金の可能性が高いと整理されています(2026年6月閲覧)。うまい話には必ず裏があると考えてください。

もしすでに関わってしまった、あるいは取り立てに困っている場合は、一人で抱えず窓口へ相談してください。早く相談するほど、被害を止めやすくなります。

- 金融庁・財務局の相談窓口:無登録業者・ヤミ金に関する相談

- 法テラス(日本司法支援センター):要件を満たせば無料の法律相談

- 消費生活センター(消費者ホットライン188):身近な相談の入口

- 警察相談専用電話 #9110:被害・脅し・取り立てなどの相談

ヤミ金やその他の違法業者の見分け方は、闇金とは・正規業者との見分け方でくわしく整理しています。怪しいと感じたら、申し込む前に確認してください。

よくある質問

今すぐお金が必要なときの対処法について、相談現場で多い疑問を整理します。

Q1:今日中に現金が必要です。何から考えればいいですか?

まず「いくら必要か」を確定してください。手元の不用品の店頭買取や即日払いのアルバイト、生命保険の契約者貸付なら当日〜短期間で現金化できる場合があります。それでも足りなければ、大手消費者金融の即日融資が現実的です。ただし即日融資にも審査と受付時間の締切があるため、午前〜昼の早い時間に動くのが安全です。公的な給付・貸付は当日の現金化には向かないことが多い点に注意してください。

Q2:審査に通らず、どこからも借りられません。どうすればいいですか?

借りられない状況こそ、公的支援が想定している場面です。緊急小口資金や生活福祉資金貸付(窓口は社会福祉協議会)、住居確保給付金(返済不要・要件あり)などがあります。まずはお住まいの社会福祉協議会や自治体の自立相談支援機関に相談してください。「審査なしで貸す」とうたう業者はヤミ金の可能性が高く、絶対に利用しないでください。

Q3:給与ファクタリングや後払い現金化は使っても大丈夫ですか?

おすすめできません。これらは「借入ではない」形をとっていても、実態は高金利の貸付として違法とされた例があり、年率換算で法外な負担になることがあります。個人情報の悪用や取り立てのトラブルにもつながります。資金が必要なら、まず公的支援や正規の貸金業者を検討し、すでに関わってしまった場合は金融庁の窓口・法テラス・消費生活センター(188)に相談してください。

Q4:SNSで「すぐ貸します」という個人を見つけました。借りても問題ありませんか?

避けてください。SNSや掲示板を通じた個人間融資には、無登録業者やヤミ金が紛れ込んでいます。法外な利息を請求されたり、身分証や口座情報を悪用されたりする危険があります。正規の貸金業者は金融庁・各財務局に登録されています。困っているときほど、こうした相手ではなく公的な相談窓口を頼ってください。

Q5:借金が増えて、今すぐ返すお金もありません。どうすればいいですか?

別の業者で借りて埋めるのは避けてください。返済が苦しいときは、法テラス・消費生活センター(消費者ホットライン188)・日本貸金業協会などの無料相談窓口に早めに相談しましょう。状況によっては任意整理・個人再生・自己破産といった債務整理で負担を減らせる場合があります。どの方法が適切かは個別事情によるため、最終的な判断は弁護士・司法書士など有資格者にご相談ください。

まとめ:緊急度で選び、避ける方法は避ける

今すぐお金が必要なときの対処法を、最後に整理します。

- まず「いつまでに・いくら」を決める。緊急度で選べる手段は変わる

- 借りる前に「借りずに作る」手段と公的な緊急貸付・給付が使えないか確認する

- 借りるなら必要な額だけ・無理のない範囲で。総量規制も意識する

- 給与ファクタリング・後払い現金化・個人間融資は実質ヤミ金。手を出さず相談窓口へ

- 困ったら一人で抱えず、社会福祉協議会・法テラス・消費生活センター188・警察#9110へ早めに相談

「今すぐ」というときほど、視野が狭くなりがちです。けれども、緊急度を見極めて順番に検討すれば、安全な手は必ず残っています。 焦って高コストな手段や違法な業者に飛びつかず、まず手元と公的支援で足りないかを確認してください。

借入を検討する場合も、無理のない範囲か、公的支援で足りないかを先に確認するのが安全です。

あわせて読みたい

免責事項

※本記事は2026年6月時点の公開情報をもとにした一般的な整理であり、個別の貸付可否・支援可否を保証するものではありません。制度の要件・金額・支給時期・窓口は自治体や年度によって異なり、変更される場合があります。最新かつ正確な情報は、金融庁・厚生労働省・お住まいの社会福祉協議会・自治体の相談窓口・法テラス等の公式窓口で必ずご確認ください。借金・債務整理など法的な判断は弁護士・司法書士など有資格者にご相談ください。生活費にお困りの場合や違法業者・取り立てにお困りの場合は、社会福祉協議会・消費生活センター(消費者ホットライン188)・法テラス・警察相談専用電話(#9110)等の窓口を早めにご利用ください。