キャッシングは一時的な借入、カードローンは限度額内で繰り返し使える借入を指します。金利・返済方式・利用枠・審査を一覧で比較し、クレカのキャッシング枠と総量規制、海外利用の手数料まで整理します。

この記事でわかること

- 「キャッシング」と「カードローン」が指すものの違いと、クレジットカードのキャッシング枠とは何か

- 金利・返済方式・利用枠・審査・使いどころを一覧表で比較して、どちらが自分に向くか

- クレカのキャッシングで見落としがちな「ショッピング枠との枠の食い合い」と「総量規制」

- 「一括払いとリボで金利が変わる」というよくある誤解の正体

- 海外キャッシングのレート・手数料など、混同による損を避けるための注意点

公的情報源: 金融庁「貸金業法・利息制限法」関連解説(参照)/日本貸金業協会「貸金業法のキホン(総量規制)」(参照)(2026年6月閲覧)

結論を先に書きます

「キャッシング」と「カードローン」は、どちらも無担保でお金を借りられる仕組みです。けれども、指しているものが違います。

一般にキャッシングは「クレジットカードに付いた借入機能(キャッシング枠)」を指すことが多く、カードローンは「お金を借りること専用の独立した商品」を指します。

金利・返済方式・限度額・審査が違うため、急ぎの少額か、まとまった額かで向き不向きが分かれます。まずはこの前提を共有してから読み進めてください。

- キャッシング=クレカ付帯の借入機能、カードローン=借入専用の独立商品。別物ではなく役割が違う

- 金利はカードローンのほうが幅が広く、大口ほど下がりやすい。キャッシングは年15〜18%前後で固定的

- クレカのキャッシング枠はショッピング枠と合算の総枠。キャッシングするとショッピングできる額が減る

- 一括払いでもリボでも金利(実質年率)は同じ。リボは期間が延びて利息総額が増えるだけ

借りる前に、まず両者の違いと自分に合う方法を整理しておくと、余計な利息を払わずに済みます。

そもそもキャッシングとカードローンとは?言葉をまず整理する

結論から言うと、キャッシングは「クレジットカードの借入機能」、カードローンは「借入専用の独立した商品」を指すのが一般的です。同じ「借りる」でも入口が違います。

「キャッシング」という言葉は、本来は「現金を借りること」全般を意味します。ただ実際の使われ方では、クレジットカードに付いている「キャッシング枠」を指す場面がほとんどです。

一方の「カードローン」は、銀行や消費者金融が提供する借入専用のローンです。買い物機能は付いておらず、お金を借りて返すためだけのカードが発行されます。

ざっくりした位置づけ

- キャッシング(クレカ枠):手持ちのクレジットカードに枠があれば、ATM等ですぐ少額を借りられる

- カードローン:単独で申し込み、審査を経て、まとまった額を必要に応じて繰り返し借りられる

なお、カードローンそのものの仕組み・選び方は別記事のカードローンとは?仕組みと選び方で基礎から整理しています。本記事は「キャッシング枠とカードローンの違い」に絞って解説します。

キャッシングとカードローンの違いを一覧表で比較する

先に全体像を表で確認します。違いが出るのは主に「金利・返済方式・限度額・審査・使いどころ」の5点です。

下の数値は2026年6月時点の一般的な目安です。実際の条件は各社で異なるため、申込前に必ず公式サイトでご確認ください。

キャッシング枠とカードローンの違い 早見表

| 比較軸 | キャッシング(クレカ枠) | カードローン |

|---|---|---|

| 金利(実質年率の目安) | 年15.0〜18.0%前後で固定的 | 年3.0〜18.0%前後(枠が大きいほど低め) |

| 返済方式 | 翌月一括 または リボ払い | 毎月一定額(残高に応じた約定返済) |

| 利用限度額の目安 | 数万〜100万円程度 | 数十万〜数百万円 |

| 申込の入口 | クレカに付帯(枠があれば即利用) | 単独で新規申込・審査が必要 |

| 審査のタイミング | カード発行時に枠を設定 | 利用開始時に改めて審査 |

| 向く使いどころ | 少額・急ぎの一時的な借入 | まとまった額・計画的な借入 |

表のとおり、少額をすぐ借りるならキャッシング、まとまった額を計画的に借りるならカードローンが向きやすい構図です。順に中身を見ていきます。

金利:カードローンのほうが「幅が広い」

金利は、カードローンのほうが上限と下限の幅が広いのが特徴です。

キャッシングは年15.0〜18.0%前後に固定的なのに対し、カードローンは年3.0〜18.0%前後と幅があります。ただし下限金利が適用されるのは限度額が大きい契約に限られるため、初回の少額利用ではどちらも上限近くになりがちです。

「カードローンは低金利」と一括りにしないこと。適用されるのは上限付近が多い、という前提で考えてください。金利の詳しい比較はカードローンとは?仕組みと選び方で整理しています。

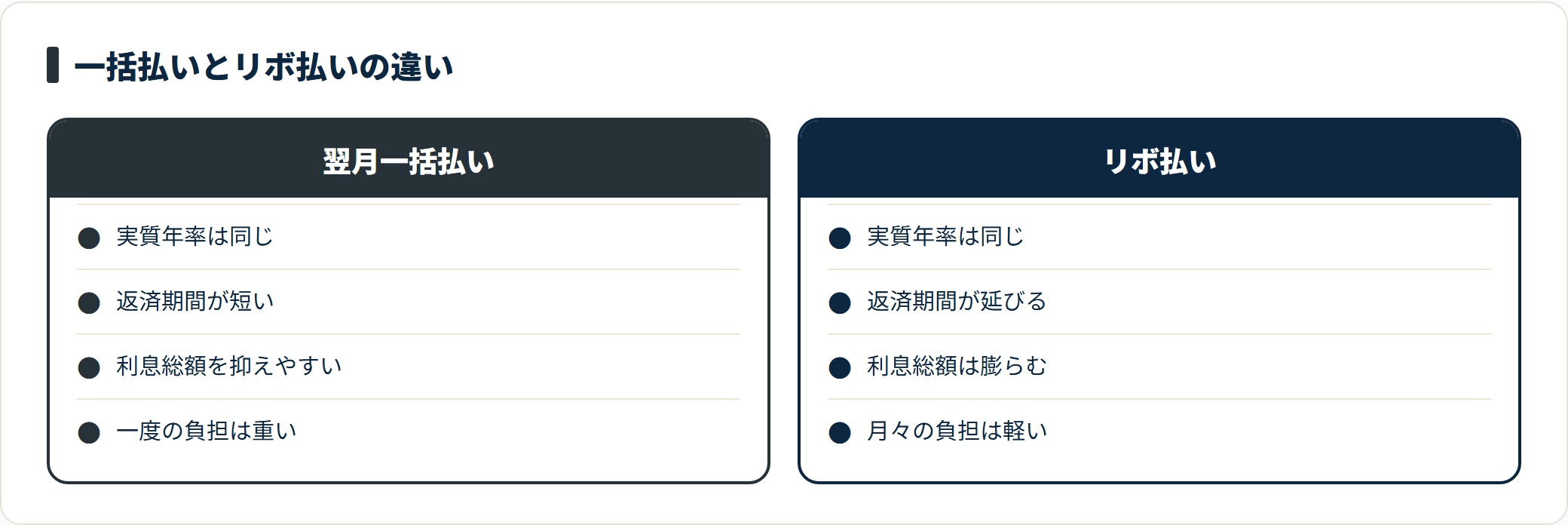

返済方式:一括かリボか、毎月一定額か

返済方式も両者で異なります。ここによくある誤解が潜んでいます。

クレカのキャッシングは「翌月一括払い」か「リボ払い」を選べることが多く、カードローンは「毎月一定額の約定返済」が基本です。

キャッシングの金利(実質年率)は、一括払いでもリボ払いでも同じです。違うのは「返済にかかる期間」だけ。リボは月々の負担が軽く見える一方、返済期間が延びるぶん利息の総額は膨らみます。金利が上がるのではなく、利息を払う期間が長くなる、と理解してください。

つまり、無理なく一括で返せるなら一括が有利です。リボは「払えないときの緩衝材」であって、得をする仕組みではありません。

限度額・審査:必要な額で入口が変わる

限度額は、キャッシングが数万〜100万円程度、カードローンが数十万〜数百万円と差があります。

キャッシング枠はカード発行時に設定されているため、枠があればすぐ使えます。一方カードローンは利用開始時に改めて審査があり、その分まとまった額に対応しやすい設計です。

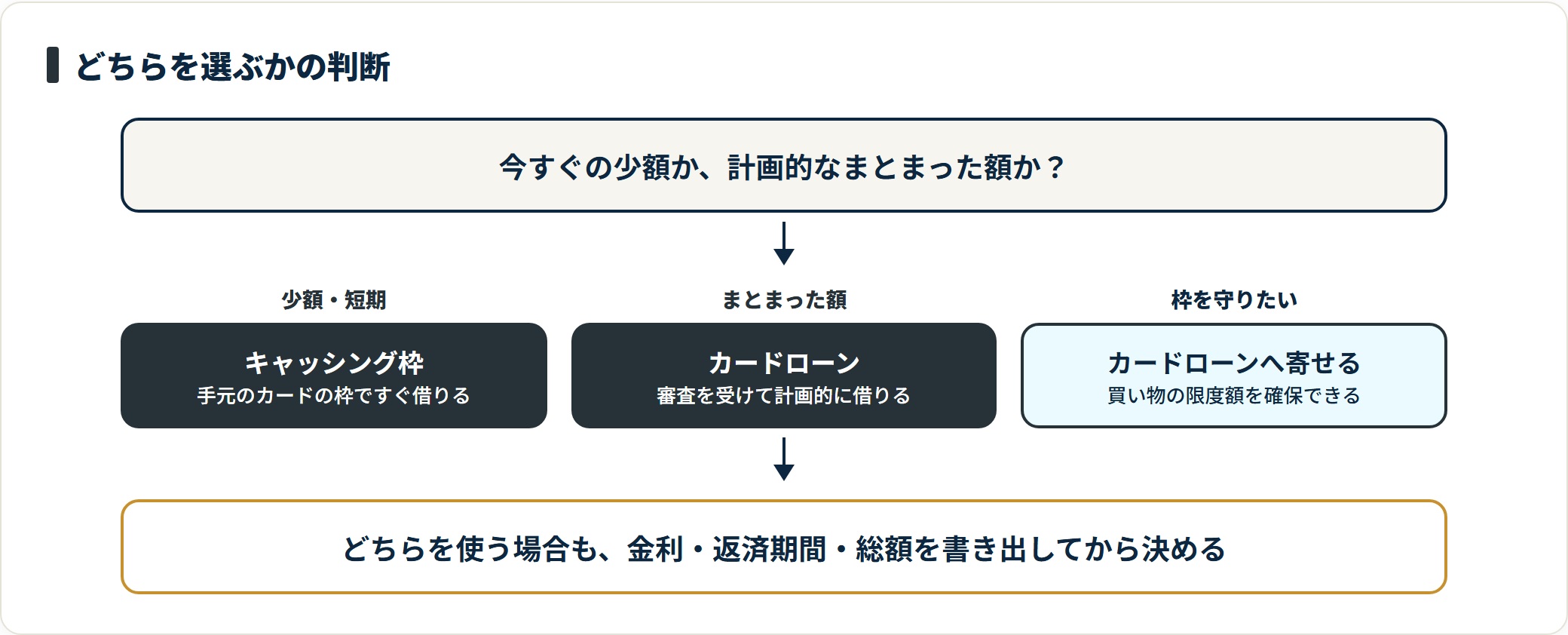

「手元のカードで今すぐ少額」ならキャッシング、「これから計画的にまとまった額」ならカードローン、と入口で考えると迷いにくくなります。

クレジットカードのキャッシング枠で見落としがちな2つの落とし穴

ここが本記事で最もお伝えしたい部分です。クレカのキャッシング枠には、カードローンにはない2つの注意点があります。多くの解説が事実だけを書いて、損の意味まで踏み込みません。

- ショッピング枠との「枠の食い合い」

- 総量規制(年収の3分の1ルール)の対象になること

落とし穴1:ショッピング枠との「総枠の食い合い」

クレジットカードのキャッシング枠は、ショッピング枠の中に含まれている(内包されている)のが一般的です。両者は別々の枠ではありません。

たとえば総利用枠が50万円・うちキャッシング枠が30万円のカードで、キャッシングを20万円使ったとします。すると、買い物に使えるショッピング枠は30万円に減ります。

キャッシング枠とショッピング枠は合算の総枠で管理されることが多く、キャッシングで現金を借りると、その分だけ買い物に使える残りが減ります。「キャッシングしたら、いざという買い物で限度額が足りなかった」という事態が起こりうるのは、この仕組みのためです。

カードローンは買い物機能と無関係なので、この食い合いは起きません。手持ちのカードの枠を圧迫したくないなら、借入はカードローン側で完結させるという考え方もあります。

落とし穴2:キャッシング枠も総量規制の対象になる

もう1つが総量規制です。クレカのキャッシング枠は貸金業法上の貸付にあたり、年収の3分の1までしか借りられない総量規制の対象になります。

意外に知られていないのが、同じクレジットカードでも「ショッピング枠」は総量規制の対象外という点です。ショッピングは割賦販売法という別の法律で管理されており、貸金業法の総量規制とは枠組みが異なります。

同じカードでも枠ごとにルールが違う

| 枠の種類 | 根拠となる主な法律 | 総量規制(年収の3分の1) |

|---|---|---|

| キャッシング枠 | 貸金業法 | 対象(合算で年収の1/3まで) |

| ショッピング枠 | 割賦販売法 | 対象外(別途の与信審査) |

そのため、すでに他社で借入が多い人は、クレカのキャッシング枠が思ったより小さい・使えないことがあります。総量規制の仕組みは総量規制とは?年収の3分の1ルールで基礎から解説しています。

なお、銀行カードローンは銀行法に基づくため総量規制の対象外(ただし自主規制あり)です。この違いは銀行カードローンと消費者金融の違いで詳しく整理しています。

海外キャッシングのレートと手数料の注意点

クレカのキャッシングには「海外のATMで現地通貨を引き出せる」という使い方もあります。便利ですが、手数料とレートの見落としが起こりやすい部分です。

海外キャッシングは、両替よりレートが有利になる場合がある一方で、いくつかコストがかかります。「無利息」ではない点に注意してください。

- 利息は借りた日から発生:帰国後の請求まで日数があるぶん、利息が積み上がる

- ATM手数料・事務手数料:現地ATMの利用料や、カード会社の事務手数料がかかることがある

- 繰上返済で利息を抑えられる:帰国後すぐに繰上(一括)返済すれば、利息を最小限にできる場合がある

ポイントは、帰国後に放置せず、早めに繰上返済できるかです。リボのまま長く持つと、現地で得したレート分を利息で打ち消してしまうこともあります。便利さと手数料を天秤にかけて使ってください。

どっちを選ぶ?キャッシングが向く人・カードローンが向く人

ここまでの違いを、使う人の状況に置き換えて整理します。どちらが上ということはなく、目的との相性で選ぶのが基本です。

キャッシング(クレカ枠)が向いている人

- 手持ちのクレジットカードにキャッシング枠がすでにある人

- 少額(数万円)を今すぐ借りて、翌月など短期で返せる見込みがある人

- 新たにローンを申し込む手間をかけたくない人

カードローンが向いている人

- まとまった額を借りたい、または複数回に分けて使いたい人

- ショッピング枠を食い合いたくない人(買い物の限度額を確保したい)

- 金利や返済計画をじっくり比較して選びたい人

迷ったら、「今あるカードの枠で足りる少額か、これから計画的に借りるまとまった額か」を基準にしてください。前者ならキャッシング、後者ならカードローンが扱いやすい傾向です。

各社のカードローンの金利・限度額を横断で見比べたい場合は、消費者金融 比較ランキングで条件を整理できます。

混同したまま使うと損をする3つのポイント

最後に、キャッシングとカードローンを混同したまま使うと起こりがちな損を整理します。借りる前に必ず確認してください。

- 金利を比べずに「手近なキャッシング枠」で借り続ける

- リボのまま放置して利息総額が膨らむ

- 枠の食い合いに気づかず、買い物の限度額が足りなくなる

1つ目は、手元のカードで借りられる手軽さゆえに、金利を比べないまま使い続けてしまうパターンです。まとまった額・長期になりそうなら、低めの金利を狙えるカードローンと比べる価値があります。

2つ目は、前述のとおりリボは金利が下がるわけではなく、返済が長引くほど利息が増えます。払える月は多めに返す(繰上返済)だけでも総額は変わります。

3つ目は、キャッシングするとショッピング枠が減る食い合いの問題です。いざという買い物に備えたいなら、借入はカードローン側に寄せる選択もあります。

どちらを使うにせよ、借りる前に「金利・返済期間・総額」を一度書き出す。これが、混同による損を避ける一番の近道です。

借入を検討する前に、金利・限度額・返済方式を横断で比較して、自分の状況に合う方法を確認しておきましょう。

よくある質問

キャッシングとカードローンの違いについて、よく寄せられる疑問を整理します。

Q1:キャッシングとカードローンはどちらが金利が安いですか?

一般的にはカードローンのほうが金利の幅が広く、大きな限度額ほど低めになりやすいです。キャッシング(クレカ枠)は年15.0〜18.0%前後で固定的です。ただし、カードローンも初回の少額利用では上限金利付近が適用されることが多く、「カードローンなら必ず安い」とは限りません。実際に適用される金利は契約ごとに異なるため、申込前に各社の公式情報でご確認ください。

Q2:キャッシングは一括払いとリボで金利が変わりますか?

金利(実質年率)は一括払いでもリボ払いでも変わりません。 違うのは返済にかかる期間です。リボは月々の負担が軽く見えますが、返済期間が延びるぶん利息の総額は膨らみます。無理なく返せるなら一括払いのほうが利息を抑えられます。リボは「払えないときの緩衝材」と捉え、払える月は繰上返済を検討してください。

Q3:クレジットカードのキャッシング枠を使うと、買い物の限度額は減りますか?

多くのカードで減ります。 キャッシング枠はショッピング枠に内包される(合算の総枠で管理される)のが一般的なためです。たとえば総枠50万円・キャッシング枠30万円のカードでキャッシングを20万円使うと、買い物に使える残りは30万円になります。買い物の限度額を確保したい場合は、借入をカードローン側で完結させる方法もあります。

Q4:キャッシングも総量規制の対象ですか?

クレジットカードのキャッシング枠は、貸金業法の総量規制(年収の3分の1まで)の対象です。 一方、同じカードでも「ショッピング枠」は割賦販売法で管理され、総量規制の対象外です。すでに他社の借入が多いと、キャッシング枠が小さくなったり利用できないことがあります。詳しくは総量規制の解説記事をご確認ください。

Q5:海外キャッシングは手数料がかかりますか?

利息に加えて、現地ATMの利用料やカード会社の事務手数料がかかることがあります。 また利息は借りた日から発生するため、帰国後の請求までの日数ぶん積み上がります。両替よりレートが有利になる場合もありますが「無利息」ではありません。帰国後すぐに繰上(一括)返済できれば利息を最小限に抑えられます。条件は各カード会社で異なるため、利用前に確認してください。

まとめ:違いを押さえて「目的に合うほう」を選ぶ

キャッシングとカードローンの違いを、最後に整理します。

- キャッシング=クレカ付帯の借入機能、カードローン=借入専用の独立商品。役割が違う

- 金利はカードローンのほうが幅が広く大口で下がりやすい。キャッシングは年15〜18%前後で固定的

- 一括払いでもリボでも金利は同じ。リボは期間が延びて利息総額が増えるだけ

- クレカのキャッシング枠はショッピング枠と食い合い、かつ総量規制の対象

- 少額・急ぎはキャッシング、まとまった額・計画的ならカードローンが向きやすい

どちらも便利な仕組みですが、混同したまま手近なほうで借り続けると、金利や枠の面で損をしやすいのも事実です。借りる前に「金利・返済期間・総額」を書き出し、目的に合うほうを選んでください。

返済に不安が出たときは、追い詰められる前に無料の相談窓口を利用しましょう。早く動くほど、選べる選択肢は多く残ります。

あわせて読みたい

免責事項

※本記事は2026年6月時点の公開情報をもとにした一般的な整理です。金利・限度額・返済方式・手数料・総量規制の適用条件は各事業者の商品や申込者の状況により異なり、変更される場合があります。最新かつ正確な情報は、各クレジットカード会社・貸金業者の公式サイトおよび金融庁登録貸金業者一覧で必ずご確認ください。借入・返済・債務整理など金銭やお金に関する個別の判断は、ご自身の状況をふまえ慎重に行ってください。返済でお困りの場合は、消費生活センター(消費者ホットライン188)・日本貸金業協会の貸金業相談・紛争解決センター・法テラス等の無料相談窓口を早めにご利用ください。