アコムは三菱UFJフィナンシャル・グループに連なる大手消費者金融で、初回契約から最大30日間の無利息サービスや、条件が整えば即日に近いスピードでの融資に対応しています。

ただし「大手だから誰でも借りられる」わけではありません。金利・限度額・審査の通りやすさは、年収・他社借入・信用情報によって一人ひとり異なります。

この記事では、アコムの金利・限度額・審査の考え方・申込手順・返済の仕組みを、2026年時点の公開情報をもとに整理します。借入は計画的に。数値や条件は変動するため、最終確認は必ずアコム公式サイトで行ってください。

アコムは大手消費者金融で、金利3.0〜18.0%・最短即日融資・30日間無利息が特徴です。総量規制(年収の3分の1)との関係や、審査で重視される3つのポイント、申込手順まで基本情報を整理します。

この記事でわかること

- アコムの基本情報・会社概要と大手4社との立ち位置

- 金利・融資限度額・総量規制(年収の3分の1)の関係

- 審査で重視される3つのポイントと通過率の考え方

- Web・アプリ・むじんくんそれぞれの申込手順と必要書類

- 返済方式・繰り上げ返済・初回30日間無利息の使いどころ

公的情報源: 金融庁「貸金業法(総量規制)」/日本貸金業協会の相談窓口を本文に記載

先に結論を整理します

アコムは金利・限度額・スピードのバランスが取れた大手で、初めての借入で「どこを選べばいいか分からない」人が候補にしやすいサービスです。金利は年3.0%〜18.0%、限度額は最大800万円が上限の目安。初回なら最大30日間無利息を活用できます。

一方で、年収の3分の1を超える借入は総量規制で原則できず、限度額は審査で個別に決まります。「上限800万円」と「自分が借りられる額」は別物という点だけは、最初に押さえておきたいところです。

- アコムは大手4社の一角で、金利・限度額・スピードのバランス型

- 限度額の上限は最大800万円。ただし総量規制(年収の3分の1)と審査で個別に決まる

- 初回は最大30日間無利息。短期返済の見込みがあるなら利息負担を抑えやすい

- 申込はWeb・アプリ・むじんくんの3ルート。本人確認書類が基本で、高額時は収入証明が必要

借入額や返済プランの全体感をつかみたい場合は、消費者金融おすすめランキングで各社の条件を横並びで比較したうえで判断するのがおすすめです。

アコムとはどんな会社?基本情報を整理

アコムはメガバンク系の信頼性とスピード感を併せ持つ大手消費者金融です。まずは会社の背景と商品ラインナップから整理します。

会社概要・グループ背景

アコム株式会社は1936年(昭和11年)創業の歴史ある消費者金融です。2004年に三菱UFJフィナンシャル・グループ(MUFG)の傘下に入り、現在はMUFGの持分法適用関連会社となっています。

東京証券取引所プライム市場に上場する上場企業で、財務情報も公開されています。全国に広いATMネットワークを持ち、三菱UFJ銀行ATMとも提携しているため、借入・返済の利便性が高い点が特徴です。

メガバンク系の安心感と、消費者金融ならではのスピーディーな対応の両方を備えている、と整理できます。

取り扱い商品ラインナップ

アコムが提供する主な商品は、次の3種類です。利用者がもっとも多いのは個人向けのカードローンです。

| 商品 | 主な対象 | 限度額の目安 |

|---|---|---|

| カードローン(ACマスターカード) | 個人 | 最大800万円 |

| ビジネスサポートカードローン | 個人事業主・フリーランス | 最大300万円 |

| 不動産担保ローン | 不動産を担保にできる人 | 最大1億円(低金利) |

個人向けカードローンは、キャッシングとショッピング両方に使えるACマスターカードとして発行されます。事業資金が必要な個人事業主向け、不動産を担保にした大型・低金利の借入向けと、用途に応じて使い分けられるラインナップです。

大手消費者金融4社との比較

アコム・プロミス・アイフル・レイクは「消費者金融大手4社」と呼ばれます。金利の下限や無利息期間の条件が各社で異なるため、自分のニーズに合った選択が大切です。

| 会社名 | 金利(年) | 限度額 | 無利息期間 | 最短融資 |

|---|---|---|---|---|

| アコム | 3.0%〜18.0% | 最大800万円 | 初回30日間 | 最短即日(時間帯次第) |

| プロミス | 4.5%〜17.8% | 最大500万円 | 初回30日間 | 最短即日(時間帯次第) |

| アイフル | 3.0%〜18.0% | 最大800万円 | 初回30日間 | 最短即日(時間帯次第) |

| レイク | 4.5%〜18.0% | 最大500万円 | 初回60日間(Web限定・上限あり) | 最短即日(時間帯次第) |

数値はいずれも2026年時点の各社公開情報をもとにした目安です。融資スピードは申込時間帯・審査状況・在籍確認の進み具合で変わるため、確実な即日を保証するものではありません。最新の正確な条件は各社公式サイトで確認してください。各社の特徴をより詳しく見たい場合は、消費者金融おすすめランキングもあわせてご覧ください。

金利・融資限度額・審査の詳細

ここからは、実際にいくらの金利で、いくらまで借りられるのかというお金の中身を整理します。借入を検討する際にもっとも重要なパートです。

金利の仕組みと利息計算の考え方

アコムの貸付金利は年3.0%〜18.0%で、借入額が多いほど適用金利が低くなる傾向があります。下限の3.0%は高額・好条件の場合に適用されるもので、初回の少額利用では上限の18.0%が適用されやすい点は理解しておきましょう。

金利の目安は、おおむね次のような区分です(実際の金利は審査結果で決まります)。

| 借入額 | 適用金利の目安(年) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上 | 15.0%以下 |

| 500万円以上 | 10.0%以下 |

利息は「借入残高 × 金利 ÷ 365日 × 日数」で計算します。たとえば50万円を年18.0%で借りた場合、1日あたりの利息は約246円。30日間借りると約7,400円の利息になる計算です。

借入額が増えても金利が下がるため、利息総額が単純に比例して増えるとは限りません。さらに初回30日間無利息を活用すれば、期間内に返済できる範囲では利息負担を抑えられます。

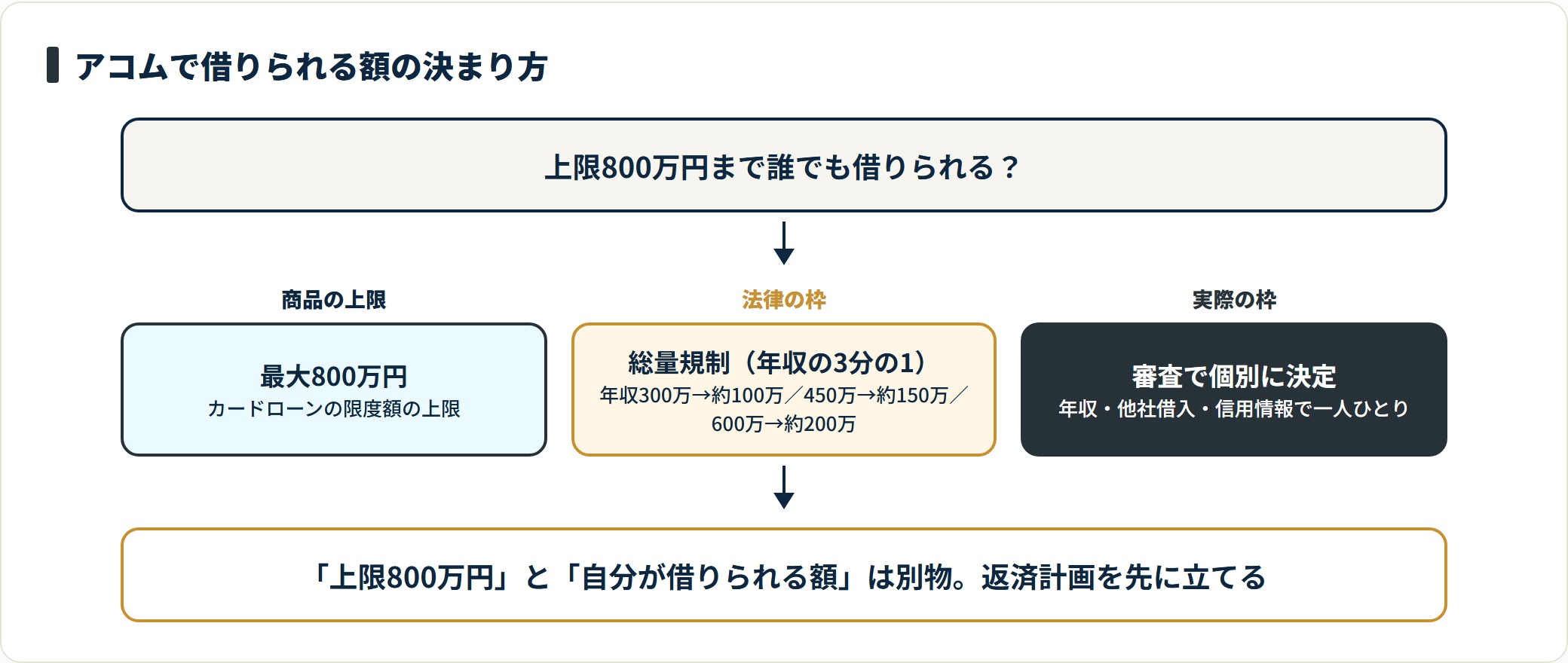

融資限度額と総量規制の関係

アコムのカードローンの限度額は最大800万円ですが、初回申込で全員が上限まで借りられるわけではありません。

審査で年収・勤務先・他社借入・信用情報を総合的に判断し、一人ひとり個別に限度額が設定されます。

ここで重要なのが総量規制です。貸金業法では、他社借入を含む無担保ローンの残高が、原則として年収の3分の1を超えないよう制限されています(貸金業法に基づく規制/金融庁の制度説明を参照)。

| 年収 | 総量規制の上限の目安 |

|---|---|

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

上限はあくまで「借りられる枠の上限」であって、推奨額ではありません。借りられる額と、無理なく返せる額は別。返済計画を先に立てたうえで、必要な分だけ借りるのが安全です。

継続的に返済実績を積むと、後日の増額審査で限度額が引き上げられるケースもあります。増額審査は電話・アプリ・Webから申請できます。

審査で重視される3つのポイント

アコムの審査通過率(成約率)は公式に開示されており、大手のなかでは比較的高めの水準で推移しています。とはいえ「審査が甘い」「誰でも通る」という意味ではなく、一定の基準を満たすかどうかが判断されます。

審査で重視されるのは、主に次の3点です。

- 安定した収入があるか

- 他社借入の状況(件数・残高)

- 過去の返済履歴(信用情報)

パートやアルバイトでも、安定した収入があれば申込は可能とされています。一方で、過去にクレジットカードや他社ローンの長期延滞・債務整理の記録がある場合は、審査に影響することがあります。

- 申込情報は正確に記入する(虚偽申告は審査に大きく不利)

- 他社借入が多い場合は、事前に整理・完済しておくと判断されやすい

- 在籍確認に対応できるよう、勤務先の情報を正確に記入する

- 信用情報(CIC・JICC)に問題がないか、事前に確認しておくと安心

審査の判断基準をより詳しく知りたい場合は、消費者金融の審査基準のまとめもあわせてご確認ください。なお、これらは一般的な傾向であり、審査結果を保証するものではありません。

申込方法を手順ごとに整理

アコムの申込は、Web・アプリ・自動契約機(むじんくん)の3ルートに対応しています。

ここでは、それぞれの流れと必要書類を整理します。

- Web・スマホアプリからの申込

- 自動契約機(むじんくん)での手続き

- 申込に必要な書類

Web・スマホアプリからの申込手順

Web(PC・スマホブラウザ)またはアプリからは、24時間いつでも申込が可能です。流れは次の通りです。

- 公式サイトまたはアプリで「はじめての申込」を選ぶ

- 氏名・生年月日・住所・電話番号・勤務先・年収などを入力する

- 本人確認書類(運転免許証またはマイナンバーカード等)を撮影・アップロードする

- 審査結果を待つ(混雑状況により当日中〜翌日)

- 審査通過後、カード発行か振込融資を選ぶ

振込融資を選ぶとカードなしで指定口座へ入金されるため、カードを持ち歩かずに済みます。アプリはiOS・Android両対応で、ログイン後は残高確認・返済・増額申請まで完結できます。審査時間は状況により変動するため、急ぐ場合でも余裕を持って申し込むのが安全です。

自動契約機(むじんくん)での手続き

アコムの自動契約機「むじんくん」は全国に設置されており、対面することなくカード発行まで完結できます。営業時間は設置場所で異なりますが、多くは日中から夜間まで対応しています。

手続きの流れは、画面で申込を選び、身分証・必要書類をスキャンし、テレビ電話で担当者と短時間のやり取りをしたうえで、その場でカードを受け取る、という形です。審査通過後すぐにカードを受け取り、ATMで借入できる点が、店舗より待ち時間が少なく済む理由です。

申込に必要な書類

申込に必要な書類は、基本的に本人確認書類1点です。運転免許証・マイナンバーカード・パスポート・健康保険証などが使えます。

これに加えて、収入証明書(源泉徴収票・給与明細・確定申告書など)が必要になるのは、次のいずれかに当てはまる場合です。

- 借入希望額が50万円を超える場合

- 他社借入を含む合計が100万円を超える場合

フリーランス・個人事業主は、確定申告書の写しを求められるケースが多めです。事前に書類を準備しておくと審査がスムーズに進みやすく、結果的に融資までの時間短縮にもつながります。

返済方法・繰り上げ返済・シミュレーション

借りる前に、返済の仕組みを理解しておくことが何より大切です。返済方式と、繰り上げ返済による利息の違いを整理します。

返済方式(残高スライド方式)

アコムの返済方式は「残高スライド元利定額返済方式」です。これは借入残高に応じて毎月の最低返済額が変わる仕組みで、残高が多いほど返済額が大きく、残高が減るにつれて返済額も少なくなります。

最低返済額の目安は、残高10万円以下で月4,000円〜5,000円、残高50万円で月1万3,000円程度、残高100万円で月2万円程度です。

この方式の注意点は、最低返済額だけを払い続けると返済期間が長くなり、利息総額も膨らむこと。余裕があるときの繰り上げ返済が、利息節約のカギになります。

返済シミュレーション(最低返済額のみの場合)

下表は、年18.0%(最高金利)で最低返済額のみを払い続けた場合の返済期間と総利息の試算です。数値はあくまで目安で、実際の条件で変動します。

| 借入額 | 適用金利の目安 | 月返済額の目安 | 返済期間の目安 | 総利息の目安 |

|---|---|---|---|---|

| 10万円 | 年18.0% | 約4,000円 | 約30ヶ月 | 約2万3,000円 |

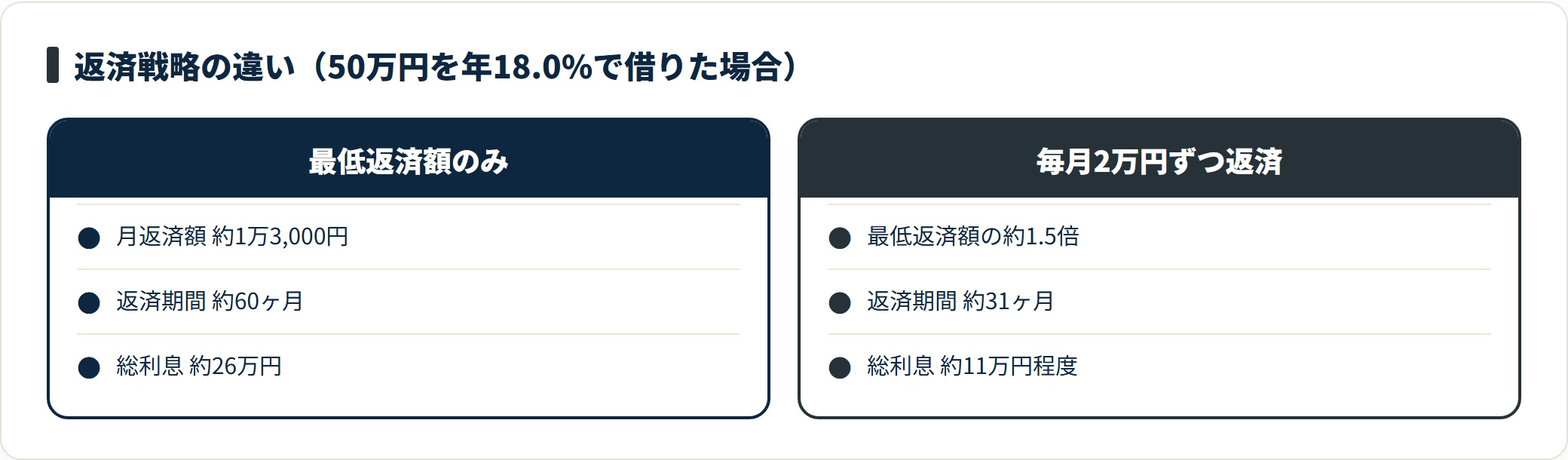

| 50万円 | 年18.0% | 約1万3,000円 | 約60ヶ月 | 約26万円 |

| 100万円 | 年15.0% | 約2万円 | 約72ヶ月 | 約38万円 |

この表からわかるのは、最低返済額だけで返すと利息負担がかなり重くなるという事実です。50万円の借入で総利息が約26万円というのは、見過ごせない金額です。

繰り上げ返済・一括返済の効果

アコムでは繰り上げ返済・一括返済の手数料は無料です。返済はATM(提携ATM含む)・口座振替・振込・アプリから選べます。

たとえば50万円を借りて毎月2万円ずつ返済した場合(最低返済額の約1.5倍)、返済期間は約31ヶ月に短縮され、総利息は約11万円程度に抑えられる試算です。

最低返済額だけで返した場合と比べ、利息を10万円以上節約できる計算になります。

余裕のある月に少しでも多く返すこと。これが利息負担を減らすうえで、もっとも効果的な行動です。返済プランで迷う場合は、おまとめローンの比較で複数借入の一本化も含めて検討すると、全体像が見えやすくなります。

初回30日間無利息サービスの使い方と注意点

アコムを初めて使う人にとって、初回30日間無利息は大きなメリットになり得ます。ただし条件を理解せずに使うと効果が薄れるため、ここで整理します。

無利息サービスの条件と対象者

「初回30日間無利息」は、初めてアコムを利用する人が対象です。契約日の翌日から30日間は利息がかからないため、その期間内に全額返済すれば、借りた金額だけを返せば済みます。

たとえば20万円を借りて29日後に全額返済した場合、通常なら数千円の利息が発生しますが、無利息期間内であれば利息はゼロです。

注意したいのは次の2点です。

- この特典は初回限定で、2回目以降の契約には適用されません

- 30日を1日でも超えると、その後は通常金利が適用されます

急な出費に短期で対応したいときに、特に使い勝手のよいサービスです。

無利息期間を活かすコツ

無利息サービスを最大限に活かすには、「借りる直前に申し込む」「返済日を先に決める」の2点が重要です。

申込から契約までに数日かかることがあるため、資金が必要な日の数日前に審査を完了させておくと無駄がありません。また、給与日など返済原資が確定する日を逆算して借入日を決めると、30日以内の返済がしやすくなります。

- 初回30日間無利息は、返済計画を立ててから借り入れる

- 毎月の返済は最低返済額より多めに設定し、利息総額を抑える

- 増額申請は半年以上の返済実績を積んでから行うと判断されやすい

返済期限はアプリのリマインダーや手帳で管理しておくと、うっかり期限を過ぎるリスクを防げます。

アコムが向いている人・向いていない人

アコムは大手としてバランスの取れたサービスですが、すべての人に最適というわけではありません。向き・不向きの両方を整理します。

アコムが向いている人

- 初めての借入で、どこを選べばいいか分からない人:大手の安心感とスピードのバランスがよい

- 短期間で返済できる見込みがある人:初回30日間無利息を活かしやすい

- カードを持ち歩きたくない人:振込融資・アプリ完結に対応している

- 提携ATMをよく使う人:広いATMネットワークで返済・借入がしやすい

アコムが向いていない人・別の選択肢

- 年収の3分の1を超える借入が必要な人:総量規制で原則借りられない。借入額そのものの見直しが先

- すでに他社借入が複数ある人:新規借入より、おまとめ・借り換えの検討が現実的

- 少しでも金利を抑えたい中〜高額利用の人:銀行カードローンや他社条件との比較が有効

- 返済の見通しが立っていない人:借入の前に家計の整理を。返済困難なら専門窓口へ相談を

「向いていない人」は、アコムが悪いという意味ではありません。自分の状況に合うかどうかを照らし合わせれば、判断は自然にできるはずです。複数社を横並びで比べたい場合は、消費者金融おすすめランキングや中小消費者金融の比較も参考になります。

よくある質問

アコムについて、申込前によく寄せられる質問を整理します。

Q1:アコムの審査には在籍確認の電話がありますか?

原則として勤務先への在籍確認が行われますが、書類(給与明細・健康保険証など)で代替できる場合もあります。電話連絡が難しい事情があるときは、申込時にその旨を伝えると、書類確認への切り替えを相談できるケースがあります。職場への電話が不安な方は、申込時のコメント欄に記入しておくと安心です。

Q2:他社借入があっても申し込めますか?

申込自体は可能です。ただし総量規制により、他社残高を含む無担保ローンの合計が年収の3分の1を超える場合は、新規の借入は原則できません。たとえば年収360万円なら、合計が120万円以内であることが一つの目安です。他社件数が多いほど審査は慎重になる傾向があるため、不要な借入は事前に完済・解約しておくのがおすすめです。

Q3:アコムで借りたことは家族にバレますか?

アコムは郵送物を減らすWeb完結や、カードを使わない振込融資に対応しており、自宅に契約関連の郵便物が届かないよう設定できます。アプリでの管理も本人のスマートフォン内で完結します。ただし、口座の入出金明細には記録が残るため、家族と口座を共有している場合は注意が必要です。バレないことを保証するものではない点はご理解ください。

Q4:アコムに申し込むと信用情報に記録されますか?

申込の照会記録は、CICやJICCなどの信用情報機関に一定期間記録されます。短期間に複数社へ申し込むと「申込が多い」と見なされ、審査に影響する可能性があるため、申込先は絞るのが無難です。契約が成立した場合は、借入残高・返済状況が一定期間記録されます。これは正常な利用履歴として、その後の信用にもつながるものです。

まとめ:アコムは計画的に使えばバランスのよい大手

最後に、アコムの要点を整理します。

- アコムは三菱UFJフィナンシャル・グループに連なる大手で、金利・限度額・スピードのバランス型

- 金利は年3.0%〜18.0%、限度額の上限は最大800万円。ただし総量規制と審査で個別に決まる

- 初回は最大30日間無利息。短期返済の見込みがあるなら利息負担を抑えやすい

- 申込はWeb・アプリ・むじんくんの3ルート。本人確認書類が基本で、高額時は収入証明が必要

- 返済は残高スライド方式。繰り上げ返済で利息を大きく節約できる

アコムは、初めての借入でも候補にしやすいバランスのよい大手です。ただし、大切なのは「いくら借りられるか」ではなく「いくらなら無理なく返せるか」。借入は計画的に行いましょう。

複数社の条件を比べてから判断したい場合は、消費者金融おすすめランキングや中小消費者金融の比較もあわせてご覧ください。返済が難しいと感じたときは、抱え込まずに早めに専門窓口へ相談することが、結果的にいちばんの近道になります。

免責事項

※本記事は2026年時点の公開情報をもとにした整理です。金利・限度額・審査・サービス内容は変動するため、契約・申込の判断は必ずアコム公式サイトの最新情報をご確認ください。借入は計画的に行い、返済が難しいと感じた場合は、日本貸金業協会 貸金業相談・紛争解決センター(0570-051-051)や、お住まいの自治体の消費生活センター・法テラス等の公的窓口へ早めにご相談ください。

関連記事

- アコムの審査時間と即日融資の条件

- アロー(ARROW)の特徴と申し込み手順

- ベルーナノーティスの特徴・金利・審査を徹底解説

- プロミスの審査に落ちた理由と再申し込みの方法

- 消費者金融とは?仕組み・銀行との違いをわかりやすく

- 消費者金融の審査基準とは?通過率を上げるために知っておくべきこと

- 消費者金融の返済シミュレーション!借入額・金利別の毎月返済額と総返済額

- 消費者金融おすすめランキング【2026年最新版】

- お金を借りる方法の種類と選び方