ベルーナノーティスは初回14日間無利息・80歳未満まで申込可・配偶者貸付ありが特徴の中小消費者金融です。専業主婦でも申し込める一方で金利は大手より高め。審査の流れと「やばい」の真相を公表情報で整理します。

この記事でわかること

- ベルーナノーティスの特徴(金利・限度額・初回14日間無利息の仕組み)を2026年時点の公表情報で整理

- 審査時間・在籍確認の流れと、審査落ちしやすい人の傾向と対策

- 専業主婦向けの配偶者貸付・80歳未満まで申込可という他社にない独自制度

- 大手カードローンとの金利・限度額・年齢の比較と「やばい」と言われる声の中身

公的情報源: 金融庁「貸金業法」(参照)/日本貸金業協会(参照)。金利・条件は2026年時点の公表値で、最新は各公式サイトで要確認です。

ベルーナノーティスの特徴を知りたい方に向けて、金利・審査・無利息期間・独自制度までを整理します。

ベルーナノーティスは通販大手ベルーナグループの金融子会社が運営する消費者金融で、専業主婦向けの配偶者貸付や80歳未満まで申込可能な高齢者対応など、他社にはない独自サービスが揃っています。

この記事を読めば、ベルーナノーティスが自分に向いているかどうかを判断するための情報をひと通り把握できます。なお、借入は将来の返済を伴う契約です。必要な金額を、無理のない範囲でという前提で読み進めてください。

結論を先に書きます

ベルーナノーティスは、金利・限度額・審査時間といった基本スペックが業界標準に近い中堅の消費者金融です。そのうえで、80歳未満まで申込可・年金収入に対応・専業主婦の配偶者貸付という、中高年層や収入が少ない方に配慮した独自制度が強みになります。

一方、無利息期間が14日間と大手より短く、限度額の上限も低めです。自分の属性が独自制度に合うかどうかが、検討する価値の分かれ目になります。

- 金利4.5〜18.0%・限度額1万〜300万円・最短30分審査・初回14日間無利息と、スペックは業界標準に近い(2026年時点の公表値)

- 80歳未満まで申込可・年金収入対応・配偶者貸付(上限100万円)が他社にない独自制度

- 審査では信用情報・総量規制(年収の3分の1)が確認され、誰でも必ず通るわけではない

- 「やばい」という声の多くは金利水準や返済遅延時の督促への感想で、正規登録の貸金業者です

借入や返済の全体像をまず整理したい方は、総量規制とは何かをわかりやすく解説した記事もあわせてご覧ください。

ベルーナノーティスの特徴を総まとめ|基本スペックと他社との違い

ベルーナノーティスの全体像は、「スペックは平均的、独自制度で差別化」の一言に集約されます。まず会社の信頼性と基本スペックから押さえていきましょう。

会社概要と信頼性

ベルーナノーティス株式会社は、東証プライム上場企業であるベルーナグループの金融子会社です。創業から20年以上の歴史を持ち、累計利用者数は約90万人を超えるとされています。

貸金業登録番号は関東財務局長(11)第01021号で、日本貸金業協会にも加盟した正規の消費者金融です。違法な業者ではありません。

親会社ベルーナの通販事業で築いた顧客基盤を活かし、特に40代〜60代の中高年層から一定の支持を集めています。銀行系ほど厳格すぎず、いわゆる街金のような高金利でもない中間的なポジションが、選ばれる理由のひとつとされています。

金利・限度額・返済条件の基本スペック

ベルーナノーティスの基本スペックは次の通りです(2026年時点の公表値・最新は公式で要確認)。

| 項目 | 内容 |

|---|---|

| 金利(年利) | 4.5%〜18.0% |

| 融資限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分(平日10:00〜19:00受付分) |

| 融資時間 | 最短即日〜翌営業日 |

| 返済期間 | 最長60ヶ月(5年) |

| 申込年齢 | 20歳〜80歳未満 |

| 無利息サービス | 初回契約から14日間 |

| 専業主婦貸付 | 配偶者貸付あり(上限100万円) |

| 担保・保証人 | 不要 |

金利の上限18.0%は、利息制限法の上限(元本10万円以上100万円未満は年18%)に準拠した設定です。下限の4.5%は高額借入(概ね100万円以上)の場合に近づく数字で、初回の少額借入では上限に近い金利が適用されるケースが一般的とされています。

返済方式は残高スライド元利定額返済方式で、借入残高に応じて月々の最低返済額が決まる仕組みです。

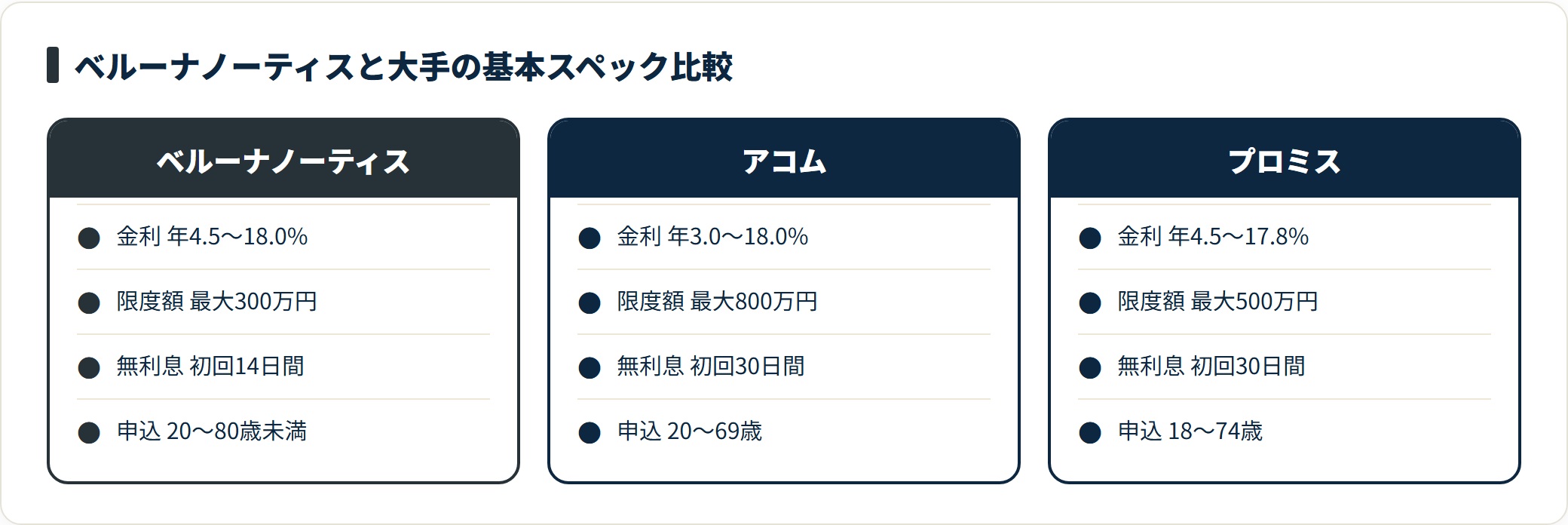

他社カードローンとの金利・審査比較

大手消費者金融と並べると、金利水準はほぼ同等で、年齢の上限が広いという特徴が見えてきます(各社2026年時点の公表値・要確認)。

| 会社名 | 金利(年利) | 限度額 | 無利息期間 | 申込年齢 |

|---|---|---|---|---|

| ベルーナノーティス | 4.5〜18.0% | 300万円 | 初回14日間 | 20〜80歳未満 |

| アコム | 3.0〜18.0% | 800万円 | 初回30日間 | 20〜69歳 |

| アイフル | 3.0〜18.0% | 800万円 | 初回30日間 | 20〜69歳 |

| プロミス | 4.5〜17.8% | 500万円 | 初回30日間 | 18〜74歳 |

| SMBCモビット | 3.0〜18.0% | 800万円 | なし | 20〜74歳 |

比較から読み取れるポイントは3つです。まず無利息期間が14日間と、大手の30日間より短め。次に限度額の上限が300万円と、大手の500〜800万円より低めです。

一方で、申込年齢の上限が80歳未満と業界でも広い水準で、専業主婦でも申込できる配偶者貸付がある点は、ベルーナノーティスならではの強みといえます。

大手との比較全体を確認したい方は、中小消費者金融のおすすめ比較記事も参考になります。

審査の流れ・審査時間・在籍確認の実態

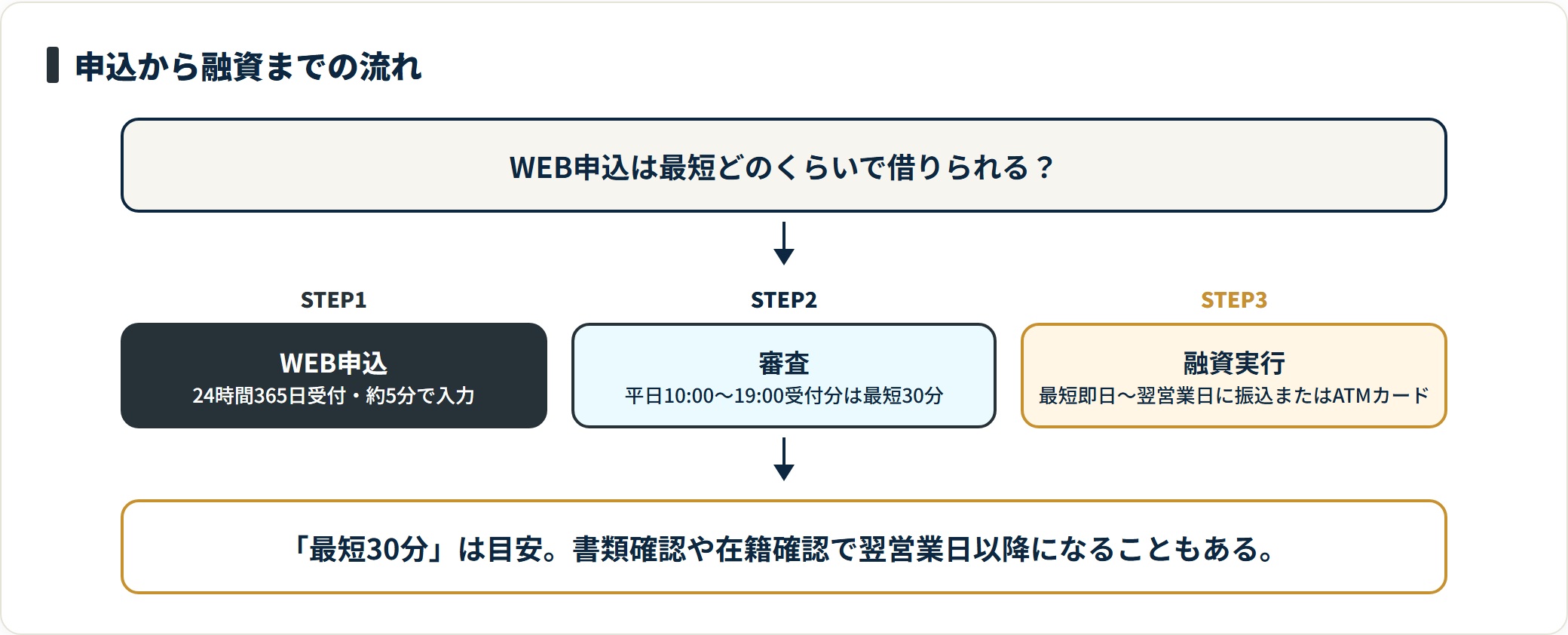

審査の結論を先に書くと、最短30分はあくまで目安で、書類や在籍確認の状況で前後するのが実態です。流れを順に見ていきましょう。

申込から融資実行までのステップ

ベルーナノーティスへの申込はWEB・電話・郵送の3つの方法がありますが、最も手軽で速いのはWEB申込です。

WEB申込は24時間365日受付で、スマートフォンからでも5分程度で完了します。審査受付時間は平日10:00〜19:00で、この時間内に申込を済ませると最短30分で審査結果が得られるとされています。

融資は審査通過後、最短即日〜翌営業日に銀行振込または専用ATMカードで実行されます。

ただし「最短30分」は審査が完了するまでの目安です。書類の確認や在籍確認に時間がかかる場合は、翌営業日以降になることもあります。急ぐ場合は平日の午前中に申込むのが現実的でしょう。

在籍確認の方法と対応策

ベルーナノーティスでは、原則として勤務先への電話による在籍確認が行われます。

電話が難しい職場環境の場合は、在籍確認書類(在職証明書・社員証・健康保険証の保険者欄など)の提出で代替できるケースがあります。

在籍確認の電話は社名を伏せた事務的な口調でかかってくるため、職場の同僚に借入と気づかれるリスクは低めとされています。確実に社名を伏せてもらいたい場合は、申込時に事前相談するのが安心です。

なお、在籍確認が取れない場合は追加書類を求められるか、審査が見送りになる可能性があります。

審査落ちしやすい人の傾向と対策

ベルーナノーティスの審査では、信用情報機関(CIC・JICC・KSC)の照会が行われます。誰でも必ず通るわけではありません。審査が通りにくいとされる主なケースは次の通りです。

- 過去に延滞・債務整理・自己破産などの記録がある

- 他社からの借入総額が年収の3分の1を超えている(総量規制)

- 勤続年数が極端に短い(目安として3ヶ月未満)

- 申込内容に事実と異なる記載がある

このうち総量規制は貸金業法で定められたルールで、業者の裁量では超えられません。借入総額が年収の3分の1に近い場合は、属性に関わらず難しくなります。

通過の可能性を高める準備としては、次のポイントが挙げられます。

- 申込前6ヶ月以内の他社への多数申込を避ける(短期の申込集中は審査に影響しやすい)

- 借入希望額は月収の2〜3ヶ月分を目安に、必要最小限で設定する

- 収入証明書(源泉徴収票・給与明細)を事前に準備しておく

- 勤務先への在籍確認に備え、職場の連絡先を正確に記入する

審査の基準をもう少し詳しく知りたい方は、関連する解説記事もあわせてご確認ください。

無利息サービス・配偶者貸付・高齢者対応|独自の制度

ベルーナノーティスの真価は、ここで紹介する3つの独自制度にあります。スペックが平均的でも、これらに自分の属性が合えば検討価値が出てきます。

- 初回14日間の無利息サービス

- 専業主婦向けの配偶者貸付制度

- 80歳未満まで対応する高齢者・年金収入対応

初回14日間無利息サービスの使い方

ベルーナノーティスでは、初回契約日から14日間は利息が発生しない無利息サービスを提供しています。

たとえば10万円を14日以内に完済すれば、利息はかかりません。金利18.0%で10万円を14日間借りた場合の利息は約690円ですが、無利息期間中に返済すればこの金額が不要になります。

大手の無利息期間(30日間)と比べると短い点はデメリットです。それでも短期的な資金繰りに使う分には十分活用できます。

注意点として、無利息サービスは初回契約時のみ適用され、2回目以降の契約には適用されません。また14日を過ぎると通常の金利が発生します。

専業主婦向け配偶者貸付制度の詳細

ベルーナノーティス最大の特徴が、専業主婦(専業主夫)でも申込できる配偶者貸付制度です。

貸金業法では原則として自らの収入がない人への貸付はできませんが、配偶者の同意と収入証明があれば世帯収入を基準に審査を受けられる例外規定があります。ベルーナノーティスはこれに対応しています。

借入の上限は、配偶者の年収の3分の1を限度として最大100万円までです。利用条件は次の3点になります。

- 配偶者が安定した収入を持っていること

- 配偶者の同意書を提出できること

- 申込者本人が20歳以上であること

パート・アルバイトなど少額でも自分の収入がある場合は、通常のカードローンとして申込めます。配偶者貸付は、完全に収入のない専業主婦向けの制度と理解しておきましょう。

高齢者対応|年金収入でも申込可能な条件

ベルーナノーティスの申込年齢上限は80歳未満で、業界でも広い水準です。

大手の多くが69歳または74歳を上限とするなか、ベルーナノーティスは定年退職後の方や年金受給者も申込めます。審査では年金収入も「安定した収入」として扱われるため、老後の急な出費の備えとして検討できます。

ただし年齢が高くなるほど審査は慎重になる傾向があり、年金収入のみの場合は借入可能額が低めになるケースがほとんどです。高齢者の過剰な負担を防ぐため、返済能力に見合った金額のみが承認される仕組みになっています。

ベルーナノーティスのメリットとデメリット

メリットとデメリットを両方フラットに並べます。良い面だけでなく、コスト面の注意点も理解したうえで判断してください。

利用するメリット

- 申込年齢の幅が広い(20〜80歳未満):他社で年齢上限に引っかかった中高年層でも申込しやすい

- 専業主婦でも配偶者貸付で最大100万円:自分の収入がなくても世帯収入基準で検討できる

- 初回14日間の無利息サービス:短期間で返せるなら利息を抑えられる

- 上場企業グループの子会社:信頼性・安心感がある正規の貸金業者

- WEB完結・担保保証人不要・1万円から:急な小口の資金需要にも柔軟に対応

注意すべきデメリット

- 無利息期間が14日間と短め:大手の30日間より短く、短期返済でのコスト削減効果は限定的

- 限度額が最大300万円:大手(500〜800万円)より上限が低く、大きな金額には不向き

- 金利水準は大手とほぼ同等:中堅だからといって低金利というわけではない

- 長期化すると利息負担が増える:無計画な借入は返済が長引きやすい

特に意識したいのが、返済が長期化すると利息が膨らむという点です。金利18.0%で100万円を返済期間5年(60ヶ月)かけて返した場合、総返済額は約152万円になり、利息だけで約52万円かかる計算になります。

借入は必要最小限にとどめ、できるだけ早期の完済を意識することが大切です。繰り上げ返済を活用すると、総利息を抑えられます。

「ベルーナノーティスはやばい」と言われる理由を検証

「やばい」という声の中身を分解すると、多くは主観的な感想で、違法性を示すものではないことが見えてきます。冷静に整理しましょう。

ネット上の「やばい」評価の実態

インターネット上で「ベルーナノーティス やばい」という検索が一定数あります。この内容を分析すると、主に3つのパターンに分かれます。

| 「やばい」の中身 | 実態 |

|---|---|

| 審査に通った(良い意味) | 他社で断られたが申込できたという感想。属性次第で結果は異なる |

| 金利が高い(悪い意味) | 上限金利18.0%への不満。ただし大手とほぼ同水準 |

| 督促が気になる | 返済が遅れた際の連絡の話。正常に返済していれば関係しない |

3つ目の督促について補足すると、ベルーナノーティスは貸金業登録を受けた正規の業者であり、夜間・早朝の電話や第三者への開示といった違法な取り立ては行いません。

「やばい」の多くは利用者の主観であって、法的に問題のある業者という意味ではない、と理解しておきましょう。

口コミ・評判の良い点と悪い点

実際の利用者の声を整理すると、評価は次のように分かれます。

- 良い評価:「他社より申込しやすかった」「電話対応が丁寧だった」「中高年でも申込できた」「専業主婦でも借りられた」

- 悪い評価:「無利息期間が14日しかない」「金利は大手と変わらないのに限度額が低い」「なぜ見送られたか分かりにくい」

全体として、初めて消費者金融を利用する人や、大手で年齢・属性上の理由で断られた中高年・専業主婦にとっては、選択肢のひとつになりうるサービスです。

ただし借入コストの面では大手と大きな差はないため、まず大手の審査を受けてみてから検討するのも合理的な進め方です。

- 60〜79歳で他社の年齢上限に引っかかってしまう方

- 専業主婦・専業主夫で自分の収入がない方(配偶者貸付利用)

- 初めて消費者金融を利用し、初回14日間無利息で試したい方

- 30万円以下の少額借入で短期完済を予定している方

ベルーナノーティスの申込方法と手続きの流れ

申込から返済までの実務を、必要書類・チャネル・繰り上げ返済の順に確認します。

必要書類と申込チャネル

申込に必要な書類は、本人確認書類と収入証明書類の2種類が基本です。

- 本人確認書類:運転免許証・マイナンバーカード・健康保険証など

- 収入証明書類:源泉徴収票・給与明細3ヶ月分・確定申告書など

借入希望額が50万円を超える場合や、他社借入と合計して100万円を超える場合は、収入証明書の提出が法律で義務付けられています。50万円以下なら省略できることもありますが、審査状況によっては追加提出を求められます。

申込チャネルはWEB・電話・郵送の3種類で、WEB申込が最もスムーズです。書類はスマートフォンの写真アップロードに対応しており、来店不要で完結します。

返済方法と繰り上げ返済の活用

返済方法は口座振替(自動引落し)が基本で、毎月指定日に設定口座から自動的に引き落とされます。返済日は申込時に選べるため、給料日の翌日などに設定すると管理しやすいでしょう。

繰り上げ返済(一部返済・全額返済)はWEBまたは電話で手続きでき、手数料は無料です。

消費者金融は残高に対して日割りで利息が発生します。そのため繰り上げ返済を積極的に行うと総利息を抑えられます。

たとえば50万円を金利18.0%で借りた場合、最低返済のみだと総返済額は約67万円ですが、毎月の返済額を2倍にすると約57万円に抑えられる計算です。余裕がある月の繰り上げ返済は、利息を減らす最も確実な方法になります。

繰り上げ返済の効果を詳しく知りたい方は、関連する返済の解説記事もあわせてご覧ください。

よくある質問

ベルーナノーティスについて、申込前によく寄せられる質問を整理します。

Q1:ベルーナノーティスは専業主婦でも申込できますか?

配偶者貸付制度を利用すれば、専業主婦(専業主夫)でも申込できます。配偶者の同意と収入証明書が必要で、借入限度額は配偶者の年収の3分の1以内・最大100万円までです。

配偶者が安定した収入を持ち、同意書を提出できることが条件になります。パートやアルバイトで少額でも自分の収入がある場合は、通常のカードローンとして申込が可能です。

Q2:審査は最短何分で結果が出ますか?

平日10:00〜19:00の受付分は最短30分で審査結果が出るとされています。ただしこれは書類確認・在籍確認がスムーズに完了した場合の目安です。

書類の不備や在籍確認に時間がかかる場合、または申込が集中する時間帯は、翌営業日以降になることもあります。急ぐ場合は平日の午前中の申込がおすすめです。

Q3:年金受給者(60代〜70代)でも借入できますか?

ベルーナノーティスは申込年齢上限が80歳未満で、年金収入も審査対象の収入として扱われます。そのため60代〜70代の方でも申込が可能です。

ただし年齢が高くなるほど審査は慎重になる傾向があり、借入可能額は年金収入に応じた金額に制限されることが多くなります。年金収入を証明できる書類を準備しておきましょう。

Q4:他社で審査落ちしたがベルーナノーティスでは通りますか?

他社の審査が見送られた理由によります。年齢が上限を超えていた・専業主婦だったなど、ベルーナノーティスの独自制度で対応できる理由であれば、申込できる可能性があります。

一方、信用情報に延滞・債務整理の記録がある場合や、総量規制(年収の3分の1超の借入)に抵触している場合は、ベルーナノーティスでも難しいのが実情です。短期間に複数社へ申込むと審査に影響するため、まず自分の信用情報を確認することをおすすめします。

まとめ

ベルーナノーティスの特徴を、最後にもう一度整理します。

- 金利4.5〜18.0%・限度額300万円・最短30分審査・初回14日間無利息と、スペックは業界標準に近い消費者金融(2026年時点・要確認)

- 80歳未満まで申込可・年金収入対応・配偶者貸付(上限100万円)など、中高年層や収入が少ない方に配慮した独自制度が強み

- 審査では信用情報と総量規制が確認され、誰でも必ず通るわけではない。多数申込を避け、収入証明を準備しておくのが有効

- 「やばい」という声の多くは金利水準や返済遅延時の督促への感想で、正規登録の貸金業者である

- 大手で年齢や属性上の理由で断られた場合の選択肢として検討する価値がある

ベルーナノーティスは、独自制度に自分の属性が合う人にとって有力な選択肢です。一方でコスト面は大手と大差ないため、まずは複数社を比較したうえで判断するのが安心です。

借入は必要な金額を、無理のない範囲で。返済が苦しくなりそうなときは、早めに専門の窓口へ相談してください。

他社との比較やおすすめの選び方は、消費者金融おすすめランキングもあわせてご確認ください。

関連記事

免責事項

※本記事は公開情報をもとにした整理です。金利・審査条件・サービス内容は変更される場合があるため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。借入は計画的に行い、返済能力を超えた借入はお控えください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会の貸金業相談・紛争解決センターなど専門の窓口へご相談ください。