無職・無収入での借入は原則難しいのが現実です。年金や配偶者の安定収入などの例外条件、まず頼りたい社協の生活福祉資金や求職者支援などの公的支援、危険な勧誘・闇金の見分け方まで整理します。

この記事でわかること

- 無職・無収入でお金を借りられるかの現実(原則は難しい・煽らずに正直に整理)

- 借りられる可能性がある例外条件(年金・不動産などの不労所得・配偶者の安定収入)と総量規制との関係

- 借りる前にまず検討したい公的支援(社協の生活福祉資金貸付・求職者支援・自治体の相談窓口)の種類と窓口

- 「審査なしで確実」「ブラックでもOK」など危険な勧誘・闇金の見分け方と、無料で使える公的相談先

結論を先に書きます

「無職でもお金は借りられますか」という問いへの率直な答えは、収入がまったくない状態では、消費者金融や銀行カードローンからの借入は原則として難しいです。貸付は「安定した収入=返済能力」を前提にしているためです。

ただし、無職でも年金・不動産などの安定収入があれば借りられる可能性はあります。そして、借りること以上に頼れるのが公的支援制度です。社会福祉協議会の生活福祉資金貸付など、無利子・低利で生活を立て直す仕組みが用意されています。

- 無収入での借入は原則難しい。理由は貸付が返済能力(安定収入)を前提にしているから

- 例外は年金・不動産収入などの不労所得、配偶者に安定収入がある場合の配偶者貸付

- 急いで借りる前に、まず社会福祉協議会・自治体の相談窓口へ。貸付(返す)と給付(返さない)を分けて考える

- 「審査なしで確実に貸す」「ブラックでもOK」は闇金・違法業者の典型的な勧誘。手を出さない

借入を検討する前に、収入がないときに頼れる公的な仕組みを先に把握しておくと、判断を誤りにくくなります。

無職でお金を借りるのが難しい理由

まず前提として、収入がない無職の状態では、消費者金融や銀行カードローンの審査を通過するのは原則として難しいです。煽るような「無職でも借りられる」表現を見かけても、ここを正しく理解しておくことが安全な判断につながります。

貸付は「安定した収入」を前提にしている

カードローンをはじめとする貸付は、借りた人が継続的に返済できることを前提に成り立っています。そのため申込時には、勤務先・雇用形態・収入の有無などが確認されます。

無職で収入がない場合、貸す側は返済の見込みを判断できません。貸付は返済能力(安定収入)を前提にしているため、収入がない=審査の入り口で不利になる、というのが現実です。

審査で実際に何が見られるのかは、別記事の審査の基本とコツでも整理しています。あわせて確認してください。

総量規制との関係

貸金業者(消費者金融)からの借入には、貸金業法による総量規制がかかります。

総量規制とは、貸金業者からの借入を原則として年収の3分の1までに制限する仕組みです(貸金業法・金融庁関連解説・2026年6月閲覧)。年収がない(=年収0)場合、計算上の借入可能額も原則0になります。これは借りすぎを防ぐための法律上の仕組みです。

つまり、収入がまったくない無職の人は、総量規制の面からも消費者金融での借入が原則として成立しにくくなります。「総量規制があるから無職は借りにくい」という関係を覚えておくと、各社の案内も読み解きやすくなります。

なお、カードローンそのものの仕組みや銀行と消費者金融の違いはカードローンとはで基礎から整理しています。

無職でも借りられる可能性がある条件

「無職」と一口に言っても状況はさまざまです。収入の形が給与でないだけで、安定した収入があるケースでは、借りられる可能性が生まれます。ここは事実として中立に押さえておきましょう。

| 状況 | 借入可能性の考え方 | 主な留意点 |

|---|---|---|

| 年金を受給している | 安定・継続収入として扱われる場合がある | 年齢上限など各社条件あり |

| 不動産・配当などの不労所得 | 安定的・継続的なら返済能力ありと判断され得る | 一時的な収入は対象外 |

| 配偶者に安定収入がある | 配偶者貸付の対象になり得る | 配偶者の同意・収入証明が前提 |

| 担保にできる資産がある | 担保型の借入で可能性が広がる | 返せないと資産を失うリスク |

年金・不動産収入などの不労所得がある場合

給与収入がなくても、年金・家賃収入・駐車場使用料・配当などが安定的かつ継続的に得られている場合、それを収入とみなして審査される可能性があります。

ただし、収入として認められる範囲や年齢の上限は各社で異なります。安定・継続して入る収入かどうかが判断の分かれ目です。一時的・不確実な収入は評価されにくい点に注意してください。

配偶者に安定収入がある場合(配偶者貸付)

本人に収入がなくても、配偶者に安定した収入があれば借入できる「配偶者貸付」という仕組みがあります。これは総量規制の例外として、夫婦の年収を合算して年収の3分の1までを判断するものです。

- 配偶者の収入を証明する書類が必要

- 配偶者の同意(同意書)が前提になる

- 取り扱う会社が限られ、銀行カードローンでも配偶者に安定収入があれば申込可とする商品がある

利用可否や条件は会社ごとに異なります。借入可否・条件は必ず各社の最新の案内をご確認ください。

担保や品物を活用する方法

資産を担保にすれば、収入が乏しくても借りられる可能性が広がります。代表的なものを中立に挙げます。

- 生命保険の契約者貸付:解約返戻金の範囲内で借りる。利息はかかる

- ゆうちょ・銀行の貯金担保自動貸付:定期性の預貯金を担保にする

- 不動産担保ローン・リバースモーゲージ:持ち家を担保にする(高齢者向けが中心)

- 質屋:品物を預けて借りる。期限内に返せなければ品物は流れる

いずれも便利に見えますが、返せなければ担保にした資産・品物を失う点は共通のリスクです。借りる前に「返済の見込み」と「失うかもしれないもの」を必ず天秤にかけてください。

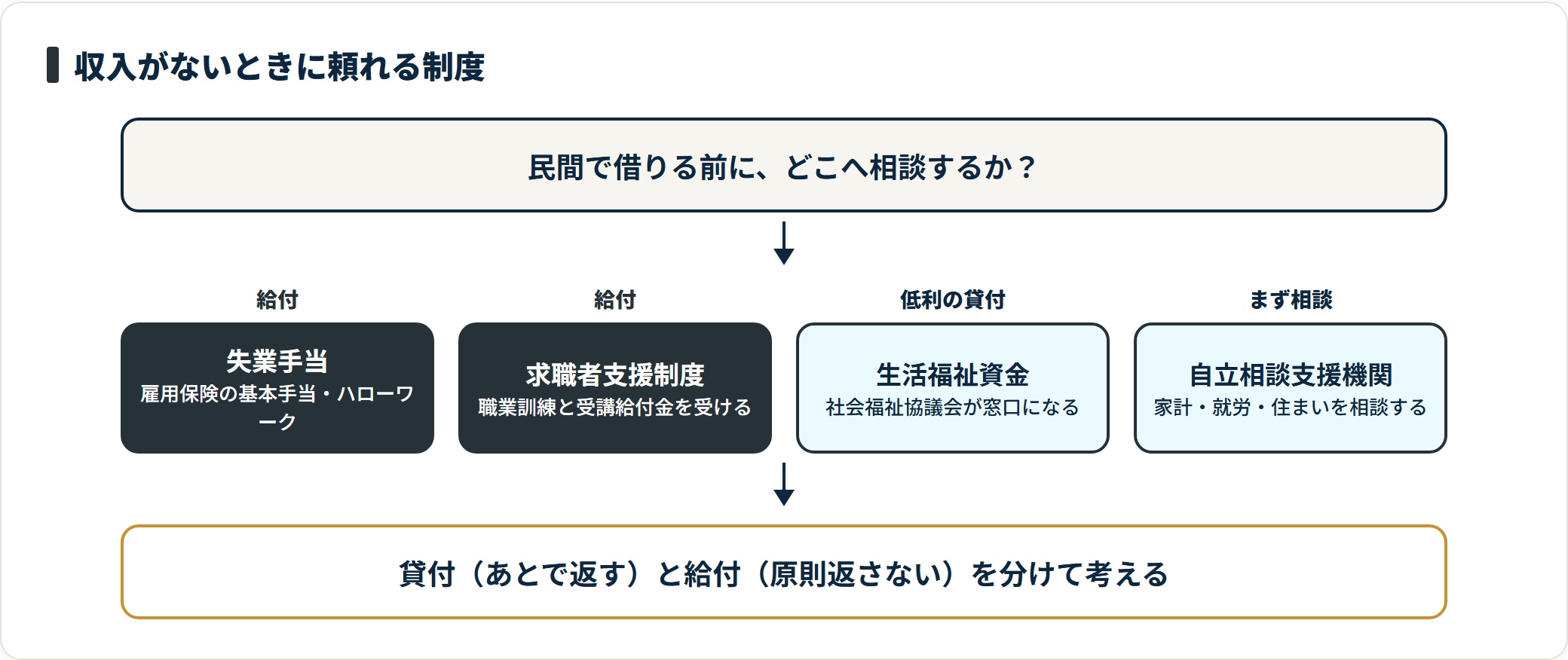

借りる前に検討したい公的支援制度

無職で生活費に困っているなら、民間で借りる前に、まず公的支援を検討するのが安全で現実的です。無利子・低利の貸付や、状況によっては返済不要の給付・相談支援が用意されています。

生活福祉資金貸付制度(社会福祉協議会)

低所得世帯・高齢者世帯・障害者世帯などを対象に、無利子または低利で生活資金を貸し付ける公的制度です。実施主体は社会福祉協議会で、貸付とあわせて相談支援を受けられます。

生活福祉資金貸付制度には、生活再建のための総合支援資金、緊急時の少額を貸し付ける緊急小口資金、生業・療養などの福祉資金、就学のための教育支援資金などがあります(厚生労働省・全国社会福祉協議会・2026年6月閲覧)。申込・相談はお住まいの市区町村の社会福祉協議会が窓口です。対象要件・貸付条件は世帯状況により異なります。

「収入がないから借りられない」と諦める前に、まず社協に相談する価値があります。借りるだけでなく相談支援がセットになっているのが、民間ローンとの大きな違いです。

求職者支援制度・職業訓練と求職者支援資金融資

働く意欲があり再就職を目指す人には、職業訓練を受けながら給付金を受け取れる「求職者支援制度」があります。一定の要件を満たすと、訓練期間中に職業訓練受講給付金(月額の給付)を受けられます。

それでも生活費が不足する場合は、求職者支援資金融資を労働金庫から低利で借りられる仕組みもあります。まずはハローワークで相談してください。

自治体の相談窓口・自立相談支援

「制度が多くてどれを使えばいいか分からない」という場合は、自治体の生活困窮者向け相談窓口(自立相談支援機関)が入口になります。家計の立て直しや就労、各制度への橋渡しまで、無料で相談できます。

- 市区町村の社会福祉協議会:生活福祉資金・生活相談の窓口

- 自立相談支援機関(生活困窮者自立支援):家計・就労・住まいの相談

- ハローワーク:求職者支援制度・職業訓練・失業給付の相談

公的支援の全体像と申込の流れは、お金がないとき頼れる公的支援制度でくわしく整理しています。

失業手当(雇用保険の基本手当)

直前まで働いていて雇用保険に加入していた場合は、失業手当(基本手当)を受け取れる可能性があります。これは借入ではなく、原則として返済不要の給付です。

退職理由・加入期間・年齢などで受給日数や金額が変わります。手続きはハローワークで行います。「借りる」より先に、自分が受け取れる給付がないかを確認してください。

無職でお金を借りるときの注意点

借りる選択をする場合も、急いでいるときほど判断を誤りがちです。借りる前に次の点を必ず確認してください。

- 本当に借りる必要があるか:給付・公的支援で代替できないか先に確認する

- 収入の見通しがあるか:返す当てのない借入は、生活をさらに苦しくする

- 申込内容に虚偽を書かない:在籍や収入の偽りは契約解除や法的責任につながる

- クレジットカードの現金化に手を出さない:規約違反で、結局は高くつき危険

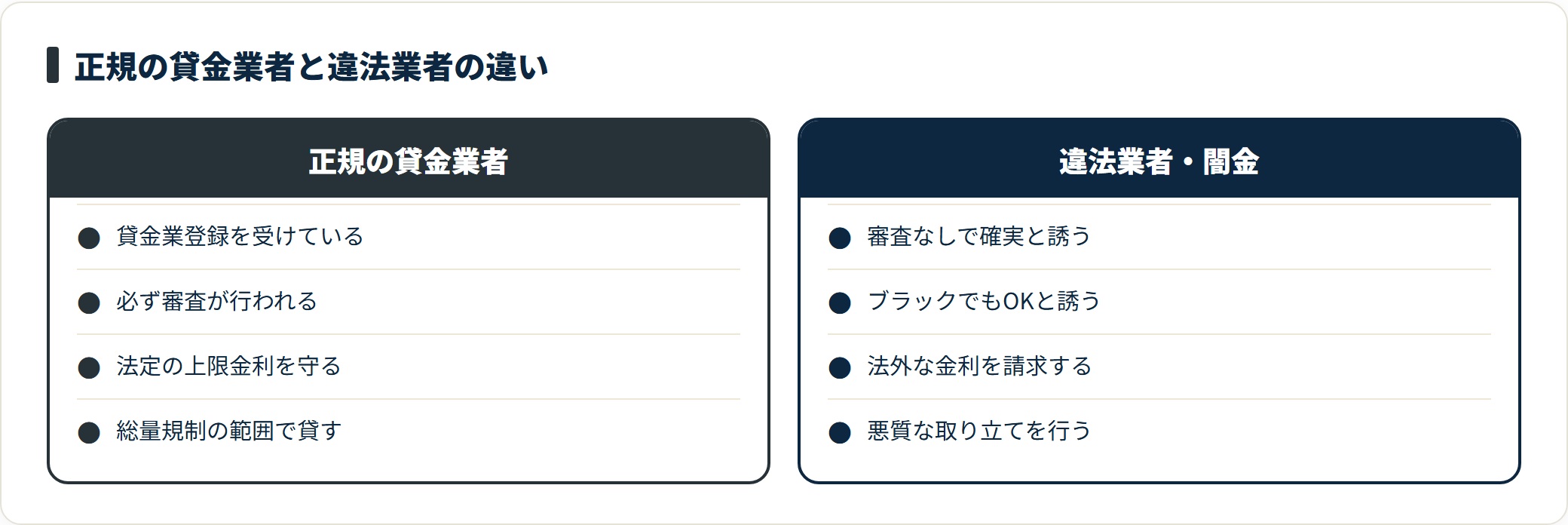

「審査なしで確実」「ブラックでもOK」は危険なサイン

無職で焦っている人を狙う違法な業者(闇金)は、人目を引く言葉で勧誘します。次のような表現は、安全な貸金業者では通常ありえません。

「審査なしで確実に貸します」「ブラックでもOK」「無職・無収入でも即融資」といった勧誘は、闇金・違法業者の典型的な手口です。正規の貸金業者は貸金業登録を受け、必ず審査を行います。違法業者は法外な金利や悪質な取り立てを行うため、絶対に利用しないでください(金融庁・日本貸金業協会・2026年6月閲覧)。

SNSやネット掲示板での個人間融資も同様に高リスクです。貸金業登録のない個人からの貸付は違法であることが多く、トラブルの温床になります。「困っているから」と安易に連絡を取らないことが、自分を守る最初の一歩です。

困ったときに使える公的な無料相談窓口

返済や借入で追い詰められそうなときは、抱え込まずに公的な無料窓口へ相談してください。早く動くほど、選べる選択肢は多く残ります。

- 消費者ホットライン 188(いやや):消費生活全般・悪質業者の相談

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済の相談

- 法テラス:闇金トラブル・債務整理など法的問題の相談窓口

- 市区町村の社会福祉協議会・自立相談支援機関:生活と家計の相談

個別の債務整理や法的な判断は、弁護士・司法書士など有資格者に相談してください。

よくある質問

無職でお金を借りることについて、よく寄せられる質問を中立に整理します。

Q1:無職でも消費者金融で借りられますか?

収入がまったくない無職の方が、消費者金融でお金を借りるのは原則として難しいのが現実です。貸付は安定した収入(返済能力)を前提とし、貸金業者には総量規制(年収の3分の1まで)があるためです。ただし、年金や不動産などの安定した収入がある場合や、配偶者に安定収入がある場合は、借りられる可能性があります。借入可否・条件は必ず各社の最新の案内をご確認ください。

Q2:審査なしで確実に借りられる方法はありますか?

「審査なしで確実に貸します」という勧誘は、闇金など違法業者の典型的な手口です。正規の貸金業者は必ず審査を行います。担保を使う方法(生命保険の契約者貸付・質屋など)は相対的に手続きが簡易な場合がありますが、それでも「確実」「誰でも」を強調する業者には注意が必要です。違法業者は法外な金利と悪質な取り立てを行うため、利用しないでください。

Q3:無職でも使える公的支援にはどんなものがありますか?

代表的なものに、社会福祉協議会の生活福祉資金貸付制度(総合支援資金・緊急小口資金など)、再就職を目指す人向けの求職者支援制度(職業訓練と給付金)、雇用保険に加入していた人の失業手当などがあります。まずはお住まいの市区町村の社会福祉協議会や自立相談支援機関、ハローワークに相談するのが入口になります。対象要件・条件は状況により異なります。

Q4:配偶者貸付とは何ですか?

配偶者貸付とは、本人に収入がなくても、配偶者に安定した収入があれば、夫婦の年収を合算して総量規制(年収の3分の1)を判断する仕組みです。総量規制の例外にあたります。利用には配偶者の収入を証明する書類や同意が前提で、取り扱う会社は限られます。条件は会社ごとに異なるため、最新の案内をご確認ください。

Q5:生活費が足りないとき、借りるのと公的支援のどちらを先に考えるべきですか?

返さなくてよい給付・手当や、無利子・低利の公的貸付がある場合は、民間で借りる前にそちらを先に検討するのが安全です。借入は返済の見通しが立つことが前提で、見通しのない借入は生活をさらに苦しくします。社会福祉協議会や自立相談支援機関では、家計の立て直しまで無料で相談できます。

Q6:失業中ですが、すぐに使えるお金の手当はありますか?

雇用保険に加入していた場合は、失業手当(基本手当)を受け取れる可能性があります。これは借入ではなく原則返済不要の給付です。受給日数・金額は退職理由・加入期間・年齢で変わり、手続きはハローワークで行います。緊急に少額が必要なときは、社会福祉協議会の緊急小口資金の相談も選択肢になります。

まとめ:借りる前に「公的支援」と「返済の見通し」を確認する

無職でお金を借りることについて、最後に整理します。

- 収入がない無職での借入は原則として難しい。理由は返済能力(安定収入)と総量規制

- 例外は年金・不動産などの不労所得、配偶者に安定収入がある場合。条件は各社で異なる

- 急いで借りる前に、社会福祉協議会・ハローワーク・自立相談支援などの公的支援を先に検討する

- 「審査なしで確実」「ブラックでもOK」は闇金の手口。困ったら消費者ホットライン188・法テラスへ

無職でお金が必要な状況は、誰にでも起こり得ます。だからこそ、「借りられるか」より先に「返さずに済む支援はないか」「返す見通しはあるか」を確認してください。公的な相談窓口は無料で、早く動くほど選べる道は多く残ります。

借入を検討する場合は、金利・無利息期間・限度額などの条件を横並びで確認し、無理のない範囲かを見極めるのが安全です。

関連記事

免責事項

※本記事は2026年6月時点の公開情報をもとにした整理です。借入は無理のない範囲で行ってください。審査基準・借入可否・総量規制の取り扱い・公的支援制度の対象要件や貸付条件・申込窓口は、各社・各自治体の判断や申込者の状況により異なり、変更される場合があります。条件は各社・各窓口および最新情報を必ずご確認ください。生活や返済にお困りの場合は、お住まいの社会福祉協議会・自立相談支援機関・ハローワーク・消費者ホットライン188・法テラス等にご相談ください。違法な貸付(闇金・個人間融資)は利用しないでください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。