信販会社はクレジットカード発行やショッピングクレジット、各種ローン、保証業務を担う会社です。消費者金融・銀行との違いを根拠法・管轄省庁・総量規制の扱いで整理し、信用情報との関係まで解説します。

この記事でわかること

- 信販会社の定義と主な役割(クレジットカード発行・ショッピングクレジット・各種ローン・保証業務)

- 信販会社・消費者金融・銀行の違いを、根拠法・管轄省庁・主業務・総量規制の扱いで整理

- クレジットカード(包括信用購入あっせん)とショッピングクレジット(個別信用購入あっせん)の違い

- 信販会社と信用情報機関(CIC など)の関係、利用前に押さえたい注意点

公的情報源: 経済産業省「割賦販売法」関連解説(参照)/金融庁「貸金業法」関連(参照)/日本クレジット協会(参照)/指定信用情報機関CIC(参照)

結論を先に書きます

信販会社とは、「信用販売」を担う会社の総称で、クレジットカードの発行やショッピングクレジット(分割払いの立替)、各種ローン、保証業務などを行う事業者です。商品代金を立て替えたり、ローンを提供したりして、利用者の「あと払い」を支えています。

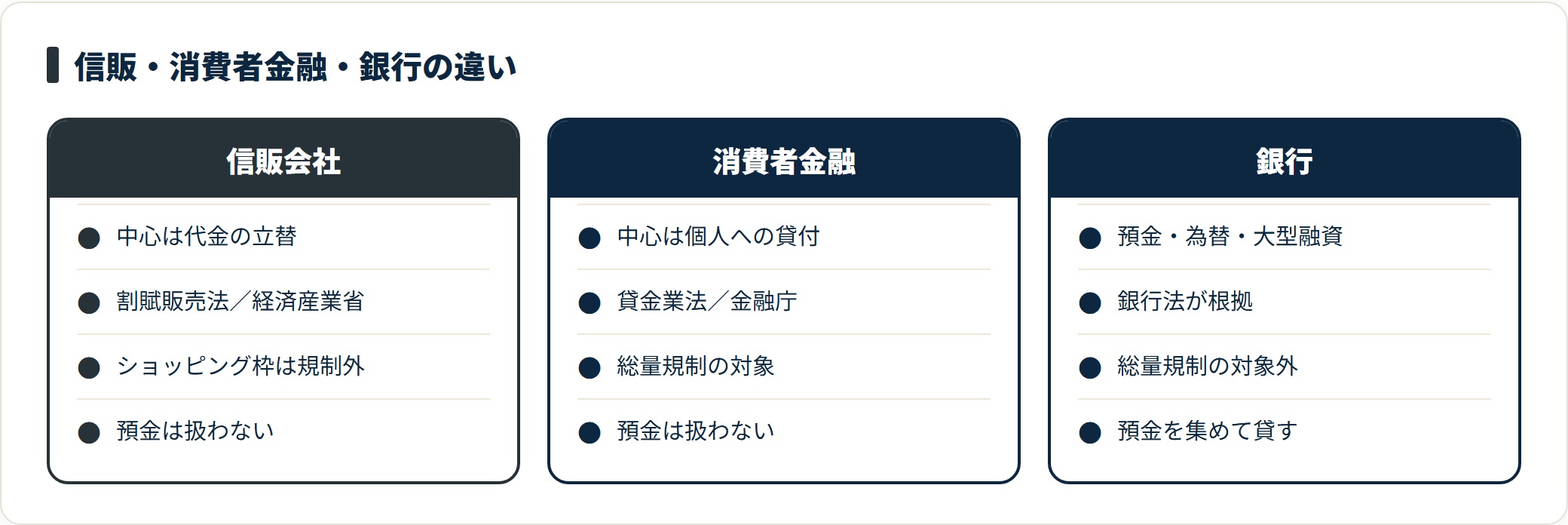

ポイントは、消費者金融とは根拠となる法律と監督官庁が違うことです。信販会社の中心業務(信用購入あっせん)は割賦販売法(経済産業省)、消費者金融の貸付は貸金業法(金融庁)が根拠になります。

- 信販会社はクレジットカード・ショッピングクレジット・各種ローン・保証業務を扱う「信用販売」の会社

- 信販会社の中心業務(信用購入あっせん)は割賦販売法・経済産業省が管轄。消費者金融の貸付は貸金業法・金融庁が管轄

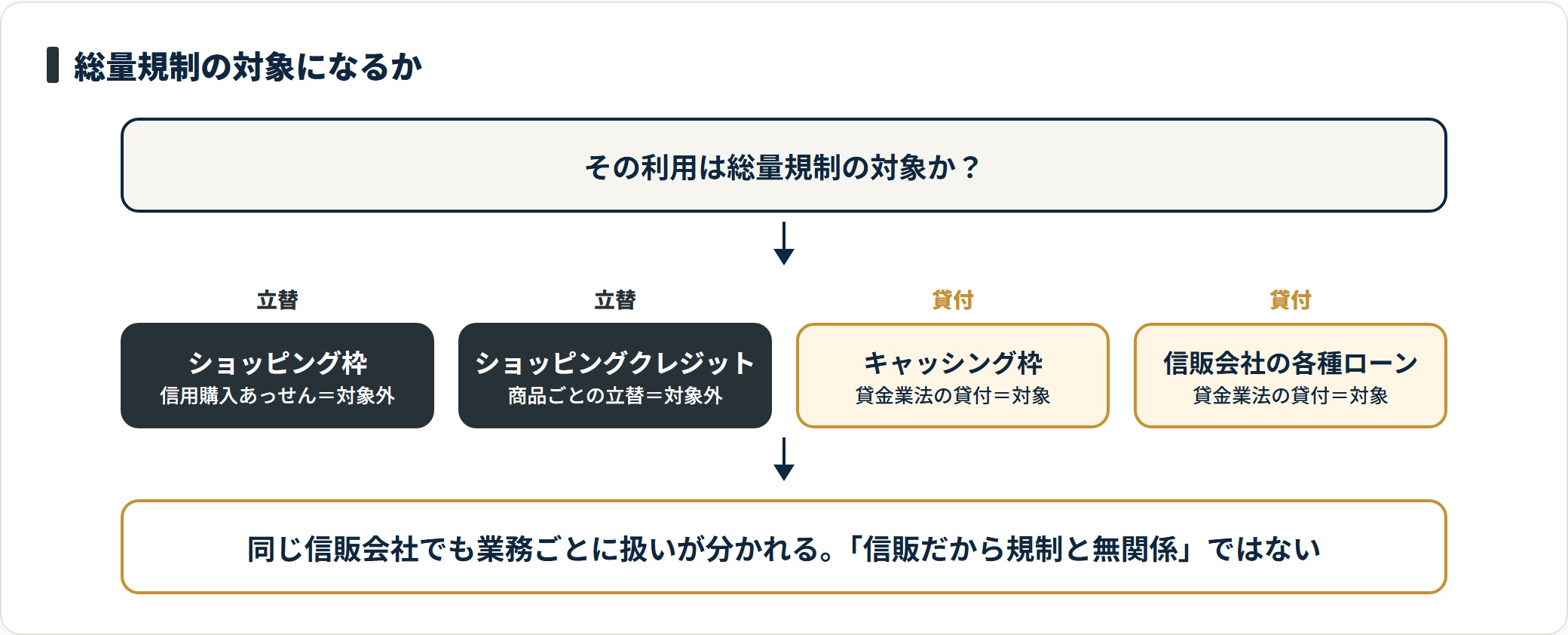

- クレジットカードのショッピング枠は総量規制(年収3分の1)の対象外。一方、信販会社の「キャッシング」やローンは貸金業法の貸付にあたり規制対象になる

- 信販会社・消費者金融はどちらもノンバンク(預金を扱わない)。銀行とは資金の出どころも違う

「信販会社」と「消費者金融」のどちらを使うか迷っている方は、まず各社の条件を横並びで確認すると全体像をつかみやすくなります。

信販会社とは|「信用販売」を担う会社

信販会社とは、「信用販売(しんようはんばい)」を略した呼び方で、利用者の信用をもとに商品代金を立て替えたり、ローンやクレジットカードを提供したりする会社の総称です。

イメージとしては、「いますぐ現金がなくても、信用にもとづいてあと払い・分割払いができる仕組み」を提供する事業者です。クレジットカード会社や、家電・自動車などの分割払いを扱う会社の多くが、この信販会社にあたります。

- 信用販売:商品代金を立て替え、あとから利用者に請求する仕組み

- ノンバンク:銀行と違い預金を受け入れない(資金は自社調達や金融機関からの借入)

- あっせん(立替)が中心:「お金を貸す」だけでなく「代金を立て替える」業務が主軸

ここで押さえておきたいのは、信販会社の中心業務である「信用購入あっせん」は、お金を直接貸す行為ではなく、商品代金を立て替える行為だという点です。この違いが、後で説明する消費者金融との根本的な差につながります。

カードローンそのものの仕組みは、別記事のカードローンとはで整理しています。あわせて確認してください。

信販会社の主な役割(4つの事業)

信販会社の事業は会社ごとに幅がありますが、代表的なものは次の4つに整理できます。

| 事業 | 内容 | 根拠となる主な法律 |

|---|---|---|

| クレジットカードの発行 | 利用枠内で繰り返し使える「あと払い」決済(包括信用購入あっせん) | 割賦販売法 |

| ショッピングクレジット | 商品ごとの分割払いの立替(個別信用購入あっせん) | 割賦販売法 |

| 各種ローン・キャッシング | 目的別ローン・カードローン・カードの現金借入機能など | 貸金業法 |

| 保証業務 | 銀行カードローン等の返済を保証する保証会社の役割 | 各契約・関連法 |

このように、信販会社は「立替(あっせん)」と「貸付」の両方を扱うことがある点が特徴です。同じ会社でも、ショッピングクレジットは割賦販売法、キャッシングは貸金業法と、業務によって根拠法が分かれます。

クレジットカードとショッピングクレジットの違い

どちらも「分割払い・あと払い」ですが、契約のかたちが異なります。

| 項目 | クレジットカード | ショッピングクレジット |

|---|---|---|

| 分類 | 包括信用購入あっせん | 個別信用購入あっせん |

| 契約のしかた | 一度審査に通れば枠内で繰り返し利用 | 商品ごとに申込・審査・契約 |

| 使う場面 | 日常の買い物・ネット決済など | 自動車・家電・教材など高額商品 |

クレジットカードは「一度の審査で枠内を繰り返し使える」のに対し、ショッピングクレジットは「買い物のたびに個別契約する」のが基本です。どちらも代金を信販会社が立て替え、利用者が分割で返す点は共通します。

保証業務(信販会社が「保証会社」になる)

意外と知られていませんが、信販会社は銀行カードローンなどの保証会社になっていることがあります。

利用者が銀行からお金を借りるとき、信販会社が保証会社として間に入り、万一の返済不能時に銀行へ立替払い(代位弁済)するという仕組みです。利用者から見ると、銀行カードローンの審査の一部を信販会社が担っているケースもあります。

保証業務では、信販会社が利用者に直接お金を貸すわけではありません。銀行と利用者の間に立ち、返済を保証する役割を担います。返済が滞ると保証会社が代位弁済し、その後は保証会社が利用者に返済を求めることになります(一般的な仕組み・各契約により異なります)。

信販会社と消費者金融の違い

信販会社と消費者金融は、どちらも銀行ではないノンバンクですが、中心となる業務と根拠法が違います。

| 項目 | 信販会社 | 消費者金融(貸金業者) |

|---|---|---|

| 中心業務 | 信用購入あっせん(立替)・クレカ・ローン | 個人向けの小口融資(貸付) |

| 根拠となる主な法律 | 割賦販売法(+貸付部分は貸金業法) | 貸金業法 |

| 主な管轄 | 経済産業省(割賦部分) | 金融庁 |

| 総量規制 | ショッピング枠は対象外/貸付部分は対象 | 対象(年収の3分の1まで) |

| 預金 | 受け入れない(ノンバンク) | 受け入れない(ノンバンク) |

最大の違いは、「立て替える」のか「貸す」のかです。

信販会社の信用購入あっせん(クレジットカードのショッピング枠やショッピングクレジット)は、お金を貸しているのではなく、商品代金を立て替えています。そのため、貸金業法の総量規制(年収の3分の1)の対象には含まれません。

一方、消費者金融の融資は「お金を貸す」行為そのものなので、貸金業法と総量規制の対象です。

ただし注意したいのは、信販会社でもクレジットカードのキャッシング枠や各種ローンは「貸付」にあたり、貸金業法・総量規制の対象になる点です。「信販会社だから総量規制と無関係」ではありません。業務ごとに分けて考える必要があります。

消費者金融そのものの基礎は、お金を借りる方法の種類と選び方でも整理しています。借入手段を広く比べたい方は参照してください。

信販会社と銀行の違い

信販会社と銀行の違いは、資金の出どころと主な業務にあります。

- 資金の調達:銀行は預金を集めて貸し出す。信販会社は預金を扱わず、自社調達や金融機関からの借入で資金をまかなう(ノンバンク)

- 主な業務:銀行は預金・為替・大型融資(住宅ローン等)。信販会社はクレカ・ショッピングクレジット・保証業務が中心

- 根拠法:銀行は銀行法。信販会社は割賦販売法・貸金業法など業務ごとの法律

銀行は預金という低コストの資金を持つため、金利は相対的に低めの傾向があります。信販会社や消費者金融は預金を持たないノンバンクで、資金調達コストが乗るぶん、貸付金利は銀行より高めになりやすいのが一般的な構図です。

ただし、金利や審査基準は会社・商品ごとに大きく異なるため、「銀行だから必ず低い」「ノンバンクだから必ず高い」と一律には言えません。実際の条件は各社の最新情報で確認してください。

信販会社と信用情報機関の関係

信販会社を理解するうえで欠かせないのが、信用情報機関との関係です。クレジットやローンの審査は、この信用情報をもとに行われます。

| 信用情報機関 | 主に加盟する業種 |

|---|---|

| CIC | 信販会社・クレジットカード会社など(割賦・クレジット系が中心) |

| JICC | 消費者金融・貸金業者などを中心に幅広く |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫など |

信販会社の多くは、割賦・クレジット系の情報を扱うCICに加盟しています。クレジットカードやショッピングクレジットの利用・支払い状況は、CICなどに登録・共有される仕組みです。

分割払いやクレジットカードの支払いを延滞すると、その記録が指定信用情報機関(CIC・JICC など)に登録される場合があります。延滞情報が残ると、将来のクレジットカード作成やローン審査で不利になることがあります(各社・各機関の運用により異なります)。支払いの遅れは後々まで影響します。

なお、3つの機関は一部の情報を相互に交流する仕組みもあります。「信販系で延滞したから消費者金融には関係ない」とは限らない点に注意してください。審査の基本的な考え方は審査の基本とコツで整理しています。

信販会社を利用する前に知っておきたい注意点

信販会社のサービスは便利ですが、クレジットもローンも「あと払い・借入」である以上、使い方を誤ると返済負担が膨らみます。利用前に次の点を確認してください。

- 立替(あっせん)か貸付かを区別する:ショッピング枠は総量規制対象外でも、キャッシング・ローンは対象になる

- 分割・リボの手数料を把握する:分割回数やリボ払いは手数料(実質年率)が上乗せされる

- 支払総額と完済時期を先に決める:月々の負担だけでなく最終的に支払う総額を確認する

- 延滞は信用情報に残る:一度の遅れが将来の審査に影響することがある

リボ払い・分割払いの手数料に注意

クレジットカードのリボ払いやショッピングクレジットの分割払いは、便利な一方で手数料(実質年率)が上乗せされます。

毎月の支払額が一定になるリボ払いは、負担が軽く感じられても、残高がなかなか減らず支払総額が大きくなりやすいという性質があります。利用前に「実質年率」「支払回数」「支払総額」を必ず確認してください。

返済が苦しいと感じたら早めに相談する

クレジットやローンの返済が複数重なって苦しくなったときは、追い詰められる前に公的な無料相談窓口を利用してください。

- 消費者ホットライン 188:消費生活全般の相談

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済の相談

- 法テラス:法的トラブル・債務整理の相談窓口

個別の債務整理や法的な判断は、弁護士・司法書士など有資格者に相談してください。早く動くほど、選べる選択肢は多く残ります。

よくある質問

信販会社について、初めて調べる方からよく寄せられる質問を整理します。

Q1:信販会社とクレジットカード会社は同じですか?

完全に同じではありません。信販会社はクレジットカード発行を含め、ショッピングクレジット・各種ローン・保証業務など幅広い信用取引を扱う会社です。一方クレジットカード会社は、カード業務を中心に扱う会社を指すことが多く、信販会社ほど幅広い業務を行うとは限りません。実際には両者の業務は重なる部分が多く、明確に線引きされないこともあります。

Q2:信販会社と消費者金融の一番の違いは何ですか?

中心となる業務と根拠法です。信販会社の中心業務(信用購入あっせん)は商品代金の立替で、割賦販売法(経済産業省の管轄)が根拠です。消費者金融は個人へお金を貸す業務で、貸金業法(金融庁の管轄)が根拠になります。そのため、クレジットカードのショッピング枠は総量規制の対象外ですが、消費者金融の融資は総量規制(年収の3分の1)の対象です。

Q3:信販会社のクレジットなら総量規制は関係ありませんか?

業務によって異なります。クレジットカードのショッピング枠やショッピングクレジットは「立替(信用購入あっせん)」なので総量規制の対象外です。一方、クレジットカードのキャッシング枠や信販会社の各種ローンは「貸付」にあたり、貸金業法・総量規制(年収の3分の1)の対象になります。「信販会社だから規制と無関係」と単純化しないよう注意してください。

Q4:信販会社の利用は信用情報に登録されますか?

登録されます。クレジットカードやショッピングクレジットの契約・利用・支払い状況は、信販・クレジット系を中心とした指定信用情報機関(CIC など)に登録・共有される仕組みです。期日どおりの支払いを続けることは信用の積み重ねになりますが、延滞するとその記録が残り、将来のカード作成やローン審査で不利になることがあります。詳しくは各機関・各社の最新の案内をご確認ください。

Q5:信販会社・消費者金融・銀行はどう使い分ければよいですか?

目的によって向き不向きが分かれます。分割払いやあと払いで買い物をしたいなら信販会社のクレジット、まとまった現金を借りたいなら消費者金融や銀行のカードローン、というのが基本的な整理です。金利は一般に銀行が低めの傾向、ノンバンク(信販・消費者金融)は高めの傾向ですが、実際の条件は会社・商品ごとに異なります。どれが優れているかではなく、自分の用途と返済計画に合うかで選ぶのが現実的です。

まとめ:信販会社は「立替」を担う会社、消費者金融とは根拠法が違う

最後に、信販会社の基礎を整理します。

- 信販会社はクレジットカード・ショッピングクレジット・各種ローン・保証業務を扱う「信用販売」の会社

- 中心業務(信用購入あっせん=立替)は割賦販売法・経済産業省、消費者金融の貸付は貸金業法・金融庁が管轄

- クレカのショッピング枠は総量規制の対象外。ただしキャッシング・ローンは貸付として対象になる

- 信販会社・消費者金融はともにノンバンク。銀行とは資金の出どころが違う。利用状況は信用情報機関(CICなど)に登録される

信販会社のクレジットもローンも、便利な一方で「あと払い・借入」であることに変わりはありません。手数料と支払総額、完済時期を先に決めて、無理のない範囲で利用してください。

「信販会社」と「消費者金融」を比べて検討したい方は、金利・限度額・無利息期間などの条件を横並びで確認できる比較ページが役立ちます。

関連記事

免責事項

※本記事は2026年6月時点の公開情報をもとにした整理です。信販会社・消費者金融・銀行の業務範囲、根拠法・管轄省庁の取り扱い、総量規制の適用、信用情報機関の運用、金利・手数料・審査基準・申込条件は各社の判断と利用者の状況により異なり、変更される場合があります。条件は各社および最新情報を必ずご確認ください。返済が困難な場合は、消費者ホットライン188・日本貸金業協会・法テラス等にご相談ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者にご相談ください。