中小消費者金融のおすすめを探している方に向けて、審査が比較的柔軟とされる中小5社を厳選して比較します。

大手消費者金融の審査に通らなかった場合でも、中小消費者金融は申込者の事情を個別に考慮して判断するケースが多いとされ、選択肢が広がる可能性があります。ただし、金利や融資条件は2026年時点・各社の公式情報で必ず確認してください。

本記事では、各社の金利・限度額・融資スピード・審査の特徴をフラットに整理します。自分の状況に合う1社を見つける判断材料として使ってください。

中小消費者金融は大手の審査に落ちても通る可能性があるとされ、金利・限度額・融資スピードで比較して選びます。おすすめ5選や審査通過のコツ、ヤミ金の見分け方を整理します。

この記事でわかること

- 中小消費者金融おすすめ5選の金利・限度額・融資スピードの比較(2026年時点・各社公式で要確認)

- 大手の審査に落ちた方でも中小なら通る可能性があるとされる理由と仕組み

- 審査通過の可能性を高めるための申込みのコツと事前準備

- 総量規制(年収の3分の1)と、正規業者・違法業者(ヤミ金)の見分け方

- 多重債務を防ぐ返済計画の立て方と、困ったときの公的相談窓口

公的情報源: 金融庁「登録貸金業者情報検索サービス」/日本貸金業協会/法テラス(日本司法支援センター)。金利・条件は各社公式の最新情報をご確認ください。

結論を先に書きます

中小消費者金融とは、大手グループに属さない独立系・地域密着型の貸金業者です。担当者が申込者の個別事情を加味した審査を行う傾向があり、大手のスコアリング審査で断られた方の選択肢になり得ます。

ただし「審査が甘い」「誰でも借りられる」わけではありません。正規の貸金業登録があるか、総量規制の範囲内かを必ず自分で確認する必要があります。

- 中小消費者金融は個別事情を考慮した柔軟な審査が期待できる一方、金利は法定上限近くになりやすい

- 申込み前に貸金業登録番号・総量規制・在籍確認の3点を必ず確認する

- 申込みは1社ずつ・必要最低限の金額で行うのが、通過の可能性を高める基本

- 「審査なし」「ブラックでも必ず」は違法業者(ヤミ金)の典型的な手口

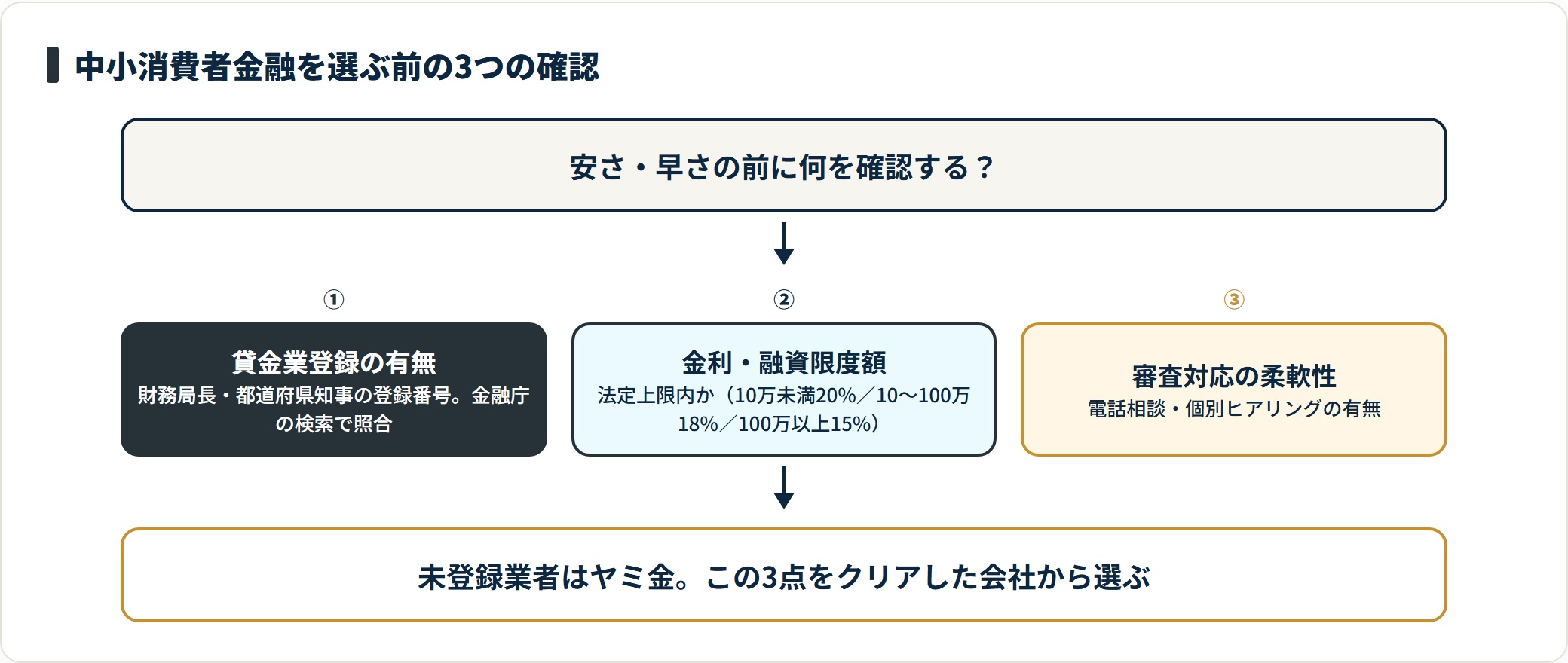

中小消費者金融おすすめ5選の選び方と判断基準

中小消費者金融を選ぶ際の結論は、金利・限度額だけでなく「貸金業登録の有無」と「総量規制」を先に確認することです。安さや早さの前に、安全性を担保する手順を整理します。

中小消費者金融とは|大手との違いを理解する

中小消費者金融とは、プロミス・アコム・アイフル・レイクといった大手消費者金融グループに属さない、独立系または地域密着型の貸金業者を指します。

全国に多数存在し、それぞれ独自の審査基準を設けています。大手はスコアリングモデルによる機械的なシステム審査が中心ですが、中小は担当者が申込者の個別事情を加味した審査を行うことが多いとされます。「電話で事情を話したら通過できた」という声が聞かれるのもこのためです。

一方で注意点もあります。金利は年15〜20%程度と大手の上限水準と同等か高めになるケースが多く、借入額は数十万円程度の小口融資が中心です。短期・少額の資金調達に向いた選択肢と理解しておきましょう。

中小消費者金融を選ぶ際の3つの判断基準

中小消費者金融を選ぶ前に確認すべきは、次の3点です。

この3点をクリアした会社から選ぶことが、安全に利用するための第一歩になります。

- 貸金業登録の有無(正規業者かどうか)

- 金利・融資限度額(法定上限の範囲内か)

- 審査対応の柔軟性(電話相談・個別ヒアリングの有無)

①貸金業登録は、財務局長または都道府県知事の登録番号が公式サイトに明記されているかで確認できます。金融庁の「登録貸金業者情報検索サービス」でも照合可能で、未登録業者はヤミ金であり利用してはいけません。

②金利は利息制限法により上限が定められています。借入額10万円未満は年20%、10万〜100万円未満は年18%、100万円以上は年15%が法定上限です。

③審査対応は、電話での事前相談ができるか・担当者が状況をヒアリングしてくれるかが、安心の目安になります。

総量規制と借入可能額の目安を確認する

貸金業法の「総量規制」により、消費者金融からの借入合計額は年収の3分の1が上限と定められています。

たとえば年収300万円の方であれば、すべての消費者金融・カードローンを合算して100万円までしか借入できません。総量規制は銀行カードローンには適用されませんが、中小消費者金融を含む貸金業者はすべて対象です。

すでに他社から多額の借入がある場合は審査が難しくなるため、事前に自分の総借入残高を把握しておくことが重要です。借入金額が50万円を超える場合や、他社との合算が100万円を超える場合は、源泉徴収票・給与明細・確定申告書などの収入証明書の提出が必要となります。

申込み前に現在の借入状況を整理しておくと、審査がスムーズに進みます。総量規制の詳しい仕組みは総量規制とは|年収3分の1ルールの基礎で詳しく解説しています。

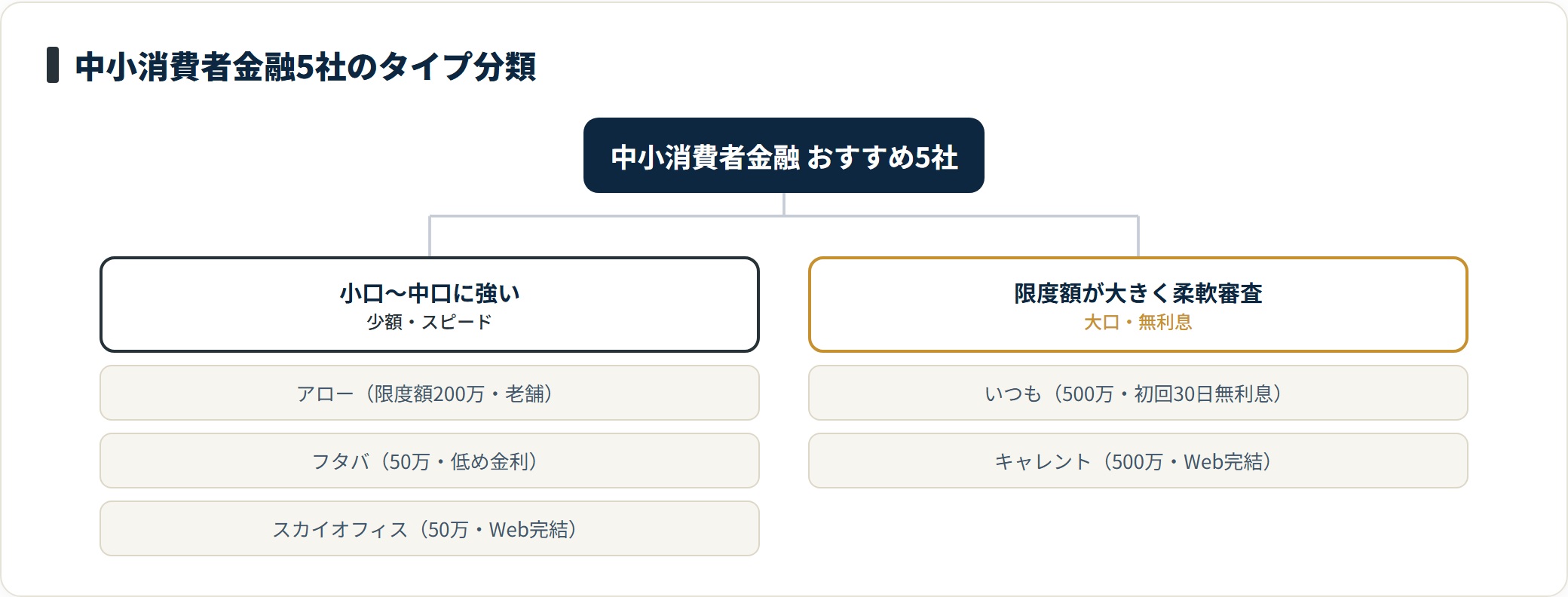

中小消費者金融おすすめ5社の比較一覧

ここからは具体的な5社を比較します。

結論として、急ぎならアロー、低金利重視ならフタバ、柔軟審査を期待するならいつも・キャレントが候補になります。まず全体像を表で確認しましょう。

| 会社名 | 金利(年) | 融資限度額 | 融資スピード | 主な特徴 |

|---|---|---|---|---|

| アロー | 15.00%〜19.94% | 200万円まで | 最短即日 | 創業50年超・名古屋の老舗・電話相談可 |

| フタバ | 14.959%〜17.95% | 50万円まで | 最短翌営業日 | 小口融資専門・中小では比較的低めの金利 |

| スカイオフィス | 15.00%〜20.00% | 50万円まで | 最短即日 | 来店不要・Web完結・電話で事前相談可 |

| いつも | 4.80%〜18.00% | 500万円まで | 最短即日 | 初回30日間無利息・幅広い限度額 |

| キャレント | 7.00%〜18.00% | 500万円まで | 最短即日 | Web完結・大口にも対応・柔軟審査 |

金利・限度額・融資スピードは2026年時点の一般的な公表値です。実際の適用条件は審査結果と各社公式の最新情報により異なります。必ず申込み前に公式サイトで確認してください。

比較表の見方と注目すべきポイント

比較表を読むときのポイントを補足します。金利の「下限〜上限」は、借入額・返済期間・審査結果によって変わることを示しています。

審査が通過しても、必ずしも下限金利が適用されるわけではありません。初回の借入では信用実績がないため、多くの場合は上限に近い金利が適用される傾向があります。

融資限度額は契約限度額であり、初回の借入可能額は審査結果によってそれより低く設定されるのが一般的です。融資スピードの「最短即日」は、平日の午前中〜昼頃に申込みを完了し、在籍確認・本人確認がスムーズに進んだ場合の目安になります。各社の最新情報は必ず公式サイトで確認しましょう。

自分の状況別おすすめの選び方

状況によって最適な会社は異なります。下表を自分の優先順位と照らし合わせる目安にしてください。

| 重視したいこと | 候補となる会社 | 理由 |

|---|---|---|

| 今日中に資金が必要 | アロー/いつも/キャレント | 最短即日対応 |

| 初回の利息を抑えたい | いつも | 初回30日間無利息サービス |

| 少額(10〜30万円)だけ | フタバ/スカイオフィス | 小口融資に対応・上限が低く計画的 |

| まとまった額が必要 | いつも/キャレント | 限度額が500万円まで |

| 他社借入が多く不安 | いつも/キャレント | 電話・Webで事前相談しやすい |

アロー・フタバ・スカイオフィスの詳細解説

ここでは小口〜中口に強い3社を詳しく見ていきます。結論として、老舗の安心感ならアロー、少額・低金利ならフタバ、Web完結のスピードならスカイオフィスが向いています。

アロー|創業50年超の老舗、名古屋発の安心感

アロー(株式会社アロー)は1973年創業、愛知県名古屋市に本社を置く老舗の中小消費者金融です。創業から50年以上にわたり地域密着型の営業を続けてきました。

融資限度額は最大200万円、金利は年15.00%〜19.94%で、少額の短期融資から中額の長期融資まで幅広く対応します。大手が機械的なスコアリングで審査するのに対し、アローは担当者が申込者の事情を直接ヒアリングしたうえで判断するスタイルが特徴です。

審査の現場では、年収200万円台の方、非正規雇用の方、勤続年数が短い方でも、安定した収入があれば審査の対象になり得るとされています。郵送による書類対応にも対応しており、来店不要で申込みから融資まで完結できます。初回申込み時に電話で事前相談すれば、審査のポイントを担当者から直接確認できます。

創業50年超の実績と、個別事情を踏まえた審査が特徴。まずは無料診断で借入の可能性を確認できます。

アローの公式サイトで詳細を確認する(PR)詳細はリンク先をご確認ください

フタバ|小口融資に特化した使いやすさ

フタバ(株式会社フタバ)は、1〜50万円程度の少額融資に特化した消費者金融です。

金利は年14.959%〜17.95%と、中小消費者金融のなかでは比較的低めの水準に設定されています。10〜30万円程度の融資では使いやすい金利といえます。審査はオンラインと電話の両方に対応しており、平日の日中に申込みが完了すれば最短翌営業日での振込が可能です。

「急ぎで10万円だけ借りたい」「大手は避けたいが少額ならすぐ返せる」というニーズに特に向いています。融資限度額が50万円と上限が決まっているため、総量規制の枠を大きく使わずに済む点でも、計画的な借入に適しています。

小口・少額に特化し、中小のなかでは比較的低めの金利。10〜30万円の借入を検討中の方に向いています。

フタバの借入条件を公式で見る(PR)詳細はリンク先をご確認ください

スカイオフィス|来店不要のWeb完結で手軽に申込み

スカイオフィス(スカイオフィス株式会社)は、来店不要・Web完結で申込めるスピード感が特徴の中小消費者金融です。

金利は年15.00%〜20.00%、融資限度額は最大50万円で、少額の資金調達に向いています。平日午前中に申込みが完了すれば最短即日の対応も期待できます。電話での事前相談も受け付けており、申込み前に状況を伝えて見込みを確認できる点は、不安を抱えた申込者にとって安心材料になります。

少額・スピード重視で、手続きの手間を減らしたい方に向いた選択肢です。借入は必要最小限にとどめ、短期間で返済できる範囲で利用しましょう。

来店不要のWeb完結で、最短即日にも対応。少額をスピーディに調達したい方に向いています。

スカイオフィスの申込み条件を確認する(PR)詳細はリンク先をご確認ください

いつも・キャレントの詳細解説

ここでは限度額が大きく、柔軟な審査が期待できる2社を解説します。結論として、初回無利息で短期完済を狙うならいつも、大口やWeb完結を重視するならキャレントが候補です。

いつも|初回30日間無利息で実質コストを抑える

いつも(株式会社K・ライズホールディングス)は、初回契約者向けに「30日間無利息サービス」を提供している点が特徴です。

たとえば20万円を借りて30日以内に全額返済すれば、利息はかかりません。金利は年4.80%〜18.00%と幅広く、借入額・返済計画・審査結果によって適用金利が決まります。融資限度額は最大500万円と中小消費者金融のなかでは大きめで、まとまった金額が必要な場合にも対応できます。

申込みはWeb完結で、スマートフォンから手続きが可能です。勤務形態(正社員・パート・アルバイト・自営業)を問わず申込みでき、安定した収入の有無が主な審査の目安となります。無利息期間を最大限活用するため、申込み前に返済計画を立てておくことが重要です。

初回30日間無利息で、短期完済なら利息負担を抑えられます。まとまった額を検討中の方にも対応。

いつもの無利息サービスを公式で見る(PR)詳細はリンク先をご確認ください

キャレント|Web完結で大口にも対応する柔軟審査

キャレント(株式会社キャレント)は、Web完結で申込みでき、大口融資にも対応する中小消費者金融です。

金利は年7.00%〜18.00%、融資限度額は最大500万円で、審査結果によって適用金利が決まります。Webからの申込みに対応しており、最短即日の振込も期待できます。

他社借入の状況を踏まえた相談にも応じてもらえるため、「自分の状況で申込めるか確認したい」という方に向いています。ただし、限度額が大きい分、借りすぎは多重債務のリスクにつながります。必要な金額だけを、返済計画を立てたうえで利用しましょう。借入後に返済が不安になった場合は、消費者金融おすすめランキング|返済負担で選ぶも参考に、無理のない範囲を検討してください。

Web完結・最短即日で、大口にも対応。柔軟な審査を期待する方の選択肢になります。

キャレントの公式サイトを見る(PR)詳細はリンク先をご確認ください

中小消費者金融の審査に通るための申込みのコツ

中小消費者金融の審査で大切なのは、事前準備と申込み方法です。結論として、書類を揃え、1社ずつ・必要最低限の金額で申込むことが、通過の可能性を高める基本になります。

申込み前に準備すべき4つの書類と情報

申込み前に、以下の4点を準備しておくと審査がスムーズに進みます。虚偽情報の記入は貸金業法に抵触し、審査否決の原因になるため、正確に記入してください。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートのいずれか1点)

- 収入証明書類(借入50万円超、または他社合算100万円超の場合に必須)

- 振込先の銀行口座情報(本人名義のもの)

- 勤務先情報(会社名・所在地・電話番号・雇用形態・勤続年数・月収額)

収入証明書類は、源泉徴収票・給与明細2〜3ヶ月分・確定申告書などを用意します。在籍確認のため勤務先に電話連絡が入ることがあるため、会社の代表番号や所属部署の番号を正確に記入することが、審査の前提条件です。

審査通過の可能性を上げる3つの実践ポイント

審査の現場でよく言われる、申込み時に意識したいポイントが3つあります。

まず①申込みは必ず1社ずつ行ってください。複数社への同時申込みは、信用情報機関(CIC・JICC)に申込み記録として残り、「複数社から同時に借りようとしている」と判断されて審査に不利になりやすいものです。

次に②借入希望額は必要最低限に設定します。たとえば15万円必要でも、10万円で申込んで審査通過後に増額申請するほうが、初回審査は通りやすい傾向があります。

最後に③電話での事前相談を活用しましょう。多くの中小消費者金融は電話相談窓口を設けており、申込み前に状況を話すことで見込みを確認できます。担当者の対応が丁寧かどうかは、その会社への信頼性を判断する材料にもなります。

- CIC(信用情報機関)にオンラインで開示請求できる(手数料1,000円)

- 過去の延滞・債務整理の記録は5〜10年間保持されるため、内容を把握しておく

- 深刻な傷がある場合は、司法書士・弁護士への相談を先に行うことも選択肢

審査基準の詳しい考え方は消費者金融の審査に通るコツ|基準と対策でも整理しています。

中小消費者金融を利用する前に知っておきたい注意点

中小消費者金融を利用する前に、返済総額・違法業者・多重債務の3点を必ず押さえてください。借入は返済義務を伴うため、ここを軽視すると生活が立ち行かなくなるリスクがあります。

金利と返済総額を必ずシミュレーションする

借入前に、返済総額を必ずシミュレーションしてください。1〜2%の金利差でも、長期になると利息額に数万円の差が生じます。

たとえば30万円を年19.94%で借りて毎月1万円ずつ返済すると、完済まで約39ヶ月かかり、利息の合計は約9万円になります。同じ30万円を年18%で毎月1万円返済した場合は、完済まで約36ヶ月・利息合計は約8万円です。

無利息サービスを活用する場合も、返済が無利息期間を超えれば利息が発生します。無利息期間内に返済できる金額に絞って借りることが重要です。各社の公式サイトには返済シミュレーターが用意されているため、必ず試算してから申込みましょう。月収の20%以内に返済額を収めるのが、家計を圧迫しないための目安になります。

悪質業者(ヤミ金)と正規業者の見分け方

中小消費者金融を装った違法業者(ヤミ金)が存在するため、必ず正規業者かどうかを確認してから申込みましょう。

正規業者の見分け方は次の3点です。「審査なし」「ブラックでも即日」「無職でも必ず借りられる」などの文言は、違法業者の典型的な手口です。

- 公式サイトに貸金業登録番号が明記されている

- 金融庁の「登録貸金業者情報検索サービス」で登録が確認できる

- 法定上限金利(年20%)を超えた金利提示がない

正規の消費者金融は、返済能力のない方への融資を法律で禁じられており、必ず審査を行います。身に覚えのない勧誘電話・SMS・DM、または異常に高い利率を提示する業者は相手にしないでください。不安な場合は、日本貸金業協会の相談窓口(0570-051-051)または最寄りの財務局に問い合わせることをおすすめします。正規業者とヤミ金の違いはヤミ金と正規業者の違い|見分け方と相談先でも詳しく解説しています。

多重債務に陥らないための借入計画の立て方

複数の消費者金融から借入を行う「多重債務」は、返済が困難になる深刻なリスクを伴います。借入がある場合は、常に総借入残高と毎月の返済合計額を把握しておきましょう。

安全な借入の目安は「月収の20%以内の返済額」です。月収25万円であれば月々の返済合計は5万円以内が目安となります。これを超えると、生活費の圧迫から新たな借入に頼るサイクルが生じやすくなります。

もし返済が困難になった場合は、早めに貸金業者へ返済計画の見直しを相談するか、公的機関(法テラス、弁護士・司法書士)に相談してください。任意整理・個人再生・自己破産などの法的手続きも選択肢として検討できます。借入は必ず返済義務が生じるため、借入目的と返済計画を明確にしたうえで利用することが大前提です。

よくある質問

中小消費者金融について、申込み前によく寄せられる質問を整理します。

Q1:中小消費者金融はどう選べばよいですか?

金利・融資限度額・審査の柔軟性・融資スピードの4軸で選ぶのが基本です。急ぎで資金が必要ならアロー・いつも・キャレント(最短即日)、低金利を重視するならフタバやいつも、少額ならフタバ・スカイオフィスが候補になります。

申込みは必ず1社に絞り、同時申込みは避けてください。同時申込みは信用情報機関に記録が残り、かえって審査に不利になります。

Q2:大手消費者金融の審査に落ちた場合でも申込めますか?

はい、申込み自体は可能です。大手はシステムによる機械的なスコアリング審査が中心ですが、中小消費者金融は担当者が個別事情をヒアリングして判断するケースが多いとされ、大手で断られた方でも通過する可能性があります。

ただし、信用情報に深刻な傷(債務整理歴・長期延滞など)がある場合は、中小でも審査が難しいことがあります。申込み前に電話で事前相談すると、見込みを確認できる場合があります。

Q3:中小消費者金融の金利は大手より高いのですか?

一般的に、中小消費者金融の適用金利は大手に比べてやや高めになる傾向があります。大手の金利上限は年18%程度ですが、中小では年19〜20%が上限になることがあります。

ただし、いつも・キャレントのように年4〜7%台からの設定がある中小消費者金融も存在します。適用金利は借入額・返済期間・信用力によって異なるため、各社の公式シミュレーターで返済総額を試算してから申込みましょう。

Q4:中小消費者金融の審査にはどのくらい時間がかかりますか?

申込みから審査結果の通知まで、早い場合は1〜数時間が目安です。アロー・いつも・キャレントのような最短即日対応の会社では、平日午前中に申込みを完了すれば当日中に振込まで完了するケースがあります。

ただし、書類不備・在籍確認の取れない時間帯・担当者の混雑状況によっては、翌営業日以降になることもあります。急ぎの場合は、申込み前に電話で受付時間と即日対応の可否を確認しておくと安心です。

Q5:在籍確認なしで借りることはできますか?

在籍確認は貸金業法に基づく返済能力の確認手続きであり、原則として実施されます。「在籍確認なし」を強調する業者には注意が必要です。

ただし、電話連絡ではなく書類(給与明細・社会保険証など)で在籍確認を代替できる場合があります。職場への電話連絡を避けたい場合は、申込み時に相談してみてください。なお、勤務先情報を正確に記入することが、スムーズな確認の前提になります。

まとめ

中小消費者金融の選び方を、最後に整理します。安全性の確認を最優先に、自分の状況に合う1社を選ぶことが、後悔しない借入の基本です。

- 中小消費者金融おすすめ5選(アロー・フタバ・スカイオフィス・いつも・キャレント)は、いずれも申込み前に貸金業登録を必ず確認する

- 大手の審査に落ちた場合でも、中小は担当者が個別事情を考慮するため通過の可能性がある

- 申込みは1社ずつ行い、借入希望額を必要最低限に設定することが通過の基本

- 金利は法定上限近くになりやすいため、借入前に必ず返済シミュレーションを行う

- 「審査なし」「ブラックでも必ず借りられる」は違法業者の手口。登録番号の確認が必須

借入は返済義務を伴います。月収の20%以内の返済額を目安に、無理のない範囲で利用してください。返済が難しくなった場合は、こじれる前に法テラスや日本貸金業協会の相談窓口へ早めに相談することが、生活を守る選択になります。

関連記事

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理であり、各社の金利・融資条件・サービス内容は変更される場合があります。融資は返済義務を伴います。最終的な契約・申込の判断は各社公式サイトの最新情報をご確認のうえ、ご自身の責任で行ってください。返済が困難になった場合は、日本貸金業協会相談窓口(0570-051-051)または法テラス(0570-078374)にご相談ください。