銀行カードローンと消費者金融は、どちらも無担保・保証人なしで借りられる便利な個人向けローンです。ただし根拠となる法律が違うため、金利・審査スピード・総量規制の扱いが大きく変わります。

「名前はどちらもカードローンだから中身も同じ」と思って選ぶと、急ぎなのに審査に1週間かかった、長期借入で利息が膨らんだ、といったミスマッチが起きやすくなります。

この記事では、両者の違いを5つの比較ポイントで整理し、状況別の選び方まで一気に確認できるようにまとめました。最終的な判断は各社の最新の公式情報を確認したうえで行ってください。

銀行カードローンと消費者金融は金利・審査・総量規制など5項目で異なり、低金利なら銀行、急ぎなら消費者金融が目安です。50万円借りた場合の利息差や状況別の選び方を整理します。

この記事でわかること

- 金利・審査・総量規制など5項目で見る両者の違いを一目で把握

- 50万円を1年借りた場合の利息シミュレーションで見る金額差の目安

- 急ぎ・低金利希望・他社借入ありなど状況別の選び方

- 申込前に確認したい注意点と多重申込のリスク

結論を先に書きます

結論として、急ぎなら消費者金融、長期・低金利なら銀行カードローンが基本の使い分けになります。消費者金融は審査が速く無利息期間がある一方、上限金利はやや高めです。銀行カードローンは金利が低めで総量規制の対象外ですが、審査に数日かかります。

ただし、どちらも返済能力を超えた借入はリスクです。借りる前に返済計画を立てることが最優先、という点はどちらを選んでも変わりません。

- 金利は銀行カードローンが低めの傾向(年1.5〜14.5%程度)。消費者金融は無利息期間を使えば短期は実質負担を抑えられる

- 審査スピードは消費者金融が速く、即日対応に強い。銀行カードローンは数日〜1週間が目安

- 総量規制(年収の3分の1)は消費者金融が対象、銀行は対象外。ただし銀行も自主的な返済能力審査を行う

- 急ぎか長期か・他社借入の有無で選ぶべき先は変わる

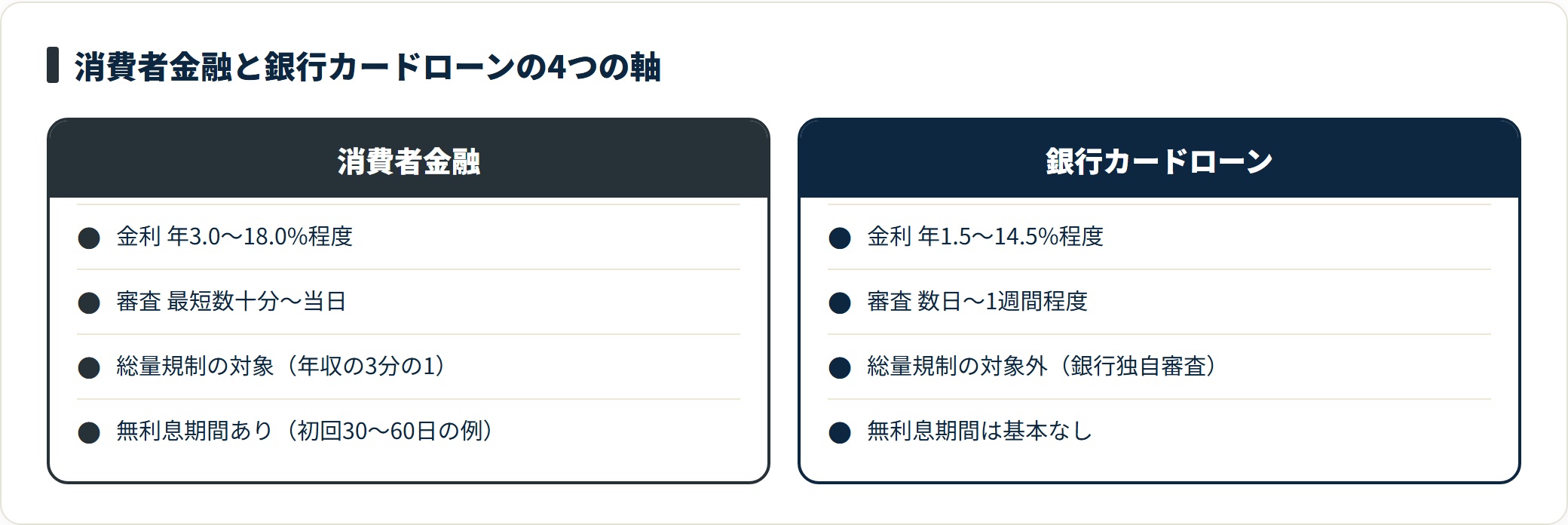

銀行カードローンと消費者金融の違いを5項目で比較

まずは両者の違いを大局的に整理します。判断のカギは「金利」「審査スピード」「総量規制」の3軸で、自分のニーズがどこにあるかを先に決めると迷いにくくなります。

下の比較表は2026年時点の一般的な目安です。

金利・限度額・条件は各社・時期で異なるため、実際の数値は各公式サイトで確認してください。

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 金利(年率)の目安 | 年3.0〜18.0%程度 | 年1.5〜14.5%程度 |

| 審査スピード | 最短数十分〜当日(即日対応の例あり) | 数日〜1週間程度 |

| 総量規制 | 対象(年収の3分の1まで) | 対象外(銀行独自の審査) |

| 無利息期間 | あり(初回30〜60日の例が多い) | 基本なし(一部例外) |

| 審査の通りやすさ | 比較的通りやすいとされる | やや慎重な傾向 |

| 借入上限額の目安 | 数百万円規模 | 上限が高めの傾向 |

| 在籍確認 | 原則あり(書類で代替の例も) | 原則あり |

| 利用対象年齢 | 満20歳〜概ね60代後半 | 満20歳〜概ね70歳前後 |

3項目だけ押さえるなら、「速さ=消費者金融」「金利の低さ=銀行」「総量規制の有無=制度の根本的な違い」という整理が分かりやすいはずです。

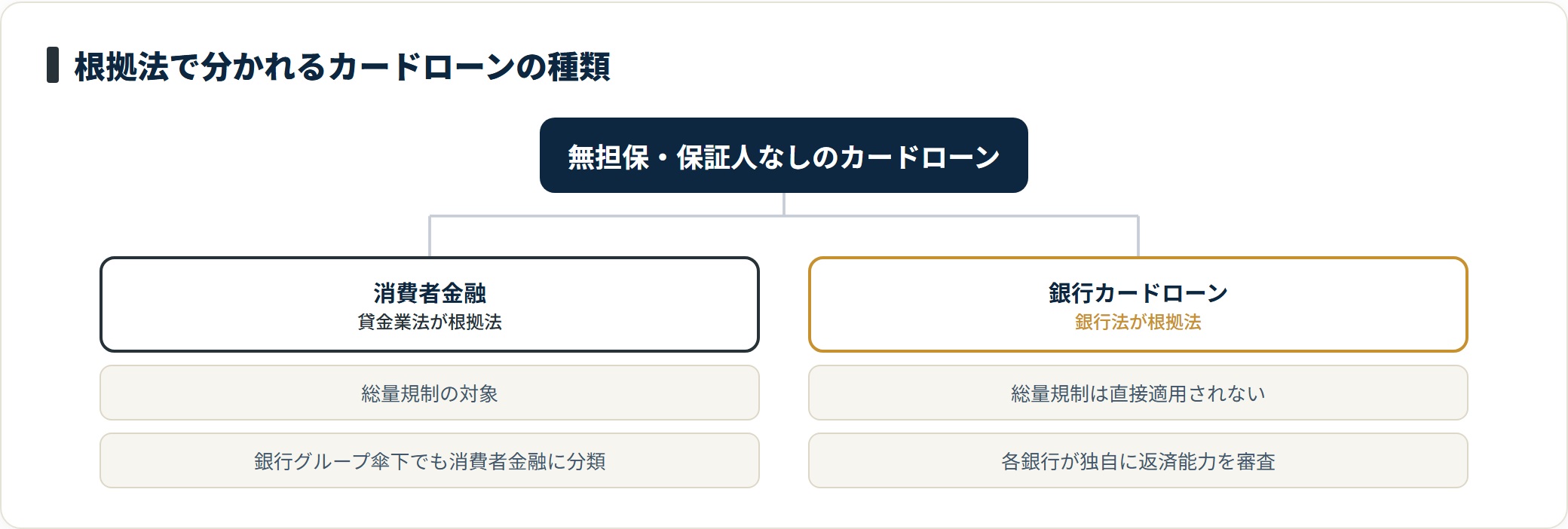

消費者金融とは|貸金業法に基づく個人向けローン

消費者金融とは、アコム・プロミス・アイフルなどに代表される、貸金業法の規制下で運営される個人向けローンです。大手の多くは銀行グループの傘下で運営されています。

最大の特徴は審査スピードの速さです。24時間のWEB申込みに対応し、申込内容によっては最短数十分で審査結果が出る例もあります。即日対応をうたうサービスも多く、急ぎの資金ニーズに向いた選択肢です。

一方で、貸金業法の総量規制により、貸金業者からの借入合計が年収の3分の1を超える借入はできません。この点が銀行カードローンとの大きな違いです。

銀行カードローンとは|銀行法に基づくローン商品

銀行カードローンは、各銀行が銀行法の規制下で提供するローン商品です。銀行は貸金業者ではないため、貸金業法の総量規制が直接は適用されません。

金利水準は消費者金融と比べて低めに設定されている商品が多く、長期の借入ではコスト差が出やすい傾向があります。ただしその分、審査は慎重で、結果が出るまで数日〜1週間程度かかる場合があります。急ぎの即日融資には向きにくい点に注意が必要です。

どちらも「カードローン」だが根拠法が違う

消費者金融も銀行カードローンも「カードローン」と呼ばれますが、適用される法律・金利体系・規制内容が根本的に異なります。消費者金融は貸金業法、銀行カードローンは銀行法が根拠法です。

注意したいのは、銀行グループ傘下の消費者金融(アコム・プロミスなど)は「消費者金融」に分類され、総量規制の対象になる点です。「銀行系だから総量規制の対象外」という思い込みは誤りなので、混同しないようにしてください。

金利の違いを深掘り|実際の利息はどれだけ変わるか

金利は借入コストに直結する最重要項目です。「どちらが低いか」という表面的な比較だけでなく、自分が借りる金額・期間でどれくらいの差になるかを把握すると、判断の精度が上がります。

消費者金融の金利水準

消費者金融の金利は、利息制限法により上限が定められています(元本に応じて年15.0〜20.0%)。大手各社では年3.0〜18.0%程度の範囲で適用される例が一般的です。

借入金額が大きいほど・信用情報が良好なほど低めの金利が適用される傾向がありますが、初回利用では上限に近い金利が適用されることも多いのが実態です。

一方で大手の多くは初回契約時に無利息期間(30〜60日の例が多い)を設けており、短期で返済できれば利息負担を抑えられます。

銀行カードローンの金利水準

銀行カードローンの金利は、消費者金融と比べて全体的に低めの水準に設定されている商品が多くなっています。年1.5〜14.5%程度が目安です。

上限金利だけ見ると消費者金融と大差ないように見えますが、高額融資・信用評価が高い利用者には低めの金利が適用されるケースがある点が強みです。ただし低金利が適用されるのは審査評価が高い場合に限られ、初回利用者や信用情報に不安がある場合は上限付近になることもある点は理解しておきましょう。

利息シミュレーション|50万円を1年借りた場合の目安

50万円を1年間(12ヶ月)借り続けた場合の利息総額の概算は、おおむね次のようになります。あくまで単純計算の目安で、返済方式や返済ペースによって実際の金額は変わります。

| 適用金利(年率) | 利息総額の目安 | 主な対象 |

|---|---|---|

| 18.0% | 約4.8万円 | 消費者金融の上限付近 |

| 15.0% | 約4.0万円 | 消費者金融の中位 |

| 14.0% | 約3.7万円 | 銀行カードローンの上限付近 |

| 5.0% | 約1.3万円 | 銀行カードローンの低金利帯 |

上限金利同士(18%と14%)でも年間で約1万円前後、低金利帯(5%程度)が適用された場合は3万円以上の差になり得ます。借入期間が2年・3年と長くなるほど差は拡大するため、長期借入ほど金利選びが効いてきます。返済シミュレーションは各社公式で提供されているので、申込前に試算しておくと安心です。

- 銀行カードローンの低金利は審査通過者全員に適用されるわけではなく、信用評価に応じて変動する

- 消費者金融の無利息期間を活用すれば、短期返済なら実質負担を抑えられる

- 実際に適用される金利は申込後に確定するため、複数社で条件を比較するのが有効

低金利でできるだけ負担を抑えたい場合は、各社の条件を並べて確認するのが近道です。消費者金融の金利を比較した記事もあわせて参考にしてください。

審査スピード・通りやすさの違い

資金が必要なタイミングと審査結果のスピードは、借入先選びに直結します。「今日中に借りたい」のか「急ぎではないが確実に通したい」のかで、最適な選択肢は変わります。

消費者金融の審査スピードと即日対応

消費者金融の最大の強みは審査スピードです。WEB申込みなら最短数十分で審査結果が出る例もあり、条件が整えば当日中に借入できるケースもあります。

審査では本人確認書類が必要で、借入希望額が一定額を超える場合などは収入証明書類の提出を求められます。スマートフォンでの書類アップロードが普及し、手続きの負担は軽くなっています。

在籍確認(勤務先への電話確認)についても、書類提出で代替できるケースが増えています。ただし対応は各社・状況で異なるため、気になる場合は申込前に確認してください。

銀行カードローンの審査期間が長めな理由

銀行カードローンの審査は、消費者金融と比べて慎重で時間がかかる傾向があります。申込から融資まで数日〜1週間程度が目安で、即日対応は基本的に想定されていません。

審査が慎重な背景には、過剰貸付への対応として各銀行が返済能力の確認を強化してきた経緯があります。年収や他社借入に加え、勤続年数・雇用形態なども確認されるため、勤続が短い場合などは消費者金融より審査のハードルが高くなる場合があります。

多重申込のリスクと信用情報

カードローンの申込は、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に「申込情報」として記録されます。この記録は一定期間(おおむね6ヶ月程度)残り、短期間に複数社へ申込むと「多重申込」とみなされて審査評価に影響する場合があります。

審査に不安がある場合は、いきなり複数社へ同時に申込むのではなく、まず1〜2社に絞るのが基本です。複数社で断られた場合は、借入を増やす前に返済計画そのものを見直すことを強くおすすめします。返済が苦しいと感じたら、法テラスや消費生活センターなどの公的窓口に早めに相談してください。

総量規制の有無が生む借入額の違い

総量規制は、消費者金融と銀行カードローンの最も本質的な違いの一つです。ここを理解しないまま選ぶと、「思ったより借りられなかった」「制度を誤解して借りすぎた」というトラブルにつながります。

総量規制とは|年収の3分の1ルール

総量規制とは、貸金業法に基づき、貸金業者からの借入合計額が年収の3分の1を超えてはならないとするルールです。

たとえば年収300万円の場合、消費者金融やクレジットカードのキャッシング枠を合算した借入上限は100万円までが目安になります。この規制は「貸金業者」に適用されるもので、銀行・信用金庫・信用組合は貸金業者ではないため、直接の適用対象外です。

ただし、銀行カードローンも近年は収入状況を踏まえた適切な審査が求められるようになっており、年収の3分の1を大きく超える貸付は事実上行われにくくなっています。制度の詳しい仕組みは、総量規制とは何かを解説した記事で確認できます。

総量規制対象外であることのメリットと注意点

銀行カードローンが総量規制の対象外であることは、すでに消費者金融で年収の3分の1近くまで借りている人にとっては選択肢が広がる意味を持ち得ます。消費者金融の枠が上限に達していても、銀行カードローンなら審査次第で借りられる可能性があるためです。

一方で、これは借りすぎのリスクと隣り合わせです。返済能力を超えた借入は、多重債務や生活の破綻につながる恐れがあります。

総量規制がなくても、銀行側も独自の返済能力審査を行っています。借りる側としても、月々の返済額が無理のない範囲に収まるよう自分で上限を決めておくことが大切です。

無利息・利便性の違い|消費者金融の隠れた強み

金利水準だけ見ると銀行カードローンが有利に見えますが、消費者金融には無利息期間という独自サービスがあり、使い方次第で短期の負担を抑えられます。この点を知らずに選択肢から外すのはもったいないところです。

無利息期間サービスの内容

大手消費者金融の多くは、初回契約時に無利息期間(30〜60日の例が多い)を設けています。期間や条件は各社で異なります。

この無利息期間内に全額返済すれば、利息負担を抑えられます。たとえば急な出費で資金が必要だが翌月の給料日には返せる、というケースでは、無利息期間が大きく効きます。銀行カードローンには基本的にこのサービスはありません(一部キャンペーンを除く)。

ただし注意点として、無利息なのは利息部分であって元金は返済が必要で、期間を過ぎると通常金利が適用されます。無利息サービスは初回のみのケースが多いため、返済の見込みが確実にある場合に活用するのが前提です。

ATM手数料・返済方法の利便性

借入・返済の利便性も比較ポイントです。消費者金融の多くはコンビニATMと提携しており、いつでも借入・返済ができます。提携ATMの利用手数料が無料の例もあれば、1回ごとに数百円かかる例もあります。

銀行カードローンは自行ATMや提携ATMに加え、インターネットバンキングでの振込返済にも対応している場合が多く、手数料面で有利なケースもあります。返済方法の多様性や手数料は申込前に確認しておきましょう。

- 今日・明日中に資金が必要な急ぎの場合(即日対応の例がある)

- 初回の短期借入で無利息期間を活用したい場合

- 他社借入があり銀行の審査に不安がある場合(審査基準が相対的に柔軟とされる)

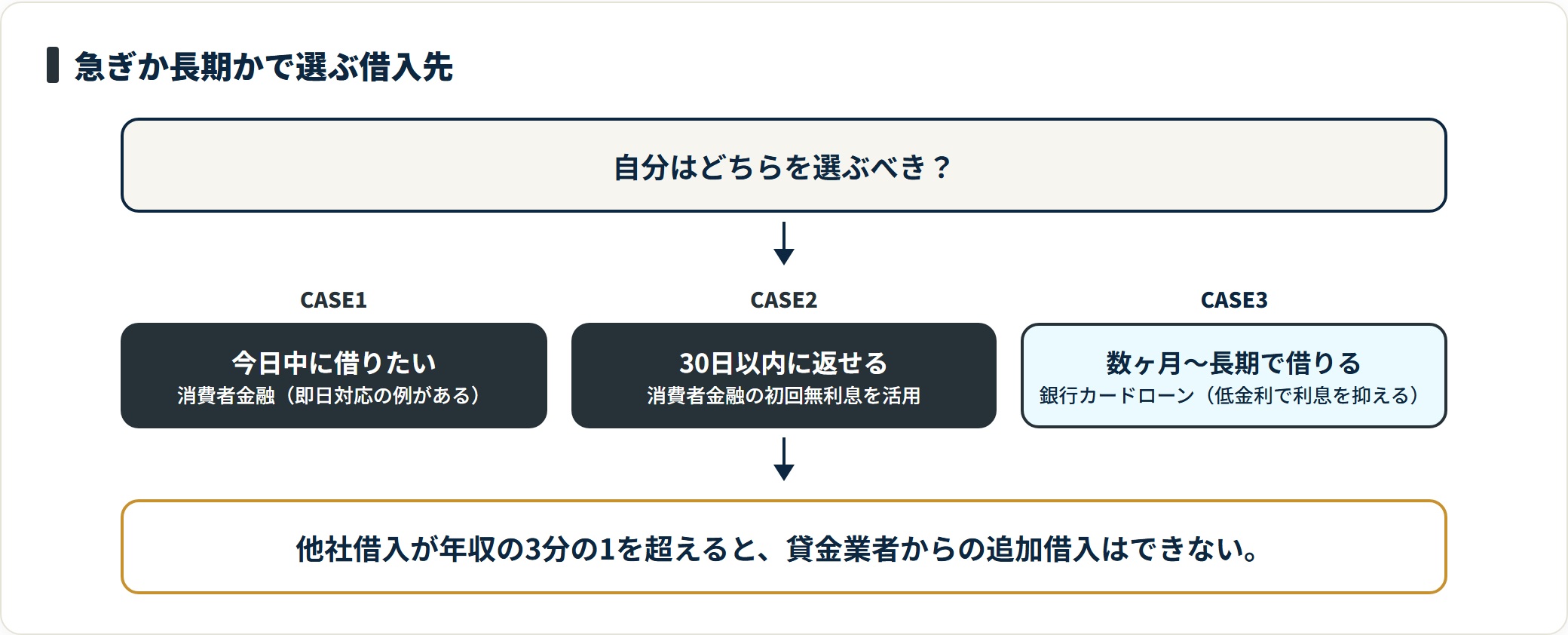

状況別|自分に合った借入先の選び方

ここまでの違いを踏まえて、自分はどちらを選ぶべきかを判断するための実践的な基準を整理します。借入目的・金額・期間・信用状況によって最適解は変わります。

急ぎで当日中に借りたい場合

医療費・冠婚葬祭・突発的な出費など、今日・明日中に資金が必要な状況では、消費者金融が現実的な選択肢になりやすいです。銀行カードローンは審査に数日かかるため、即日対応は基本的に期待できません。

申込はスマートフォンで完結でき、店舗に出向く必要がない場合が多くなっています。初回利用なら無利息期間も活用できるため、翌月に返済できる見込みがあれば負担を抑えやすくなります。

低金利で長期借入したい場合

数ヶ月〜1年以上にわたって借りる予定がある場合や、借入金額が大きい場合は、金利差が利息総額に大きく影響します。

急ぎでなく数日の審査期間が許容できるなら、まず銀行カードローンに申込んで審査結果を見るのが一つの方法です。信用評価が高ければ低めの金利が適用されることもあり、長期では負担の差が出ます。ただし適用金利は申込後にしか確定しないため、提示された条件が想定より高ければ契約を見送る判断も選択肢です。

他社借入がある・信用情報に不安がある場合

すでに他社で借入中の場合や、過去に延滞などの経験がある場合は、審査基準の違いが選択に直結します。銀行カードローンは信用情報を重視する傾向があり、他社借入が多いと審査のハードルが上がりやすくなります。

消費者金融は相対的に柔軟な審査基準とされますが、総量規制により他社借入合計が年収の3分の1を超えている場合は、貸金業者からの追加借入はできません。

このようなケースでは、借入先を探す前に返済計画の見直しを優先することを強くおすすめします。返済が立ち行かないと感じたら、無理に借り増しせず、日本貸金業協会や法テラスなどの公的窓口へ相談してください。

| あなたの状況 | 向きやすい選択肢 | 理由 |

|---|---|---|

| 今日中に借りたい | 消費者金融 | 即日対応の例があり審査が速い |

| 30日以内に返せる | 消費者金融(初回) | 無利息期間で短期の負担を抑えやすい |

| 数ヶ月〜長期で借りる | 銀行カードローン | 低めの金利で利息総額を抑えやすい |

| 信用情報に不安がある | 消費者金融 | 審査基準が相対的に柔軟とされる |

| 高額の借入を検討 | 銀行カードローン | 上限が高めで低金利も期待できる |

各社を横並びで比較したい場合は、消費者金融のおすすめ比較ランキングで金利・無利息期間・審査スピードをまとめて確認できます。

よくある質問

申込前に多い疑問を整理しました。最終的な条件は各公式サイトの最新情報を確認してください。

Q1:違いを把握しないまま申込むとどうなりますか?

多いのは「審査スピードの誤算」と「金利の思い込み」です。急ぎなのに銀行カードローンを選んで審査に時間がかかった、逆に消費者金融の上限金利で長期借入してコストが膨らんだ、というケースが起きやすくなります。総量規制を知らずに消費者金融へ申込んで希望額に届かなかった、という例もあります。両者の違いを事前に整理し、自分の状況・目的に合った選択をすることが重要です。

Q2:消費者金融と銀行カードローンの両方に申込んでもいいですか?

同時に複数社へ申込むと「多重申込」として信用情報機関に記録され、各社の審査で不利になる場合があります。申込情報は一定期間(おおむね6ヶ月程度)残るため、短期間に多数申込むのは避けたほうが無難です。まずは自分の状況を整理し、優先度の高い1〜2社に絞って申込むことをおすすめします。落ちた場合も、すぐ次に申込まず原因を確認してからにしましょう。

Q3:銀行カードローンのほうが審査が慎重なのはなぜですか?

銀行カードローンは、もともと返済能力の確認を重視した商品設計であることに加え、過剰貸付への対応として各銀行が審査を強化してきた経緯があります。年収・勤続年数・他社借入・雇用形態などを総合的に確認するため、結果が出るまで時間がかかりやすくなります。消費者金融は審査ノウハウの蓄積があり、年収に対して借入額が小さければ通過するケースもあるとされています。

Q4:消費者金融の無利息期間は本当にお得ですか?注意点は?

無利息期間(30〜60日の例)は、期間内に全額返済できる場合に限り、利息負担を抑えられるサービスです。ただし「無利息でも元金は返済が必要」「期間を過ぎると通常金利が適用される」点に注意してください。無利息は初回契約時のみのケースがほとんどです。給料日まで数週間など返済の見込みが確実にある場合に活用するのが前提で、返済できないまま期間を過ぎると利息が発生します。利用前に返済計画を明確にしておきましょう。

まとめ

銀行カードローンと消費者金融の違いを正しく押さえて選ぶことが、無理のない借入と利息の節約につながります。最後に要点を整理します。

- 金利は銀行カードローンが低めの傾向。消費者金融は無利息期間を使えば短期の負担を抑えやすい

- 審査スピードは消費者金融が速く、即日対応が必要なら消費者金融が選択肢。銀行は数日〜1週間が目安

- 総量規制(年収の3分の1)は消費者金融が対象、銀行は対象外。ただし銀行も返済能力審査を行う

- 審査の通りやすさは消費者金融が相対的に柔軟とされ、勤続が短い人などにも選択肢になり得る

- 複数社への同時申込は信用情報に影響し得るため、状況を整理して1〜2社に絞るのが基本

どちらを選ぶ場合も、借入は計画的にが大前提です。返済が苦しいと感じたら、借り増しではなく公的窓口への相談を検討してください。

関連記事

免責事項

※本記事は公開情報をもとにした一般的な整理です。金利・審査基準・限度額・サービス内容は各社・時期によって異なります。借入を検討する際は各公式サイトの最新情報を確認し、返済計画を十分に検討したうえでご利用ください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会など公的窓口へご相談ください。借入は計画的に。