アコムの返済シミュレーションは、借入額・金利・返済回数を入力するだけで月々の負担と利息総額を試算できる無料ツールです。申し込み前に返済計画を具体化できるため、借入を検討する段階での重要な判断材料になります。

「毎月いくら返すことになるのか」「総額でどれくらい利息がかかるのか」が見えないまま申し込むと、返済が長期化したり利息がふくらんだりするリスクが高まります。先に数字で全体像をつかむことが、無理のない返済の出発点です。

この記事では、シミュレーションの操作手順から利息計算の仕組み、繰り上げ返済による節約戦略まで、初めてカードローンを検討する方にもわかりやすく整理します。数値はいずれも2026年時点の目安で、実際の返済額は審査結果により異なります。

この記事でわかること

- 借入額・返済回数ごとの月々の返済額と利息総額を早見表で一目で確認できる

- アコム返済シミュレーションの使い方と返済計画の立て方を3ステップで理解できる

- 利息の計算式と「借入額・金利・期間」の関係を具体的な数値でつかめる

- 残高スライド方式(最低返済額)の仕組みと長期化リスクがわかる

- 繰り上げ返済・一括返済で利息を削減する具体的な手順がわかる

数値はすべて2026年時点の目安です。適用金利・限度額・返済条件は審査結果や時期により異なるため、最終的な内容はアコム公式サイトの最新情報をご確認ください。

先に結論を整理します

アコム返済シミュレーションは、会員登録や申し込みをしなくても無料で使えます。「借入額・金利・返済回数」を入れるだけで、月々の返済額・利息総額・返済総額が一覧で表示されます。

審査前に自分の適用金利を正確に知ることはできないため、まず上限の年18.0%で試算するのが安全です。上限金利で許容範囲に収まれば、実際にそれより低い金利が適用されたときは返済がより楽になります。

- シミュレーションは申し込み前でも無料で使え、月々の返済額と利息総額を試算できる

- 利息は「借入残高×年利÷365×利用日数」で計算され、返済期間が長いほど総額が急増する

- 最低返済額(残高スライド方式)だけ払い続けると完済が長期化しやすい

- 繰り上げ返済・一括返済は手数料ゼロで、利息を大きく削減できる

アコム返済シミュレーションの使い方と返済の基本

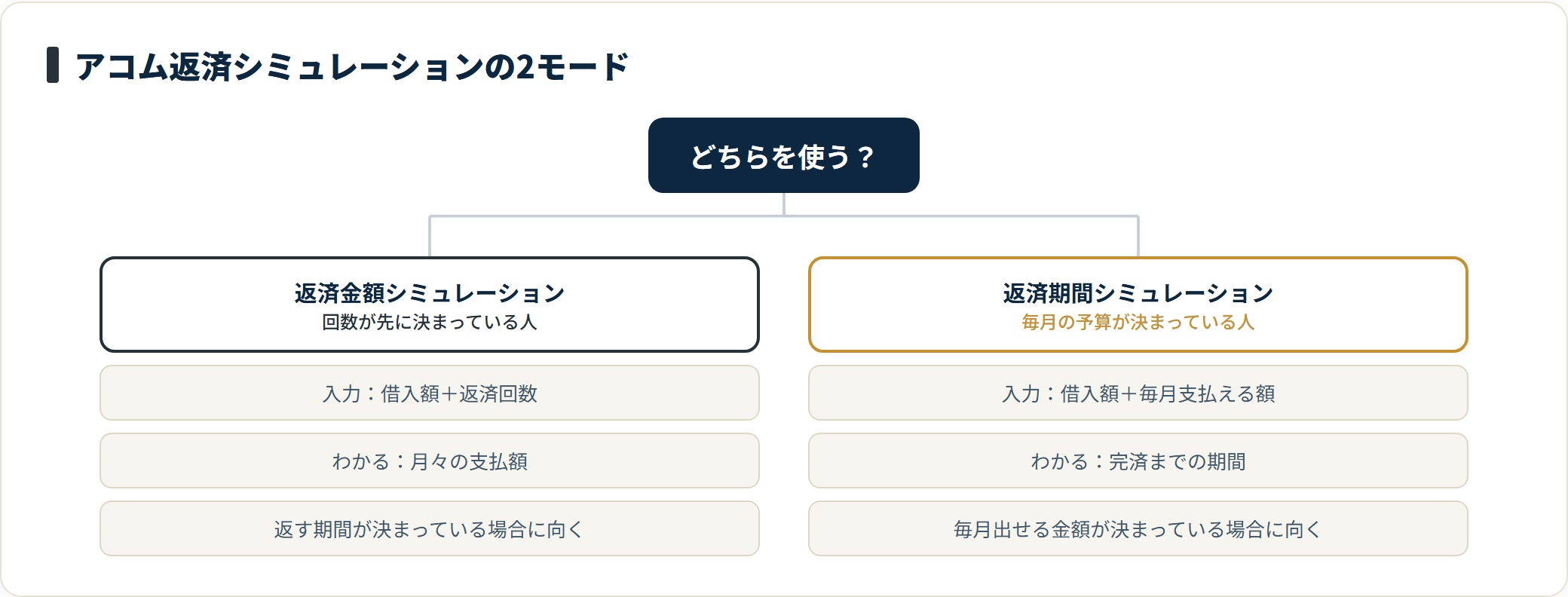

まず押さえたいのは、アコムの返済シミュレーションには2種類のモードがあるという点です。目的に合わせて使い分けると、より現実的な返済計画を立てられます。

シミュレーションで確認できる2種類の情報

アコムの返済シミュレーションは、大きく「返済金額シミュレーション」と「返済期間シミュレーション」に分かれます。

| 種類 | 入力する内容 | わかること |

|---|---|---|

| 返済金額シミュレーション | 借入額+返済回数 | 月々の支払額 |

| 返済期間シミュレーション | 借入額+毎月支払える額 | 完済までの期間 |

たとえば50万円を借りたい場合、返済金額シミュレーションで「12回払い」を選べば月々の返済額が表示されます。一方、返済期間シミュレーションで「毎月3万円返せる」と入力すれば、何ヶ月で完済できるかを逆算できます。

先に決まっているのが「回数」なのか「毎月の予算」なのかで使い分けると迷いません。返したい期間が決まっているなら前者、毎月出せる金額が決まっているなら後者が向いています。

シミュレーション利用前に知っておくアコムの金利帯

アコムの適用金利は年3.0%〜18.0%で、借入額や審査結果によって個人ごとに決まります。一般に借入額が大きいほど低い金利が適用される傾向がありますが、シミュレーション上では金利を任意で設定するため、実際に適用される金利と一致するとは限りません。

審査前に正確な金利を知る方法はありません。そのため、初めてシミュレーションを使うときは上限の年18.0%で試算するのがおすすめです。上限金利で計算した結果が許容範囲なら、実際の審査で低い金利が適用されたときに返済が楽になるからです。

なお、アコムには「はじめての方なら最大30日間無利息」のサービスもあります。短期での完済を前提とする場合、利息ゼロで返し終えられるケースもあります(適用条件はアコム公式で要確認)。

アコム返済額の早見表【借入額×返済回数】

「毎月いくら返すことになるのか」を最短で知りたい方向けに、借入額と返済回数ごとの返済額を一覧にしました。審査前は自分の適用金利がわからないため、まず上限の年18.0%で確認するのが安全です。

年18.0%(上限金利)の返済額早見表

| 借入額 | 12回(1年) | 24回(2年) | 36回(3年) |

|---|---|---|---|

| 10万円 | 月9,168円(利息 約1.0万円) | 月4,992円(利息 約2.0万円) | 月3,615円(利息 約3.0万円) |

| 30万円 | 月27,504円(利息 約3.0万円) | 月14,977円(利息 約5.9万円) | 月10,846円(利息 約9.0万円) |

| 50万円 | 月45,840円(利息 約5.0万円) | 月24,962円(利息 約9.9万円) | 月18,076円(利息 約15.1万円) |

毎月一定額で完済する「元利均等返済」で試算した目安です(年18.0%)。実際の毎月の最低返済額は残高スライド方式で決まるため、上表とは異なります。適用金利・限度額・条件は審査結果や時期により変わるため、最終的な金額はアコム公式の返済シミュレーションでご確認ください。

返済回数を延ばすほど月々は軽くなりますが、利息総額は大きくふくらみます。たとえば50万円なら、12回(月45,840円・利息 約5.0万円)と36回(月18,076円・利息 約15.1万円)で利息はおよそ3倍に増えます。

金利が下がると返済はどれだけ楽になるか

借入額が大きい場合は、審査で年15%前後の金利が適用されることもあります。同じ50万円・36回払いでも、金利によって負担が変わります。

50万円・36回|金利別の比較

| 条件(50万円・36回) | 月々の返済額 | 利息総額 |

|---|---|---|

| 年18.0%(上限) | 18,076円 | 約15.1万円 |

| 年15.0% | 17,333円 | 約12.4万円 |

金利が3.0%下がるだけで、利息総額は約2.7万円少なくなります。審査前は金利を選べないため、まず上限の年18.0%で試算し、それでも無理なく返せるかを確認してから申し込むのが安全な進め方です。

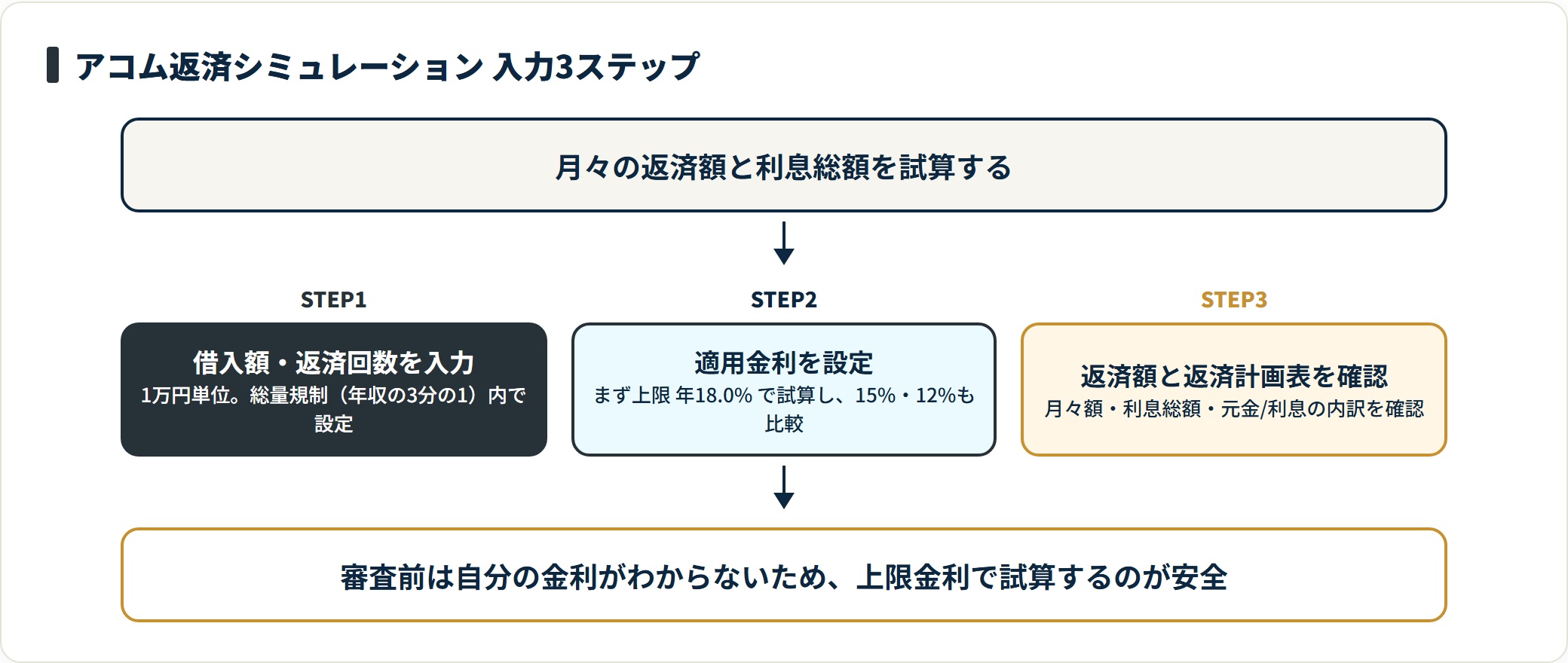

返済シミュレーションの入力手順【3ステップ】

操作はシンプルで、大きく3ステップで完結します。各ステップで何を確認すべきかを整理しておきます。

- 借入希望額と返済回数を入力する

- 適用金利を設定して利息総額を確認する

- 月々の返済額と返済計画表を確認する

ステップ1:借入希望額と返済回数を入力する

アコム公式サイトのシミュレーションページで、まず「借入希望額」を入力します。1万円単位で入力でき、最低1万円から対応しています。

ただし、実際の借入限度額は年収の3分の1を超えられない総量規制(貸金業法)の制約を受けます。たとえば年収300万円なら、貸金業者からの借入は合計100万円程度が上限の目安です。

次に「返済回数(返済期間)」を選びます。回数が少ない(期間が短い)ほど月々の返済額は増えますが、支払う利息の総額は大きく減ります。

返済回数を増やすほど、月の負担は軽くなる一方で利息総額はふくらみます。この段階で「無理なく返せる回数」と「利息を抑えたい回数」のバランスを考えることが重要です。

ステップ2:適用金利を設定して利息総額を確認する

借入額と返済回数を入力したら、次に「適用金利」を設定します。アコムのシミュレーターでは、金利をスライダーや直接入力で変更できます。

前述のとおり審査前に自分の金利は確認できないため、まず年18.0%(上限)で計算し、その後に年15%・年12%などでも試算して、金利によって利息がどれだけ変わるかを比べてみましょう。

たとえば30万円を24回で借りる場合、年18%なら利息総額は約5.9万円、年15%なら約4.9万円と、おおむね1万円の差が生じます。金利1%の違いが数万円の差に直結することを体感できるのも、シミュレーションのメリットです。

ステップ3:月々の返済額と返済計画表を確認する

入力が完了すると、月々の返済額・利息総額・返済総額(元金+利息)が一覧で表示されます。

さらに「返済計画表(返済予定表)」を表示すれば、毎月の元金充当額と利息充当額の内訳を回数ごとに確認できます。返済初期は利息の割合が高く元金の減りが遅いことが数字でわかるため、早期の繰り上げ返済の効果を実感しやすくなります。

返済計画表はプリントアウトやスクリーンショットで保存しておくと、実際の返済管理に役立ちます。

借入額・返済回数ごとの返済額の目安は、本記事前半の「アコム返済額の早見表」も参考にしてください。より高額・長期の借入では負担も大きくなります。たとえば100万円を年15.0%・60回(5年)で借りた場合、月々の返済額は約23,790円、利息総額は約42.7万円が目安です。実際の返済額は審査結果により異なりますので、最終的な金利・条件はアコム公式で必ず確認してください。

借入額と金利の関係をさらに詳しく知りたい方は、アコムの基本情報と金利の仕組みもあわせて確認すると、シミュレーション結果の読み方が深まります。

利息の計算式と借入額・金利・期間の関係

シミュレーターは利息計算を自動でやってくれますが、仕組みを理解しておくと「なぜ早く返したほうが得なのか」が腑に落ちます。

利息計算式:借入残高×金利÷365×利用日数

カードローンの利息は「元利均等返済」方式で計算されます。1回の支払いにかかる利息の計算式は次のとおりです。

利息 = 借入残高 × 年利 ÷ 365 × 利用日数

たとえば50万円を年利18.0%で借り、前回返済から30日後に返済する場合の利息は「500,000円 × 0.18 ÷ 365 × 30 = 約7,397円」となります。この利息分を差し引いた残りが元金の返済に充てられます。

つまり返済額が低いと、大部分が利息の支払いに消えて元金がなかなか減りません。この構造を知っておくと、毎月の返済額をどう設定すべきかの判断がしやすくなります。

他社との金利比較とシミュレーション結果の差

主要なカードローンの上限金利は、ほぼ横並びです。下限金利には差があり、高額借入や信用力次第で低金利が適用される可能性があります。

| 会社 | 下限金利(年) | 上限金利(年) |

|---|---|---|

| アコム | 3.0% | 18.0% |

| プロミス | 4.5% | 17.8% |

| SMBCモビット | 3.0% | 18.0% |

| アイフル | 3.0% | 18.0% |

同じ50万円を36回で借りる場合でも、年18%と年15%では利息総額に約2.5万円の差が出ます。複数社のシミュレーションを比較することで、自分に合った借入先を選ぶ参考になります(金利・条件は2026年時点の目安。各社公式で要確認)。

- 50万円・年18%の場合、12回払いの利息総額は約4.9万円

- 同条件で36回払いにすると利息総額は約15万円と、およそ3倍になる

- 毎月の支払額を少し増やすだけで、完済期間と総利息を大きく減らせる

- 「返済回数を変えた場合の差額」を必ず確認してから決める

最低返済額(残高スライド方式)の仕組みと注意点

毎月の最低返済額がどう決まるかを知らないと、知らぬ間に返済が長期化することがあります。仕組みと注意点を押さえましょう。

残高スライド方式とは何か

アコムのカードローンでは、毎月の最低返済額が残高スライド方式で決まります。これは借入残高に応じて最低返済額が段階的に設定される仕組みで、残高が減るほど最低返済額も下がっていきます。

たとえば借入残高が50万円超〜100万円以下なら最低返済額が月1万5千円、10万円超〜20万円以下なら月5千円、といった形で設定されています(金額は2026年時点の目安・アコム公式で要確認)。

月々の負担が自動で軽くなるメリットがある一方、最低額だけ返済し続けると元金の減りが非常に遅くなり、完済まで長い期間がかかるというデメリットがあります。

最低返済額のみ払い続けた場合のリスク

具体例で確認します。50万円を年18.0%で借りて、毎月最低返済額(約1万5千円)だけ返済し続けた場合、完済までに約7〜8年かかり、利息総額が40万円を超えることもあります。

一方、毎月3万円に増額すれば約20ヶ月で完済でき、利息総額は約14万円程度に抑えられます。この差は「月に1万5千円多く払う」だけで生まれます。

シミュレーションで「払える最大額で返済した場合」と「最低返済額だけ払い続けた場合」を比較試算すると、返済方針を決める強い動機になります。返済計画は最低ラインではなく、無理のない最大ラインを目指すのが基本です。

繰り上げ返済・一括返済で利息を削減する方法

利息を減らす最も確実な手段が、繰り上げ返済と一括返済です。タイミングと手順を知っておくと、効果を最大化できます。

繰り上げ返済の効果を数値で確認する

繰り上げ返済とは、毎月の定期返済とは別に元金の一部を追加で返済することです。カードローンの利息は日割り計算のため、元金が早く減るほど毎月発生する利息も少なくなります。

たとえば30万円・年18%・24回払いで借りた場合、通常返済だと利息総額は約5.9万円です。しかし6ヶ月後に5万円を繰り上げ返済すると、残りの返済回数が短縮され、利息総額を1万円以上削減できるケースがあります。

アコムでは繰り上げ返済そのものに手数料はかかりません。ボーナスや臨時収入が入ったタイミングで積極的に活用するのがおすすめです。繰り上げ返済後の返済計画は、シミュレーターで再試算して確認しましょう。

繰り上げ返済の具体的な手順やタイミングは、繰り上げ返済で利息を減らす方法でさらに詳しく整理しています。

一括返済の手続き方法と注意点

一括返済とは、残りの借入残高と利息を一度にすべて返済することです。アコムでの一括返済は、アコムATM・提携ATM・インターネット(Myアコム)・電話での手続きが可能です。

一括返済を行う際は、返済当日の残高と日割り利息を合算した「精算金額」を事前に確認する必要があります。精算金額はMyアコムにログインするか、アコムのカスタマーセンターに電話で問い合わせると確認できます。

一括返済後は、カードを解約するか残高ゼロで維持するかを選べます。使いすぎを防ぐ意味では、必要がなければ解約を検討するのも一つの判断です。

- 返済初期(借入直後)ほど元金が多く残っており、繰り上げ効果が大きい

- ボーナス・還付金・臨時収入が入ったら、即座に返済に充てるのが基本

- 繰り上げ返済後は、必ずシミュレーターで残りの返済計画を再確認する

アコムの返済方法4種類と返済が遅れた場合の対処法

返済方法は複数あり、どれを選ぶかで手間と手数料が変わります。あわせて、返済が遅れそうなときの対処法も確認しておきましょう。

口座引落・ATM・コンビニ・アプリの比較

アコムの返済方法は主に4種類です。最も一般的なのが「口座振替(自動引落)」で、指定口座から毎月自動で引き落とされるため返済忘れが起きにくいのが利点です。

| 返済方法 | 手数料 | 手続きの手軽さ | おすすめ度 |

|---|---|---|---|

| 口座振替(自動引落) | 無料 | 設定後は自動 | ◎ |

| アコムATM | 無料 | ATM設置場所に行く必要あり | ○ |

| 提携ATM(コンビニ等) | 110円〜220円 | 近くのコンビニで可能 | △ |

| Myアコム(アプリ) | 無料〜 | スマホから手続き可能 | ○ |

口座振替が最もトラブルが少なく、引落日に口座残高を確保しておくだけで済みます。初めての方には口座引落の設定がおすすめです。

返済が遅れそうなときの対処法

口座残高が不足して引落が失敗した場合や、ATM返済の期日を過ぎた場合は、遅延損害金が発生します。アコムの遅延損害金は年20.0%で、元金に対して日割りで計算されます。

返済が遅れると、まずSMSやメールで連絡が来ます。数日以内に対応がなければ電話での督促に移行し、長期化すると信用情報機関(CIC・JICC)に延滞情報が記録される可能性があります。

万が一、返済が困難になった場合は、放置せず早めにアコムのカスタマーセンターへ相談することが大切です。返済条件の変更(期間延長など)に応じてもらえる場合があり、早期相談ほど選択肢が広がります。

それでも返済の見通しが立たないときは、任意整理や個人再生といった法的な解決策もあります。これらは弁護士・司法書士、または法テラス・消費生活センターなど公的な相談窓口に相談するのが安全です。

よくある質問

アコムの返済シミュレーションについて、特に質問の多い4点を整理します。

Q1:アコムの返済シミュレーションは申し込み前に使えますか?

使えます。アコム公式サイトの返済シミュレーションは、会員登録や申し込みをしなくても無料で利用できます。借入希望額・返済回数・金利を入力するだけで、月々の返済額と利息総額がすぐに確認できます。

ただし、シミュレーション結果はあくまで試算であり、実際の返済額は審査後に決定する金利によって変わります。申し込み前の事前確認ツールとして活用してください。

Q2:シミュレーションで使う金利は何%を入力すればよいですか?

審査前に自分の適用金利を正確に知ることはできないため、まず上限の年18.0%で試算するのがおすすめです。上限金利で計算した返済額が許容範囲なら、実際の審査で低い金利が適用された際に返済負担が軽くなります。

借入額が高額(50万円超など)の場合は、年15%前後でも試算してみると参考になります。

Q3:アコムの繰り上げ返済に手数料はかかりますか?

繰り上げ返済そのものに手数料はかかりません。ただし、提携ATMで繰り上げ返済を行う場合はATM手数料(110円〜220円程度)が発生することがあります。

手数料を避けたい場合は、アコムATMかMyアコム(アプリ・Web)を利用するとよいでしょう。繰り上げ返済は元金を早く減らす有効な手段なので、臨時収入があった際に活用するのがおすすめです。

Q4:最低返済額だけ払い続けるとどうなりますか?

最低返済額のみを毎月支払い続けると、元金の減りが非常に遅く、完済までに長期間かかり利息総額が大きくふくらみます。

たとえば50万円を年18.0%で借りて毎月1万5千円ずつ返済した場合、完済まで7〜8年かかり、利息総額が40万円を超えることもあります。毎月の返済額を少し増やすだけで利息を大きく節約できるため、最低返済額は「緊急時の下限」と考え、可能な限り多めに返済するのが基本です。

まとめ:シミュレーションで返済計画を先に立てる

アコム返済シミュレーションを活用すると、借入前に返済の全体像を数字でつかめます。最後に要点を整理します。

- アコム返済シミュレーションは「借入額・金利・返済回数」を入力するだけで完結し、申し込み前でも無料で試算できる

- 利息は「借入残高×年利÷365×利用日数」で算出され、返済期間が長いほど利息総額は急増する(12回払いと36回払いで最大3倍の差)

- 残高スライド方式の最低返済額だけ払い続けると完済が長期化するため、毎月の返済額は無理のない範囲で最低額を上回る設定にする

- 繰り上げ返済・一括返済は手数料ゼロで実施でき、元金を早く減らすことで利息総額を数万〜数十万円単位で削減できる

- 返済が困難になった場合は放置せず、早めにアコムや公的窓口へ相談することが重要

シミュレーションは「借りるかどうか」を冷静に判断する材料にもなります。月々の負担と総利息を先に確認し、無理のない返済計画を立ててから申し込むことが、借入で失敗しないための第一歩です。

総量規制や金利の仕組みなど、アコムの基本を体系的に知りたい方はアコムとは何かを基礎から解説した記事もあわせて確認してください。

関連記事

免責事項

※本記事は公開情報をもとにした一般的な情報提供です。金利・限度額・返済条件は審査結果や時期により異なり、最新の内容を保証するものではありません。借入・返済の判断はアコム公式サイトの最新情報をご確認のうえ行ってください。返済が困難な場合は、法テラス・消費生活センター・日本貸金業協会など公的な相談窓口、または弁護士・司法書士へご相談ください。