消費者金融の審査に通るコツは、「運」ではなく事前の準備で通過率を高められる点にあります。

審査はスコアリングと呼ばれる客観的な基準で判定されるため、評価項目の傾向を押さえておけば対策が立てやすくなります。

この記事では審査の仕組みから具体的な準備、審査が比較的通りやすいとされる会社の特徴まで整理します。

消費者金融の審査に通るコツは、スコアリングの仕組みを理解して事前準備を整えることです。落ちる主な理由とセルフチェック法や、審査が比較的通りやすいとされる会社の特徴、申込から借入までの流れを整理します。

この記事でわかること

- 消費者金融の審査に通るコツ(スコアリングの仕組みと具体的な準備)

- 審査で落ちる主な理由と、事前にできるセルフチェックの方法

- 審査が比較的通りやすいとされる消費者金融の特徴と選び方

- 申込から借入までの流れと、通過率を上げる事前準備

結論を先に書きます

審査に通るコツは、突き詰めると3つです。信用情報を事前に確認する/希望額を年収の3分の1の範囲で控えめに設定する/短期間の複数社申込を避ける。この3点を押さえるだけで、通過の可能性は大きく変わります。

「審査が甘い会社」を探すより、自分の側の準備を整えるほうが現実的です。総量規制(年収の3分の1)はどの会社にも共通で適用されるため、申込先選びだけで通過できるわけではありません。

- 消費者金融の審査はスコアリング(自動審査)で、属性情報と信用情報の両方で判定される

- 通るコツは信用情報の事前確認・希望額の抑制・申込ブラックの回避の3点が最重要

- 大手5社の審査通過率はおおむね30〜45%程度とされ、誰でも通るわけではない

- 「比較的通りやすい」とされる中小は金利が高めになりやすいため、金利とのバランスで選ぶ

この記事は、消費者金融の審査の仕組みと実務を踏まえ、読者が申込前に整えられる準備を中心に整理します。借入は計画的に、返済能力の範囲内で検討してください。

消費者金融の審査に通るコツ|まず審査の仕組みを理解する

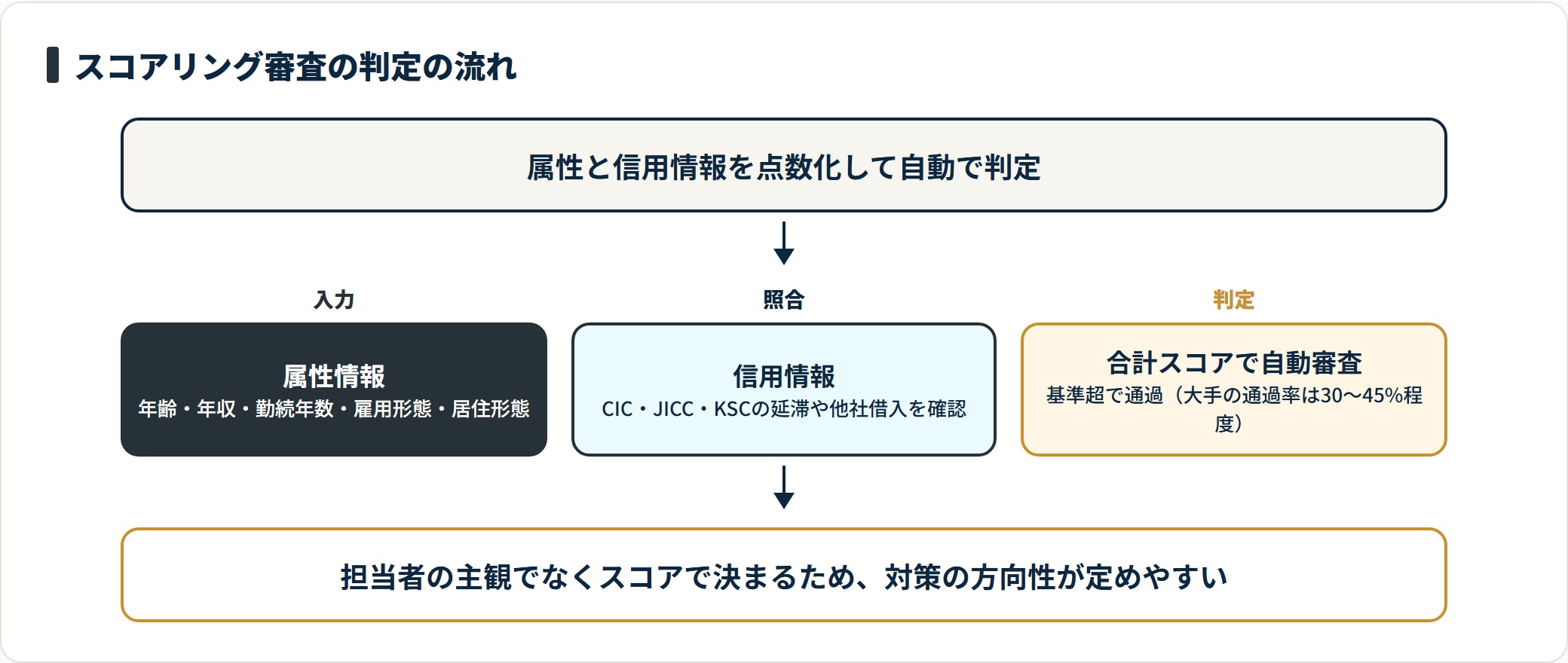

審査に通るコツを知る前提として、消費者金融の審査は担当者の主観ではなくスコアリングで決まる点を押さえておきましょう。仕組みが分かれば、対策の方向性が定まります。

スコアリングとは何か

消費者金融の審査は、担当者が個別に判断するのではなく「スコアリングシステム」と呼ばれる自動審査で行われます。

年齢・年収・勤続年数・信用情報・他社借入状況などの項目をポイント化し、合計スコアが一定基準を超えると審査通過となる仕組みです。

大手消費者金融(アコム・プロミス・アイフル・SMBCモビット・レイクなど)の審査通過率は、各社の公表値ベースでおおむね30〜45%程度とされています。全員が通るわけではありません。

スコアリングの基準は各社が非公開としています。ただし評価項目の傾向は共通しており、それを把握するだけで準備が立てやすくなります。

審査で評価される主な項目

消費者金融の審査では、大きく分けて「属性情報」と「信用情報」の2種類が評価されます。

- 属性情報:年齢・年収・雇用形態・勤続年数・居住形態・家族構成など

- 信用情報:過去の借入や返済履歴を記録したデータ(CIC・JICC・KSCの3機関が管理)

特に信用情報における延滞・滞納・債務整理の記録は審査に大きく影響します。記録が残っている間は、審査通過が非常に難しくなります。

信用情報は3つの機関が管理しています。CIC(割賦・クレジット系)、JICC(消費者金融系)、KSC(全国銀行個人信用情報センター・銀行系)の3機関です。

審査に通りやすい人・通りにくい人の違い

審査に通りやすいのは、安定した収入がある人です。具体的には、正社員(特に勤続3年以上)・信用情報に傷がない・他社借入が少ない・年収に対して適切な希望額を申請している人が該当します。

一方、審査に通りにくいのは次のようなケースです。

| 通りやすい傾向 | 通りにくい傾向 |

|---|---|

| 安定収入がある(勤続3年以上) | 無職・収入が不安定 |

| 信用情報に傷がない | 過去に延滞・滞納がある |

| 他社借入が少ない | すでに複数社から借入中 |

| 希望額が年収に対して控えめ | 短期間に複数社へ申込(申込ブラック) |

パートやアルバイトでも、一定の収入があれば審査に通る可能性はあります。雇用形態よりも「安定した収入があるか」が重視されるのが実務上の傾向です。

審査基準そのものを詳しく知りたい場合は、消費者金融の審査基準の解説もあわせて確認してください。

審査通過率を上げる具体的なコツ5選

ここからは、申込前に整えられる具体的なコツを5つに分けて整理します。どれも自分の側で準備できる項目です。

- 信用情報を事前に確認してクリーンな状態にする

- 総量規制を意識して希望額を控えめに設定する

- 短期間の複数社への申し込みを避ける

- 在籍確認に備えて職場へ事前連絡しておく

- 申込情報を正確・一貫性を持って記入する

コツ①:信用情報を事前に確認してクリーンな状態にする

申し込み前にやっておきたいのが、自分の信用情報の確認です。

CICはインターネット・郵送・窓口で開示申請でき、手数料は500円(インターネット)〜1,500円(郵送)程度です。JICCはスマートフォンアプリから確認でき、手数料は1,000円が目安です(金額は各機関の最新情報を要確認)。

確認すべきポイントは「異動情報(延滞・強制解約・債務整理)」の有無です。

延滞情報はCIC・JICCとも、おおむね5年間保存されるとされています。もし記録があれば、その期間が明けるまで申し込みを控えるのが得策です。

延滞解消後も記録は一定期間残るため、解消直後の申し込みでは通らないケースがある点にも注意してください。

コツ②:総量規制を意識して希望額を控えめに設定する

貸金業法では、消費者金融からの借入総額は年収の3分の1を超えてはならないと定められています(総量規制)。

たとえば年収300万円の場合、他社借入と合算して100万円が上限です。すでに他社で50万円借りていれば、新たに申し込める上限は50万円となります。

審査に通るコツとして、希望借入額は年収の20〜25%程度に抑えることが現実的です。「とりあえず50万円」と申し込むより「まず10万円」のほうが通過の可能性は高い傾向にあります。少額申請のほうが通過しやすいとされるのは、貸す側のリスクが小さくなるためです。

総量規制の詳しい仕組みは、貸金業法の所管である金融庁「貸金業法のキホン」で確認できます。

コツ③:短期間の複数社への申し込みを避ける

消費者金融に申し込むと、その記録が信用情報機関に「申込情報(照会記録)」として6ヶ月間残ります。

この申込情報を見た他社は「なぜ複数社に申し込んでいるのか」と判断し、審査を慎重にすることがあります。業界では1ヶ月以内に3社以上への申し込みを「申込ブラック」と呼び、通過率が下がるリスクが指摘されています。

1社ずつ申し込み、結果が出てから次の会社を検討するのが鉄則です。

- 1ヶ月以内の申込は2社以内に抑える

- 申込情報は6ヶ月間、信用情報に残る

- 1社断られたら、最低1〜2週間空けてから次の会社へ

- 本申込前に事前診断ツール(お借入シミュレーション)を活用する

事前に「お借入シミュレーション」や簡易診断ツールを使うと、信用情報への照会を伴わずに通過可能性の目安を確認できます。

コツ④:在籍確認に備えて職場へ事前連絡しておく

消費者金融の審査では、申告した職場に在籍しているかを確認する「在籍確認」が行われる場合があります。

原則として申告した勤務先の代表番号へ電話が入り、本人名で在籍を確認されます。この電話に出られない・取り次いでもらえないと、審査が長引く要因になることがあります。

事前に信頼できる同僚や上司に「確認の電話が来る可能性がある」と伝えておくと安心です。

最近では書類確認のみで在籍確認を代替できるケースや、電話確認を省略できる会社もあります。職場への電話を避けたい場合は、そうした配慮をしている会社を選ぶのも一つの方法です。

在籍確認の具体的な方法は、消費者金融の審査を通過するためのポイント解説でも整理しています。

コツ⑤:申込情報を正確・一貫性を持って記入する

審査申込フォームへの記入内容と、実際の信用情報・書類の内容が一致していることが重要です。

年収を実際より多く申告したり、他社借入を少なく申告したりすると、書類との矛盾が発覚して審査落ちになります。虚偽申告として問題になることもあります。

特に注意が必要なのは「他社借入件数・金額」と「年収」の2項目です。年収は源泉徴収票や給与明細に記載された「税込み年収」を正確に記入してください。

正確な情報で申し込んでも審査に落ちた場合は、条件が異なる他社へ申し込むほうが合理的です。

審査が比較的通りやすいとされる消費者金融の特徴と選び方

「審査が甘い会社」という表現を見かけますが、総量規制はすべての消費者金融に共通して適用されるため、誰でも通る会社は存在しません。ここでは「比較的通りやすいとされる」会社の傾向を整理します。

大手5社の金利・特徴を比較

消費者金融によって審査基準の厳しさは異なります。大手は信頼性が高い一方で審査基準がやや慎重で、中小規模は柔軟な審査を行うケースがあるとされます。

ただし中小は金利が高めになりやすいため、金利と通りやすさのバランスで選ぶことが重要です。主要5社の特徴を整理します。

| 会社名 | 金利(実質年率) | 特徴・ポイント |

|---|---|---|

| アコム | 3.0〜18.0% | 三菱UFJグループ。初回30日間無利息。Web完結申込可 |

| プロミス | 4.5〜17.8% | SMBCグループ。初回30日間無利息。セブン銀行ATM利用可 |

| アイフル | 3.0〜18.0% | 独立系。初回30日間無利息。電話なし審査の希望に対応 |

| SMBCモビット | 3.0〜18.0% | SMBCグループ。Web完結申込対応。三井住友銀行ATM無料 |

| レイク | 4.5〜18.0% | 新生フィナンシャル。初回60日または5万円まで180日無利息が選べる |

金利・条件は2026年時点の一般的な情報です。最新の金利・無利息条件は各社公式サイトで必ず確認してください。

比較的通りやすいとされる消費者金融の特徴

大手5社の審査に通らなかった場合、中小・地方の消費者金融を検討することになります。一般的に「比較的通りやすい」とされる会社には、次の特徴があります。

- 独立系(銀行グループ傘下でない):独自の審査基準を持ち、柔軟な判断をするケースがある

- 現在の返済能力を重視する:過去の信用情報だけで一律に判断しない傾向

- 少額融資から対応:小口でまず実績を作れる設計

ただし、金利が上限(年利18%前後)に近くなることが多く、総量規制は全社共通で適用されます。

選ぶ際は「貸金業者登録番号」を必ず確認し、登録のある正規業者であることを確かめてください。登録業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。闇金は論外として、安全に借りるための最低限のチェックです。

中小消費者金融の比較は、中小消費者金融の比較・選び方で詳しく整理しています。あわせて確認してください。

初めての申込なら大手から検討する理由

消費者金融を初めて利用する場合、まず大手5社から検討することをおすすめします。理由は3つあります。

- 金利が相対的に低い:長期利用時の利息負担を抑えられる

- サービスが充実:ATM・スマホアプリ・24時間対応で使い勝手が良い

- 審査が自動化・明確:担当者の裁量による不公平が少ない

初回無利息期間(30〜180日)を提供している大手も多く、短期間で返済できる見込みがあれば利息を抑えて借入できます。

大手の審査に通らなかった場合に中小を検討する、という順序が金利コストの観点でも合理的です。

審査に落ちる主な理由と対処法

審査に落ちた場合、やみくもに別の会社へ申し込むのは逆効果です。まず原因を特定し、改善してから再申込するのが最善の流れです。

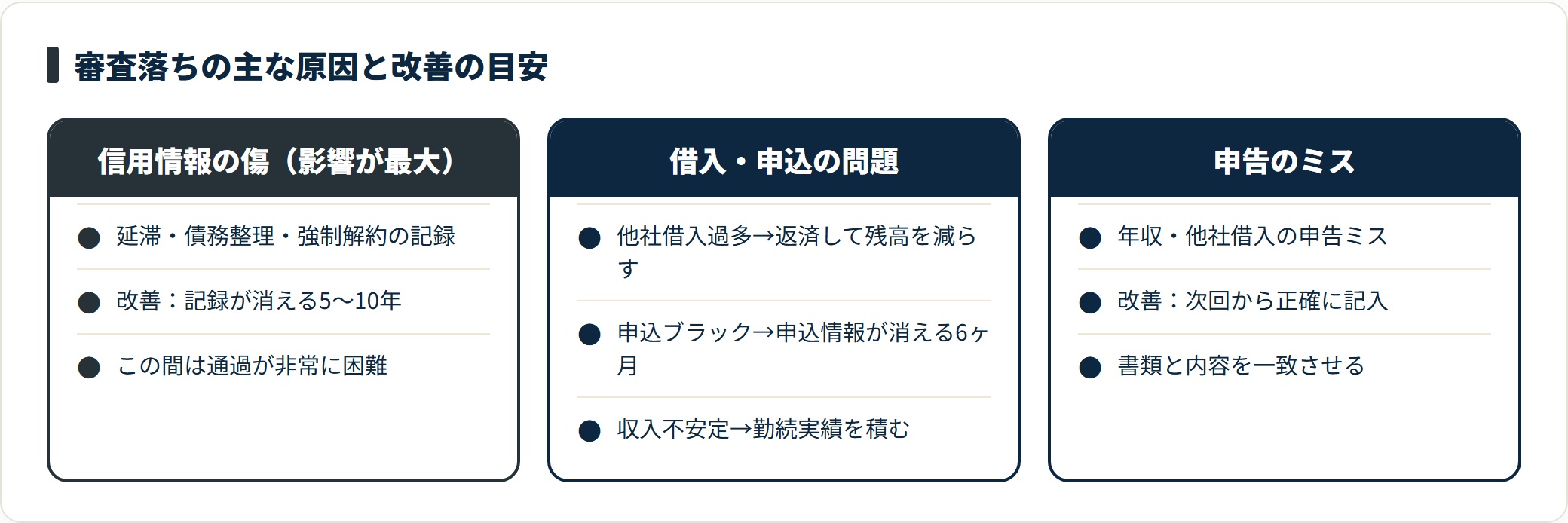

審査落ちの原因と改善期間の目安

消費者金融の審査に落ちる主な原因を、影響の大きい順に整理します。

| 原因 | 内容 | 改善期間の目安 |

|---|---|---|

| 信用情報の傷(異動情報) | 延滞・債務整理・強制解約などの記録 | 記録が消えるまで5〜10年 |

| 他社借入過多 | 年収の3分の1を超えた借入(総量規制) | 返済して残高を減らす |

| 申込ブラック | 短期間の複数社申込 | 申込情報が消える6ヶ月 |

| 収入の不安定さ | 無職・勤続1年未満など | 勤続実績を積む |

| 申告内容と書類の不一致 | 年収・他社借入の申告ミス | 次回から正確に記入 |

最も影響が大きいのは「信用情報の傷」です。記録が消えるまで(5〜10年)は、審査通過が非常に困難になります。

改善可能な原因であれば、時間をかけて状況を整えてから再申込するのが最善です。

審査落ち後の代替手段と注意点

審査に通らなかった場合の代替手段として、次のような選択肢があります。

- 銀行系カードローン:消費者金融とは審査基準が異なり、通るケースもある(ただし審査に時間がかかる)

- クレジットカードのキャッシング枠:すでにカードを持っている場合に活用できる

- 給与前払いサービス:勤務先が対応していれば、給与の一部を前払いで受け取れる

審査落ち直後は、最低3〜6ヶ月は同一・他社への申し込みを控えることが重要です。照会記録が残っている間の連続申込は、状況を悪化させます。

なお、借入が膨らんで返済が苦しい場合は、こじれる前に専門窓口へ相談してください。日本貸金業協会の貸金業相談・紛争解決センターや、消費生活センター、法テラスなどが相談先になります。

申込前に準備すべき書類と手続きの流れ

最後に、申込をスムーズに進めるための書類と流れを整理します。事前準備が整っているほど、審査も早く進みます。

審査に必要な書類一覧

消費者金融への申込に必要な書類は、基本的に「本人確認書類」と「収入証明書類」の2種類です。

| 書類の種類 | 具体例 | 必要なケース |

|---|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカード・パスポート | 全員必須 |

| 収入証明書 | 源泉徴収票・給与明細(直近2〜3ヶ月)・確定申告書 | 50万円超の申込・合計借入100万円超 |

| 住所確認書類 | 住民票・公共料金領収書 | 本人確認書類と住所が異なる場合など |

収入証明書類は、借入希望額や会社によって提出の要否が異なります。大手では50万円超の申込や、既存借入と合計が100万円を超える場合に求められます。

事前にこれらを手元に用意しておくと、審査がスムーズに進みます。

申込から借入までの流れと審査時間

消費者金融の申込から借入までの流れは、おおむね次の通りです。

- Web・アプリ・自動契約機・店舗で申込フォームを記入

- 本人確認書類のアップロードまたは提示

- 在籍確認(電話または書類)

- 審査結果の通知(メール・電話)

- 契約手続き

- 振込またはATMでの借入

審査時間は会社によって異なります。大手のWeb申込であれば最短数十分での結果通知が可能なケースもありますが、書類確認や在籍確認が必要な場合は数時間〜翌日になることもあります。

急ぎで借入が必要な場合でも、申込時間帯(午前中が有利)や書類準備の完了度が結果に大きく影響します。

事前診断ツール(お借入シミュレーション)の活用

本申込前の「申込ブラック」リスクを避けるため、各社が提供する事前診断ツールの活用をおすすめします。

これらのツールは信用情報への照会(記録が残るもの)を行わず、入力情報だけで簡易的に通過見込みを判定してくれます。あくまで参考であり本審査とは異なりますが、「診断NG」で申し込むより無駄な申込ブラックを避けられます。

複数社の事前診断を使い、最も通過見込みが高い会社から本申込するのが現実的なアプローチです。

- 信用情報(CIC・JICC)に異動情報がないことを確認した

- 希望借入額を年収の25%以内に設定した

- 過去6ヶ月以内の申込件数が2社以内に収まっている

- 申込情報(年収・勤続年数・他社借入)を正確に記入した

- 在籍確認に備えて職場に事前連絡した(または連絡できる状態にある)

- 必要書類(本人確認書類・収入証明書)を手元に準備した

よくある質問

消費者金融の審査について、申込前に多い質問を整理します。

Q1:審査に通るコツで、最も重要なポイントは何ですか?

最も重要なのは「信用情報をクリーンな状態にしておくこと」です。過去の延滞・債務整理などの記録があると、どの会社でも審査通過が難しくなります。

申込前にCICとJICCで自分の信用情報を確認し、問題がないことを確かめてから申し込むのが最善の準備です。信用情報に問題がなければ、次に年収に見合った希望額の設定と、複数社への同時申込を避けることが重要なコツになります。

Q2:アルバイト・パートでも審査に通れますか?

安定した収入があれば、通る可能性はあります。消費者金融は雇用形態よりも「継続的な収入があるか」を重視するためです。

ただし正社員と比べると審査のハードルは上がる傾向があり、希望金額を低めに設定する・信用情報をクリーンにしておく・勤続期間が長いほど有利になります。無職・専業主婦(主夫)の場合は原則として通りにくく、配偶者の収入を合算して申し込む「配偶者貸付」に対応する一部の会社を検討することになります。

Q3:審査に複数回落ちた場合、どのくらい期間を空ければよいですか?

申込情報(照会記録)は信用情報に6ヶ月間残ります。立て続けに落ちた場合は、最低6ヶ月は新たな申込を控えることをおすすめします。

この期間に、落ちた原因(信用情報の傷・他社借入過多・収入の不安定さなど)を特定して改善することが重要です。闇雲に申し込み続けると申込ブラックが積み重なり、状況が悪化する一方になります。

Q4:在籍確認を職場にされたくない場合、どうすればよいですか?

「Web完結型」の申込コースを選ぶのが有効な方法です。一部の会社は、書類のアップロードのみで電話による在籍確認を省略する運用に対応しています。

ただし、すべてのケースで電話なしになるわけではなく、審査の状況によっては電話確認が必要になることもあります。申込前に各社公式サイトで在籍確認の方針を確認してから申し込みましょう。

まとめ:消費者金融の審査に通るコツ

最後に、この記事の要点を整理します。

- 審査に通るコツは信用情報の事前確認・希望額を年収の25%以内に抑える・申込ブラックを避けるの3点が最重要

- スコアリング審査は属性情報と信用情報の両方で判定される

- 大手5社から検討し、通らなかった場合は6ヶ月空けてから再申込する

- 申込前に事前診断ツールを活用し、本申込は通過見込みが高い1社に絞る

- 審査落ちが続く場合は原因を特定・改善してから再挑戦する

- 「比較的通りやすい」とされる会社でも総量規制は共通で適用される

審査は事前準備で通過の可能性を高められます。一方で、誰でも必ず通る方法は存在しません。借入は計画的に、返済能力の範囲内で検討してください。

返済が苦しくなりそうなときは、こじれる前に日本貸金業協会・消費生活センター・法テラスなどの専門窓口へ早めに相談しましょう。

関連記事

免責事項

※本記事は一般的な情報提供を目的とした整理です。金利・限度額・審査基準・条件は各社・年度で変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。借入は計画的に、返済能力の範囲内でご利用ください。返済にお困りの場合は、日本貸金業協会・消費生活センター・法テラス等の専門窓口へご相談ください。