消費者金融おすすめ比較ランキングを調べていると、どこを選べばいいか分からなくなりがちです。各社の金利や限度額、無利息期間は一見似ていても、条件次第で総返済額は大きく変わります。

本記事では、アコム・プロミス・レイク・アイフル・SMBCモビットの大手5社を、金利・審査スピード・無利息期間・利便性の4軸で比較しました。数値データと用途別の判断基準を示すので、初めての方でも自分に合う一社を選びやすくなるはずです。

借入は計画的に行うことが大前提です。借りる前に「無利息期間内に返せる金額か」「総量規制の範囲内か」を必ず確認してください。

大手5社(アコム・プロミス・レイク・アイフル・SMBCモビット)の金利・限度額・無利息期間を比較します。審査スピードや即日融資の可否、急ぎ・無利息重視・高額借入など用途別の選び方まで整理します。

この記事でわかること

- 大手5社(アコム・プロミス・レイク・アイフル・SMBCモビット)の金利・限度額・無利息期間の違い

- 審査スピード・即日融資の可否・Web完結対応など利便性の比較

- 急ぎ・無利息重視・高額借入など用途別に選ぶ判断基準

- 申込前に確認すべきチェックポイントと審査・総量規制の正しい理解

情報は2026年時点の各社公式情報をもとに整理しています。金利・条件は変動するため、最終的な数値は各公式サイトでご確認ください。

結論を先に書きます

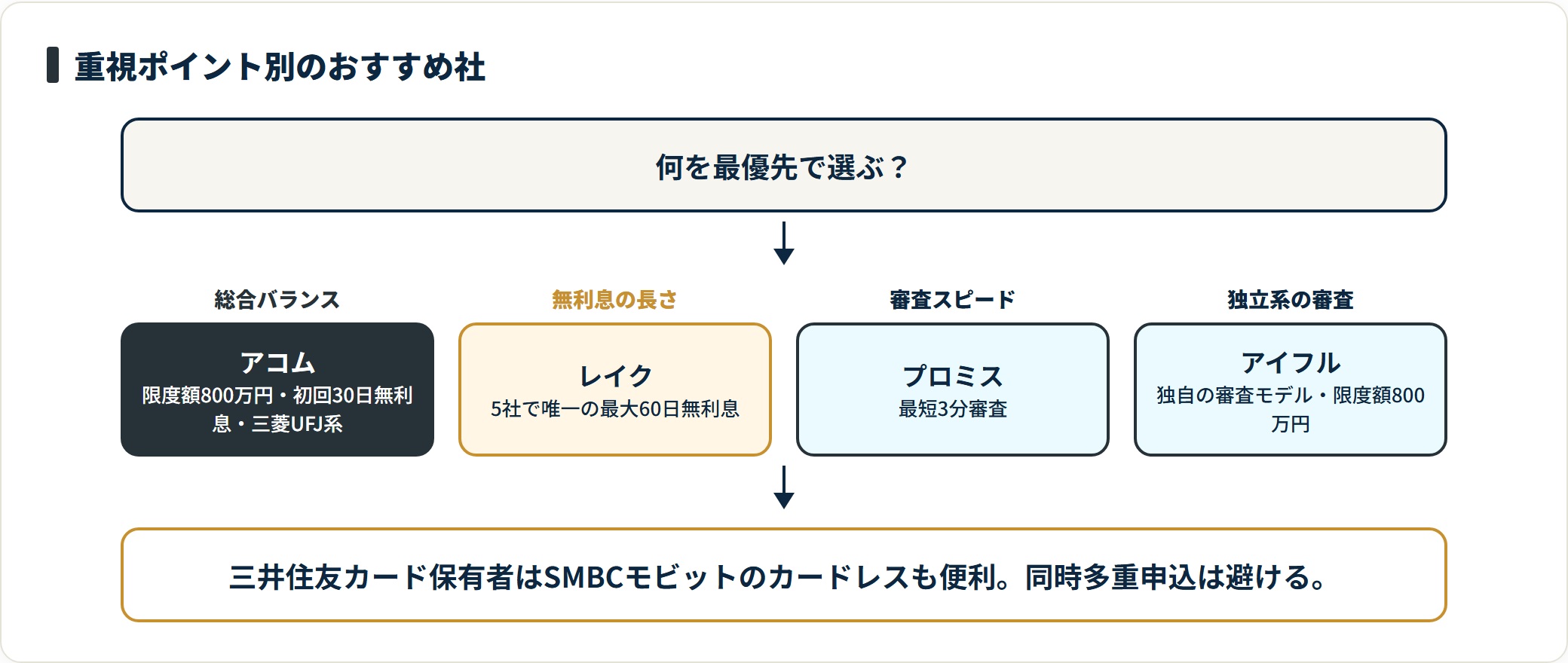

総合的な使いやすさで選ぶなら、限度額・無利息・信頼性のバランスが取れたアコムが候補に挙がりやすい一社です。ただし「最適な1社」は重視するポイントで変わります。

無利息期間の長さを重視するならレイク、審査スピードを最優先するならプロミス、独立系の審査傾向を選択肢に入れたいならアイフルが向いています。重視軸が違えば最適解も変わる、というのが結論です。

- 大手5社はいずれも上限金利18.0%前後・貸金業法登録の正規業者で、基本的な安全性は担保されている

- 金利・限度額・無利息期間・審査スピードは各社で差があるため、目的に合わせて選ぶ

- 申込前に信用情報の確認・総量規制(年収の3分の1)・返済シミュレーションを必ずチェックする

消費者金融おすすめ比較ランキング|大手5社の全スペック一覧

選ぶ際に最初に確認すべきは「実質年率(金利)」「借入限度額」「無利息期間」の3点です。条件が近く見えても、金利が1%違えば長期・高額になるほど利息負担は膨らみます。

各社の金利・限度額・無利息期間を一覧比較

同じ50万円を借りても、金利が1%違うだけで1年間の利息は約5,000円変わります。10万円を6ヶ月借りた場合、年率18%では約9,200円ですが、年率15%なら約7,600円と、約1,600円の差が生まれます。

長期・高額になるほど金利差の影響は大きくなるため、必ず実質年率で比較することが重要です。無利息期間は「借りてから一定日数は利息ゼロ」という制度で、短期返済が前提ならこの期間が長い会社が有利になります。

| 会社名 | 金利(実質年率) | 借入限度額 | 無利息期間 | 最短審査時間 | 親会社 |

|---|---|---|---|---|---|

| アコム | 3.0〜18.0% | 800万円 | 初回30日間 | 最短20分 | 三菱UFJ銀行グループ |

| プロミス | 4.5〜17.8% | 500万円 | 初回30日間 | 最短3分 | SMBCグループ |

| レイク | 4.5〜18.0% | 500万円 | 最大60日間※1 | 最短15秒 | 新生銀行グループ |

| アイフル | 3.0〜18.0% | 800万円 | 初回30日間 | 最短18分 | 独立系(東証プライム上場) |

| SMBCモビット | 3.0〜18.0% | 800万円 | なし | 最短30分 | SMBCグループ |

※1 レイクの無利息期間:Web申込みで60日間(借入額5万円以下)または初回30日間(借入額を問わず)から選択可能。審査時間はいずれも申込内容・時間帯により変動します(2026年時点)。

審査スピード・即日融資・Web完結対応を比較

急ぎで資金が必要な場合、審査スピードと即日融資の可否は最重要ポイントになります。プロミスは「最短3分審査」を掲げ、5社のなかでも際立って速いフローです。アコムも最短20分、アイフルは最短18分と、大手各社は審査体制を強化しています。

ただし「最短〇分」はあくまで目安です。申込内容や時間帯によって実際の審査時間は変わり、深夜の申込みでは確認が翌朝になることもあります。

Web完結(来店不要・郵送物なし)に対応しているかも、職場や家族に知られたくない方には重要です。アコム・プロミス・レイク・アイフルはいずれもスマホ完結申込みに対応しており、カードレスでの借入も可能です。

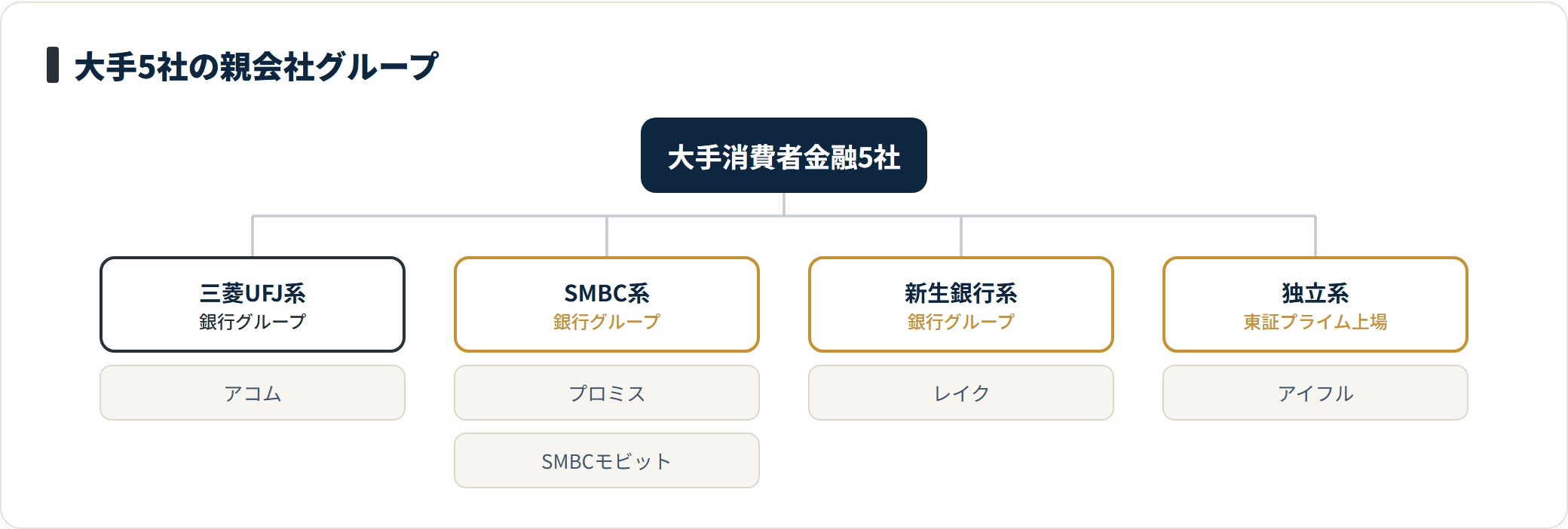

親会社・グループ背景から安全性を確認する

見落とされがちな観点が「親会社の信頼性」です。アコムは三菱UFJ銀行グループ、プロミスとSMBCモビットはSMBCグループ(三井住友銀行系)と、大手銀行グループの傘下にあります。

銀行グループの消費者金融は財務基盤が安定しており、突然の営業停止リスクが低い点が安心材料です。アイフルは独立系ながら東証プライム市場に上場しており、上場企業としての開示義務と信用力があります。レイクは新生銀行(現SBI新生銀行)グループです。

いずれも貸金業法に基づく登録貸金業者であり、金融庁の監督下にあるため、基本的な安全性は担保されています。

アコム・プロミス・レイク各社の詳細スペックと口コミ評判

ここからは大手5社のうち、無利息・審査スピードで特徴が際立つアコム・プロミス・レイクの3社を詳しく見ていきます。

アコム|大手のなかでも高い限度額と使いやすさが強み

アコムは三菱UFJ銀行グループの消費者金融で、知名度と利用者数の多さが特徴です。大きな強みは、借入限度額が最大800万円と大手のなかでも高い水準である点と、初回契約から30日間の無利息サービスです。

たとえば10万円を借りて30日以内に全額返済すれば、利息はゼロ円になります。金利の下限も3.0%と大手5社で最も低く、継続利用者には長期的に見て利息負担が少なくなる可能性があります。

全国に多数のアコムATMを設置しており、手数料無料で利用できる点も利便性が高い特徴です。提携ATM(みずほ銀行・ゆうちょ銀行・イオン銀行など)も使えるため、借入・返済の利便性に優れます。口コミでは「審査結果が早く届いた」「アプリが使いやすい」という声が多く見られます。

プロミス|最短3分審査と30日無利息が魅力のSMBC系

プロミスはSMBCグループ傘下の消費者金融で、大手5社のなかでも速い「最短3分審査」が大きな強みです。審査システムをAI化・自動化することで、申込から審査結果通知までのスピードを大幅に短縮しています。

初回30日間の無利息サービスもあり、短期返済なら利息ゼロで借りられます。金利の上限は17.8%と、大手5社で唯一18%を下回る点も評価できます。

限度額は500万円で、高額借入ではアコム・アイフルに劣りますが、一般的な生活資金の補填には十分な水準です。スマホアプリは直感的なUIで、残高確認・借入・返済が一括で完結します。三井住友銀行のATMが手数料無料で使える点も便利です。

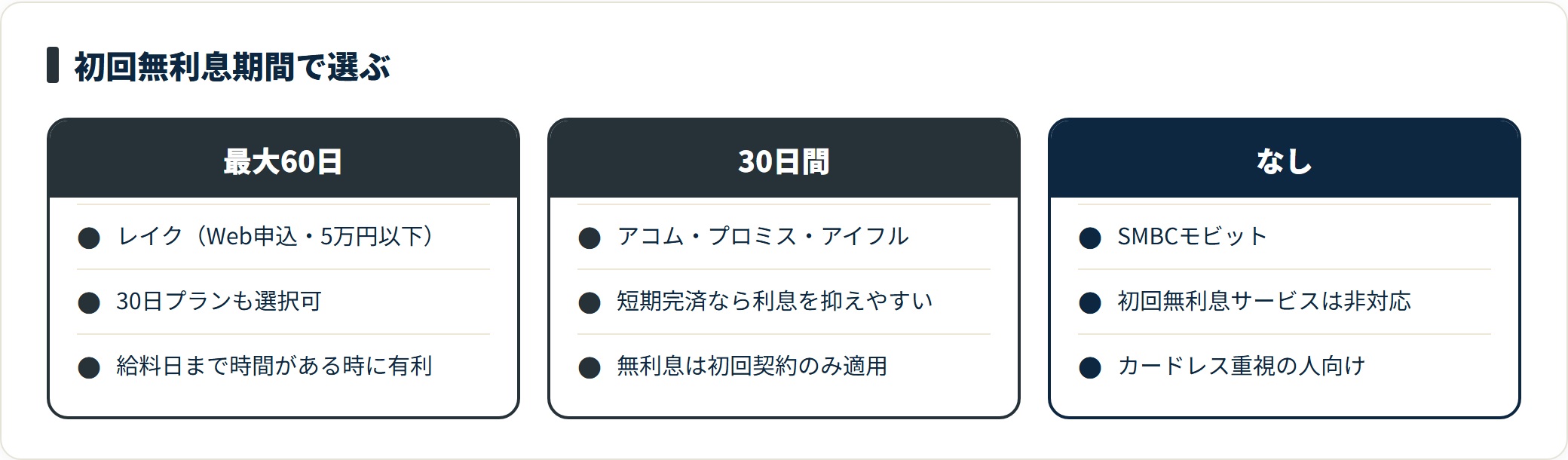

レイク|大手5社で唯一の最大60日無利息で返済猶予を確保

レイク最大の差別化ポイントは、大手5社で唯一の「最大60日間無利息」サービスです。Web申込みかつ借入額が5万円以下の場合、初回契約から60日間は利息が一切かかりません。

5万円を60日以内に全額返済できれば、利息はゼロ円です。

通常の30日無利息と比べて2倍の猶予期間があるため、給料日まで時間がある場合や臨時出費への対応に向いています。借入額を問わず初回30日無利息を選ぶこともでき、高額借入では30日プランが使いやすいケースもあります。

審査スピードも「最短15秒」とプロミスを上回る水準で、急ぎの資金調達にも対応します。ただし無利息サービスは「はじめての契約の方限定」のため、既存顧客には適用されない点に注意してください。

- 無利息期間内に全額返済できる金額だけ借りるのが鉄則

- レイクの60日無利息は5万円以下かつWeb申込みが条件

- 無利息期間はあくまで「初回契約のみ」の特典。2回目以降は通常金利が適用される

- 無利息期間を超えた残高には通常の実質年率が適用されるため、超過分の利息を事前に確認する

アイフル・SMBCモビットの特徴と他社との違い

残るアイフルとSMBCモビットは、それぞれ独立系・カードレスという独自の強みを持ちます。

アイフル|独立系最大手で審査基準が柔軟な傾向

アイフルは銀行グループに属さない独立系の消費者金融で、国内最大手の地位を維持しています。東証プライム市場上場企業であり、財務の透明性と信頼性は担保されています。

特徴として挙げられるのが審査基準の柔軟さです。独立系のアイフルは独自の審査モデルで審査を行うため、他社で審査に通らなかった方でも通過するケースがあります。ただしこれはあくまで傾向であり、属性や信用情報の状態によって結果は異なります。

限度額は最大800万円とアコムと同水準で、初回30日間の無利息サービスもあります。「おまとめローン」「不動産担保ローン」「事業者向けローン」など商品ラインナップが豊富で、幅広いニーズに対応できる点も強みです。

SMBCモビット|カードレスサービスが便利なSMBC系

SMBCモビットはSMBCグループの消費者金融で、三井住友カードと連携した「カードレス」サービスが最大の特徴です。三井住友カードを持っている方なら、既存カードをそのままキャッシング機能として使えるため、新規カード発行が不要で、郵便物が届くこともありません。

一方で、他の4社が提供している「初回無利息サービス」がSMBCモビットにはない点は大きなデメリットです。したがって、初めて消費者金融を利用する方や無利息期間を重視する方には、アコム・プロミス・レイク・アイフルのほうが有利になります。

SMBCモビットは「すでに三井住友カードを持っている」「カードレスにこだわりたい」という特定ニーズに最適化されたサービスといえます。

5社の利便性・サービス水準を一覧で確認

各社の利便性を横並びで確認します。基本機能は5社とも充実しており、差が出るのは無利息サービスの有無と日数です。

| サービス項目 | アコム | プロミス | レイク | アイフル | モビット |

|---|---|---|---|---|---|

| Web完結申込み | ○ | ○ | ○ | ○ | ○ |

| スマホアプリ対応 | ○ | ○ | ○ | ○ | ○ |

| カードレス借入 | ○ | ○ | ○ | ○ | ○ |

| 初回無利息サービス | 30日 | 30日 | 最大60日 | 30日 | なし |

| 24時間申込み対応 | ○ | ○ | ○ | ○ | ○ |

| コンビニATM対応 | ○ | ○ | ○ | ○ | ○ |

用途別・状況別おすすめ消費者金融の選び方

ここまでの比較を踏まえ、状況別にどの一社が向くかを整理します。重視する条件によって最適解は変わります。

初めて借りる・幅広い属性で検討するならアコムかアイフル

初めて利用する方に向いているのがアコムです。三菱UFJ銀行グループという信頼感に加え、初回30日間無利息でお試し利用しやすい制度が整っています。

アイフルも独立系ならではの独自審査基準があり、銀行グループ系とは異なるアプローチで審査を行います。複数社を検討する際の選択肢として価値があります。

ただし、複数の消費者金融に同時に申し込むと信用情報機関に「申込み情報」として記録され、審査に悪影響を及ぼす可能性があります。まず1社に絞って申し込み、結果を確認してから次を検討するのが安全です。

審査基準のより詳しい解説は、消費者金融の審査基準を解説したページもあわせてご確認ください。

無利息期間を最大活用したい・短期返済予定ならレイク

「給料日まであと2ヶ月あるが今すぐ数万円必要」「臨時出費があったが来月には返せる」という状況なら、レイクの60日無利息が有力です。5万円以下でWeb申込みという条件を満たせば、最大60日間は利息ゼロで借りられます。

5万円を60日間借りた場合、金利18%なら通常は約1,480円の利息がかかりますが、無利息期間中なら利息はゼロです。他社の30日無利息と比べて2倍の猶予期間が大きな優位になります。

ただし返済が遅れた場合は通常金利が適用されるため、返済計画を立てたうえで利用することが大前提です。無利息サービスは初回契約時の一度限りである点も押さえておきましょう。

急ぎで今日中に現金が必要・即日融資ならプロミス

「今日中に現金が必要」という緊急時には、最短3分審査のプロミスが有力候補です。プロミスの審査は24時間365日対応しており、深夜・休日でも申込みを受け付けています。

ただし、深夜の申込みでは担当者との確認が翌朝になることもあり、「深夜に申し込んで深夜に借りる」ことが保証されるわけではありません。急ぎの場合は平日の午前中〜昼過ぎに申し込むのが確実です。

プロミスは三井住友銀行・セブン銀行・ローソン銀行ATMで手数料無料で使えるため、全国で便利に引き出し・返済ができます。

中小の消費者金融も視野に入れる場合は、中小消費者金融の比較ページやおすすめ消費者金融ランキングもあわせて検討してください。

消費者金融申込前に必ず確認すべきポイントと審査のコツ

申込前の準備が、審査通過率と返済負担を左右します。信用情報・総量規制・返済計画の3点を必ず確認しましょう。

審査に通りやすくなるための事前準備

消費者金融の審査では、主に「返済能力(収入・勤務状況)」「信用情報(過去の借入・返済履歴)」「現在の借入残高」の3点が評価されます。

最も重要なのが信用情報の確認です。CIC(指定信用情報機関)やJICC(日本信用情報機構)には過去5〜10年の信用履歴が記録されており、クレジットカードの延滞・債務整理・自己破産などの情報が残っていると審査に影響します。

申込み前にCICとJICCのWebサービスで自分の信用情報を開示し(各500〜1,000円程度の手数料)、問題がないことを確認してから申し込むことをおすすめします。

また貸金業法により、消費者金融からの借入総額は年収の3分の1以内(総量規制)に制限されています。年収300万円の方なら最大100万円までしか借りられないため、希望額と年収のバランスを事前に確認することが重要です。

借入コストを最小化する金利・返済額の計算方法

利用前には必ず返済総額を試算しておきましょう。実質年率18%で10万円を借りた場合、30日間の利息は10万円×18%÷365日×30日=約1,479円です。

多くの消費者金融は残高が減るにつれ利息も減る「残高スライド方式」を採用していますが、最低返済額のみを払い続けると完済まで非常に長くかかります。

たとえば10万円を年率18%で借り、毎月5,000円のみ返済すると、完済まで約24ヶ月・支払利息は約1万7,000円です。同じ条件で毎月1万円返済すれば、完済は約11ヶ月・利息合計は約8,500円と大幅に減ります。

各社の公式サイトやアプリには返済シミュレーターがあるため、必ず事前に試算してから借入額・返済期間を決めてください。少しでも早く、多く返済することが利息負担を抑える最も効果的な方法です。

多重債務・借り過ぎを防ぐための管理ルール

最も気をつけるべきリスクが「多重債務」です。複数の消費者金融から借入を繰り返し、返済のために別の会社から借りる負のスパイラルに陥ると、利息だけで収入の大部分が消えていく状況になりかねません。

多重債務を防ぐための鉄則として、以下の3原則を守りましょう。

- 借入は1社のみにとどめる

- 借入総額は月収の1〜2ヶ月分以内に抑える

- 返済完了まで新規借入をしない

もし返済が困難になった場合は、まず消費者金融の窓口に連絡して返済条件を相談することを検討してください。返済がこじれる前の早めの相談が肝心です。

国が設置する公的相談窓口「日本司法支援センター(法テラス)」や、各都道府県の「貸金業相談・紛争解決センター」への相談も選択肢のひとつです。

- 信用情報(CIC・JICC)に異動・延滞履歴がないか確認した

- 借入希望額が年収の3分の1以内に収まっているか確認した

- 返済シミュレーターで毎月の返済額と完済時期を試算した

- 無利息期間内に返済できる金額かどうか確認した(無利息サービス利用の場合)

- 他社への申込みと重複していないか確認した(同時多重申込みは審査に悪影響)

よくある質問

消費者金融選びでよく寄せられる疑問を整理しました。

Q1:消費者金融おすすめ比較ランキングで上位はどこですか?

総合的な使いやすさ・限度額・無利息サービス・審査スピードのバランスで見ると、アコムが上位に位置することが多い一社です。三菱UFJ銀行グループの信頼性、最大800万円の限度額、初回30日間無利息、最短20分審査と、4つの要素がバランスよく揃っています。

ただし「無利息期間を長くしたい」ならレイク、「審査を最速にしたい」ならプロミスなど、重視するポイントによって最適解は変わります。

Q2:消費者金融とキャッシングの違いは何ですか?

「消費者金融」は会社の種類・業態を指し、「キャッシング」はサービスの種類(現金を借りること)を指します。アコム・プロミスなどの消費者金融が提供するサービスがキャッシングです。

一方でクレジットカードのキャッシング機能はカード会社が提供するもので、利用枠や審査基準が異なります。消費者金融のキャッシング専用カードローンは、審査スピードが速く即日借入可能なケースが多い点が特徴です。

Q3:消費者金融は審査なしで借りられますか?

審査なしで借りられる消費者金融は存在しません。 貸金業法により、貸金業者は必ず「返済能力の調査」を行う義務があり、審査を省略することは法律違反です。

「審査なし」「ブラックでも借りられる」を掲げる業者は、無登録の違法業者(ヤミ金)である可能性が高く、利用は避けてください。正規の消費者金融はすべて金融庁または都道府県への登録が必要で、公式サイトで登録番号を確認できます。

Q4:消費者金融の利用は家族や職場に知られますか?

Web完結申込みとカードレスサービスを利用すれば、カードや書類が郵送されないため、家族や職場に知られるリスクを大きく下げられます。

ただし、在籍確認の電話が職場にかかる場合は注意が必要です。各社とも在籍確認の電話を省略できるケースもありますが、申込み内容や審査状況によっては電話確認が行われることもあります。申込み時に「電話連絡なし希望」や「本人のみへの連絡」を選択できる会社を選ぶとよいでしょう。

Q5:総量規制があると、いくらまで借りられますか?

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1以内に制限されています。たとえば年収300万円なら最大100万円、年収450万円なら最大150万円が目安です。

これは複数社の合計額に対する制限です。すでに他社で借入がある場合は、その残高を差し引いた金額が新たに借りられる上限になります。希望額が年収の3分の1を超える場合は審査に通りにくくなるため、事前に確認しておきましょう。

まとめ

最後に、大手5社の選び方を要点で整理します。

- 総合バランスで選ぶならアコム。限度額800万円・初回30日無利息・三菱UFJ銀行グループの信頼性が揃う

- 無利息期間の長さで選ぶなら、大手5社で唯一の最大60日無利息があるレイク

- 審査スピードを最優先するなら、最短3分審査のプロミス

- 独立系の審査傾向を選択肢に入れるならアイフル、三井住友カード保有者にはSMBCモビットのカードレスが便利

- 申込み前に信用情報の確認・総量規制(年収の3分の1)・返済シミュレーションを必ず行う

どの一社を選ぶ場合も、無利息期間内に返せる金額にとどめ、総量規制の範囲内で計画的に借りることが何より大切です。返済が不安なときは、借りる前にいったん立ち止まり、公的窓口への相談も検討してください。

中小の消費者金融まで含めて比較したい方は中小消費者金融の比較ページを、ランキング全体を確認したい方はおすすめ消費者金融ランキングもあわせてご覧ください。

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・サービス内容は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。借入は計画的に行い、返済が困難な場合は日本司法支援センター(法テラス:0570-078374)や各都道府県の貸金業相談窓口にご相談ください。