消費者金融を比較するとき、多くの人が最初につまずくのが「金利」の読み方です。同じ「年18.0%」と書かれていても、その数字が何を意味し、実際にいくら利息がつくのかを正しく言える人は意外と多くありません。

数字の見方を間違えると、返済計画そのものがずれていきます。逆に、金利と利息の仕組みさえ押さえれば、各社の条件表を自分の力で読み解けるようになります。

この記事では、各社のおすすめ比較に入る前段として、「金利・実質年率の仕組み」と「利息の計算方法」という土台を整理します。具体的な低金利の借り方や借り換えのコツは別記事に譲り、ここでは数字の意味そのものを掘り下げます。

金利の比較で見るべきは「年率」ではなく「実質年率」です。利息制限法の上限金利(10万円未満20%・10〜100万円18%・100万円以上15%)や利息の計算式、銀行より高い構造的理由まで整理します。

この記事でわかること

- 「年率」と「実質年率」の違いと、比較するときに見るべきはどちらか

- 利息制限法が定める上限金利(10万円未満20%/10〜100万円18%/100万円以上15%)の仕組み

- 借入額・日数から利息を割り出す利息計算の基本式

- 消費者金融の金利が銀行カードローンより高い構造的な理由

- 総量規制・グレーゾーン金利など、金利を理解するうえで欠かせない周辺ルール

結論を先に書きます

消費者金融の金利は、上限が利息制限法で借入額ごとに15〜20%に定められています。各社が掲げる「年3.0〜18.0%」のような幅は、この上限の範囲内で、利用者の借入額や審査結果によって決まる数字です。

比較するときは、必ず「実質年率」で見比べるのが基本です。利息の総額は「借入額 × 実質年率 ÷ 365 × 借入日数」という単純な式で見当がつくため、仕組みを知っていれば返済の重さを自分で試算できます。

- 金利には「年率」と「実質年率」があり、各種手数料まで含めた実質年率で比較するのが原則

- 上限金利は利息制限法で借入額に応じて15〜20%に規制されている

- 利息は「借入残高 × 実質年率 ÷ 365 × 日数」の日割り計算が基本

- 消費者金融が銀行より金利が高いのは無担保・スピード審査という構造に理由がある

数字の意味さえ分かれば、各社の条件表は怖くありません。まずは「年率」と「実質年率」の違いから整理していきます。

消費者金融の金利相場(借入額で上限が変わる)

消費者金融の金利には、利息制限法による上限が定められており、借入額が大きいほど上限が低くなるのが基本ルールです。これは法律で決まっているため、どの会社でもこの枠を超えることはできません。

借入額ごとの法定上限金利と、消費者金融でよく見かける一般的な金利帯を整理すると、次のようになります。

| 借入金額 | 法定上限金利 | 一般的な金利帯の目安 |

|---|---|---|

| 10万円未満 | 年20.0% | 年14.6〜20.0% |

| 10万円以上100万円未満 | 年18.0% | 年14.6〜18.0% |

| 100万円以上 | 年15.0% | 年12.0〜15.0% |

ここで覚えておきたいのは、借入額が増えると上限金利は下がるという関係です。10万円未満なら年20.0%まで認められますが、100万円以上になると年15.0%が上限になります。

ただし、実際に適用される金利は審査によって決まる点に注意が必要です。表の上限はあくまで法律上の天井で、初回利用では上限に近い金利が適用されるケースが一般的とされています。

なお、金利は各社・各年度で変動します。最新の数字は必ず各社の公式サイトでご確認ください。本記事の数値は2026年5月時点の一般的な相場をもとにした整理です。

「年率」と「実質年率」は何が違うのか

消費者金融の広告でよく見かける「実質年率」と「年率」は、厳密には別の概念です。比較の精度を上げるには、この違いを押さえておく必要があります。

結論から言うと、比較に使うべきは「実質年率」です。理由は、利息以外のコストまで含めた「実際の借入コスト」を表す数字だからです。

- 年率:純粋な利息部分だけを1年あたりの割合で示した数字

- 実質年率:利息に加え、保証料や各種手数料も含めた1年あたりの実質的なコスト

消費者金融の場合、利息以外の手数料がほとんど発生しないため、実質年率 ≒ 年率となるケースが大半です。そのため両者の数字が近くなり、混同されやすいのが実情です。

一方で、住宅ローンや一部のローン商品では、事務手数料や保証料が上乗せされるため、表面的な金利(年率)と実質年率が大きく離れることがあります。だからこそ、横並びで比べるときは「実質年率」に統一するのが鉄則です。

各社の条件表を見るときは、「金利」とだけ書かれていても、実際には実質年率を指していることが多いものです。それでも、比較の前に「これは実質年率か」を確認する習慣をつけておくと安心できます。

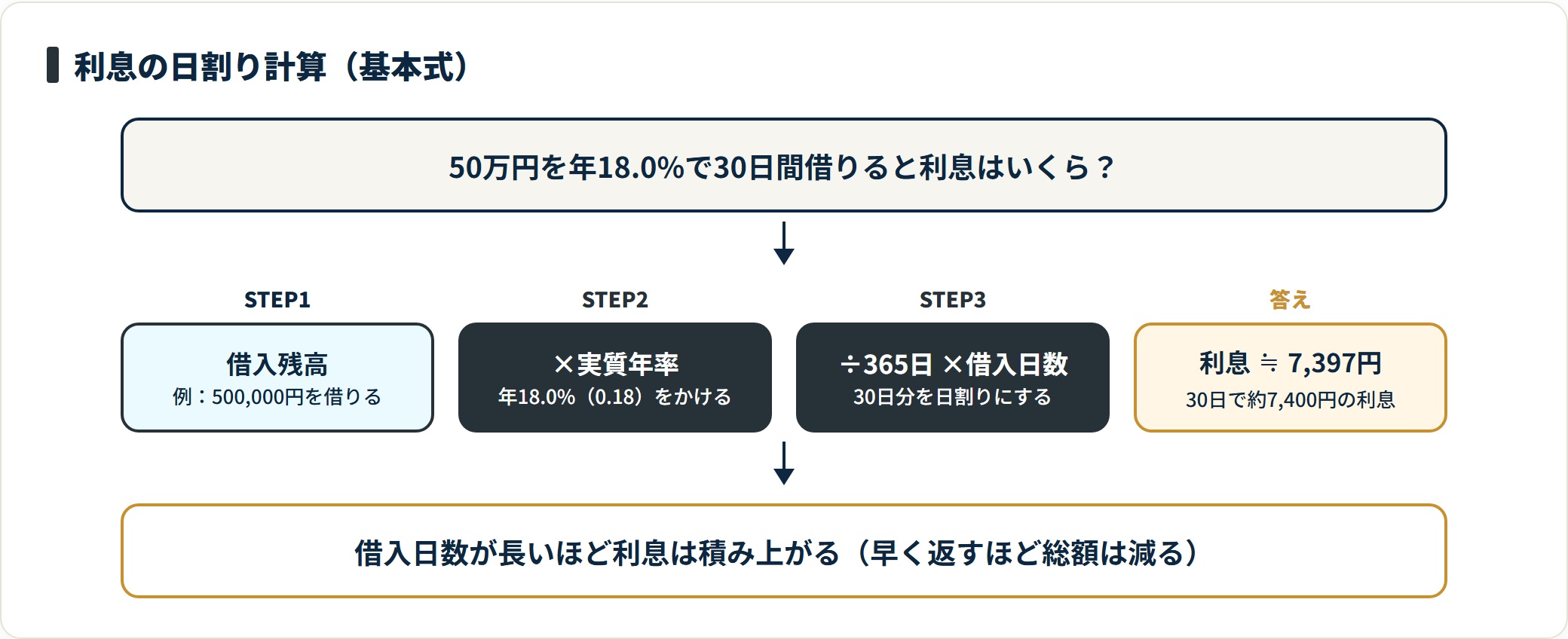

利息はこう計算する(日割りの基本式)

金利の数字を「自分の返済額」に変換するには、利息計算の基本式を知っておくと役立ちます。難しい数式ではなく、掛け算と割り算だけで概算できるのがポイントです。

消費者金融の利息は、原則として「日割り」で計算されます。基本式は次の通りです。

- 利息 = 借入残高 × 実質年率 ÷ 365日 × 借入日数

この式を使えば、借りた金額に対して1日あたり・1ヶ月あたりにいくらの利息がつくかを見積もれます。実際に数字を当てはめてみると、感覚がつかみやすくなります。

具体例:50万円を年18.0%で30日間借りた場合

たとえば、50万円を実質年率18.0%で30日間借りたとします。式に当てはめると次のようになります。

| 項目 | 数値 |

|---|---|

| 借入残高 | 500,000円 |

| 実質年率 | 18.0% |

| 借入日数 | 30日 |

| 利息(概算) | 500,000 × 0.18 ÷ 365 × 30 ≒ 7,397円 |

この場合、30日間で約7,400円の利息が発生します。同じ50万円でも、金利が15.0%なら約6,164円となり、金利差が返済総額に効いてくることが数字で見て取れます。

借入日数が伸びるほど利息は積み上がる

利息は日割りで積み上がるため、返済までの日数が長いほど総額は増えていきます。同じ借入額・同じ金利でも、早く返せば利息は減り、長引けば増えるという単純な関係です。

利息を抑える最大のコツは、結局「早く返すこと」に尽きる。この原則は、金利の高低にかかわらず共通します。借入を検討する際は、返済までの日数も含めて総額を試算しておくと、計画が立てやすくなります。

なお、実際の返済はリボ払い(毎月一定額)になることが多く、残高が減るにつれて利息も減っていきます。より正確なシミュレーションは、返済シミュレーションの記事もあわせて参考にしてください。

上限金利を定める利息制限法と出資法

消費者金融の金利を語るうえで欠かせないのが、利息制限法と出資法という2つの法律です。この2つが、金利の天井を二重に縛っています。

結論を先に言うと、現在は利息制限法の上限(15〜20%)が実質的な上限として機能しています。出資法はこれより高い水準を罰則ラインとして定めていますが、両者の間には歴史的な経緯があります。

| 法律 | 役割 | 上限の目安 |

|---|---|---|

| 利息制限法 | 民事上の上限(超過分は無効) | 借入額に応じ年15〜20% |

| 出資法 | 刑事罰の対象となる上限 | 年20%(超過で刑事罰) |

かつて存在した「グレーゾーン金利」

以前は、利息制限法の上限(年15〜20%)と出資法の上限(当時は年29.2%)の間に「グレーゾーン金利」と呼ばれる領域がありました。この帯域での貸付が社会問題化したことを受け、2010年の貸金業法の完全施行でグレーゾーン金利は撤廃されています。

現在は、出資法の上限も年20%に引き下げられ、利息制限法を超える金利での貸付はできない仕組みになりました。つまり、正規の消費者金融であれば、表に示した利息制限法の枠内で営業しています。

逆に言えば、年20%を超える金利を提示してくる業者は、法律に違反した「ヤミ金」の可能性が高いと判断できます。金利の上限を知っておくことは、こうした違法業者を見分ける物差しにもなります。違法業者との違いは、ヤミ金と正規業者の見分け方でも詳しく整理しています。

総量規制と金利の関係

金利そのものではありませんが、借入を理解するうえで総量規制も外せないルールです。これは貸付の「総額」に関する規制で、金利の話とあわせて押さえておくと全体像が見えてきます。

総量規制とは、貸金業者からの借入総額が、原則として年収の3分の1までに制限される仕組みです。貸金業法に基づくもので、利用者を過剰な借入から守る目的があります。

- 対象は貸金業者(消費者金融など)からの借入

- 借入の合計が原則として年収の3分の1までに制限される

- 銀行カードローンは銀行法の管轄で総量規制の対象外(ただし自主規制あり)

たとえば年収300万円の人なら、消費者金融からの借入は合計100万円程度が一つの目安になります。金利と限度額は別の話ですが、「いくらまで借りられるか」を考えるうえでセットで理解しておくと役立ちます。

総量規制の詳しい例外や対象範囲については、中小消費者金融の比較記事でも触れているので、あわせて確認してみてください。

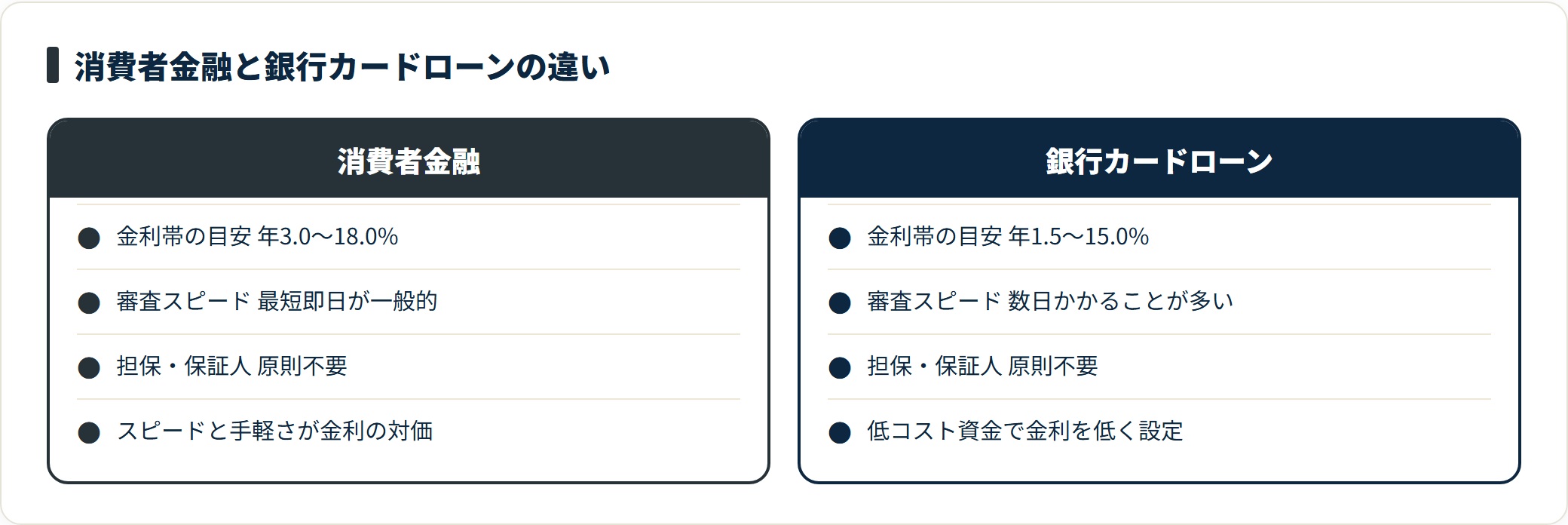

なぜ消費者金融の金利は銀行より高いのか

「消費者金融は金利が高い」というイメージを持つ人は多いはずです。これは事実ですが、理由を知ると数字の背景が見えてきます。

結論を言うと、消費者金融の金利が高めなのは、無担保・スピード審査というビジネスモデルの構造に起因します。決して「ぼったくり」というわけではなく、リスクとサービスの対価という側面があります。

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 金利帯の目安 | 年3.0〜18.0% | 年1.5〜15.0% |

| 審査スピード | 最短即日が一般的 | 数日かかることが多い |

| 担保・保証人 | 原則不要 | 原則不要 |

| 申込のしやすさ | 比較的手軽とされる | 相対的に厳しめ |

銀行カードローンは、預金など低コストの資金を元手にできるうえ、審査に時間をかけて貸倒リスクを抑えています。そのぶん金利を低めに設定できる構造です。

一方、消費者金融は担保を取らず、短時間の審査で融資します。貸倒リスクを金利に織り込む必要があるため、相対的に金利が高くなる傾向があります。スピードと手軽さの対価として金利が乗っている、と理解すると納得しやすいはずです。

つまり、急ぎでない場合は銀行カードローンが選択肢に入り、スピードを優先するなら消費者金融という使い分けが現実的です。

それぞれの違いは、低金利で借りるコツと借り換えの記事でも掘り下げています。

よくある質問

金利と利息の仕組みについて、利用者から特に多い質問を整理します。

Q1:実質年率と年率はどちらで比較すればよいですか?

「実質年率」で比較するのが原則です。実質年率は、利息に加えて各種手数料まで含めた実際の借入コストを表します。消費者金融では手数料がほぼ発生しないため実質年率と年率が近くなりますが、他のローン商品と横並びで比べるときは、実質年率に統一すると公平な比較ができます。

Q2:金利が「年3.0〜18.0%」と幅があるのはなぜですか?

借入額や審査結果によって適用金利が変わるためです。下限(年3.0%など)は限度額が大きい優良な利用者に適用される水準で、初回や少額の借入では上限に近い金利が適用されるのが一般的とされています。実際に何%になるかは申込後の審査で決まります。

Q3:消費者金融の金利はなぜ銀行より高いのですか?

無担保で、短時間の審査で融資するビジネスモデルだからです。担保を取らずスピードを優先するぶん、貸倒リスクを金利に上乗せする必要があります。審査の速さや申込の手軽さと引き換えに、相対的に金利が高くなる構造になっています。

Q4:利用していくうちに金利は下がりますか?

会社によっては、利用実績に応じて金利が見直される制度があります。長期間にわたって延滞なく返済を続けると、限度額の増額や金利の引き下げが適用されるケースもあるとされています。ただし自動的に必ず下がるわけではないため、詳細は各社の公式情報で確認するのが確実です。

Q5:年20%を超える金利を提示されたら違法ですか?

現在の法律では、利息制限法の上限(借入額に応じ年15〜20%)を超える金利での貸付はできません。出資法の上限も年20%で、これを超えると刑事罰の対象になります。年20%を大きく超える金利を提示する業者は、ヤミ金など違法業者の可能性が高いため、申込は避けるのが安全です。

まとめ:金利の仕組みを知れば比較は怖くない

消費者金融の金利と利息の仕組みを、最後に整理します。

- 金利には「年率」と「実質年率」があり、比較は実質年率に統一する

- 上限金利は利息制限法で借入額に応じて15〜20%に規制されている

- 利息は「借入残高 × 実質年率 ÷ 365 × 日数」で日割り計算され、早く返すほど総額は減る

- 出資法・貸金業法によりグレーゾーン金利は撤廃され、年20%超はヤミ金の疑い

- 消費者金融が銀行より金利が高いのは無担保・スピード審査の構造による対価

金利は、ただ数字を眺めるものではなく、自分の返済額に翻訳できる道具です。年率と実質年率の違い、利息制限法の上限、日割りの計算式——この3つを押さえれば、各社の条件表を自分の力で読み解けるようになります。

具体的にどの会社が低金利か、どう借り換えれば負担を減らせるかは、土台を理解したうえで比較するのが近道です。次のステップとして、低金利で借りるコツと借り換えの記事へ進んでみてください。

免責事項

※本記事は公開情報をもとにした整理であり、特定の借入を推奨するものではありません。金利・限度額・各種条件は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえで行ってください。返済にお困りの場合は、無理を重ねる前に法テラス・消費生活センター・日本貸金業協会の相談窓口(0570-051-051)など公的な窓口へご相談ください。