消費者金融の審査では、申込者のどの情報が見られているのか気になる方は多いはずです。審査基準そのものは各社とも非公開ですが、見られる項目の傾向は公的な仕組みからある程度わかります。

審査は大きく「属性スコアリング」と「信用情報の照会・在籍確認」の2段階で進みます。年収や勤続年数だけでなく、信用情報に残る延滞記録や他社からの借入残高も結果を左右します。

本記事では、審査でチェックされる項目を雇用形態別の影響度まで含めて整理し、審査落ちの主な原因と改善の目安、申し込み前にできる準備までをまとめます。

消費者金融の審査は、属性スコアリングと信用情報照会・在籍確認の2段階で進みます。年収・勤続年数・雇用形態など中核項目の見られ方、CIC・JICC・KSCの延滞履歴の影響、審査落ちの原因と信用情報が回復する期間の目安を整理します。

この記事でわかること

- 審査は属性スコアリングと信用情報照会・在籍確認の2段階で進む仕組み

- 年収・勤続年数・雇用形態など属性スコアリングの中核項目と、その見られ方

- CIC・JICC・KSCに残る延滞履歴と他社借入残高が審査に与える影響

- 総量規制(年収の3分の1)と、雇用形態別に重視される項目の違い

- 審査落ちの主な原因と、信用情報が回復するまでの期間の目安

結論を先に書きます

消費者金融の審査で最終的に効くのは、「属性スコアリングの土台」と「信用情報に記録された返済の履歴」の2つです。年収や勤続年数で土台のスコアを満たし、そのうえで信用情報に延滞や過剰な他社借入がないことが通過の前提になります。

特に重いのは、信用情報に残る延滞履歴と現在の借入総額の2点です。総量規制により、他社分を含めた借入総額が年収の3分の1を超えると、新規の借り入れは原則できなくなります。

- 審査は属性スコアリング→信用情報照会・在籍確認の順に進む

- 年収・勤続年数・雇用形態は属性スコアリングの中核。安定した収入があるかが軸

- 信用情報の延滞履歴と他社借入残高が結果を大きく左右する

- 総量規制(年収の3分の1)を超える借入は原則できない

- 申し込み前に自分の信用情報を開示しておくと、不一致や延滞の有無を確認できる

この記事は、貸金業の公開情報と各信用情報機関の制度をもとに、審査でチェックされる項目を読者が事前に確認できる形に整理したものです。

消費者金融の審査でチェックされる主な項目

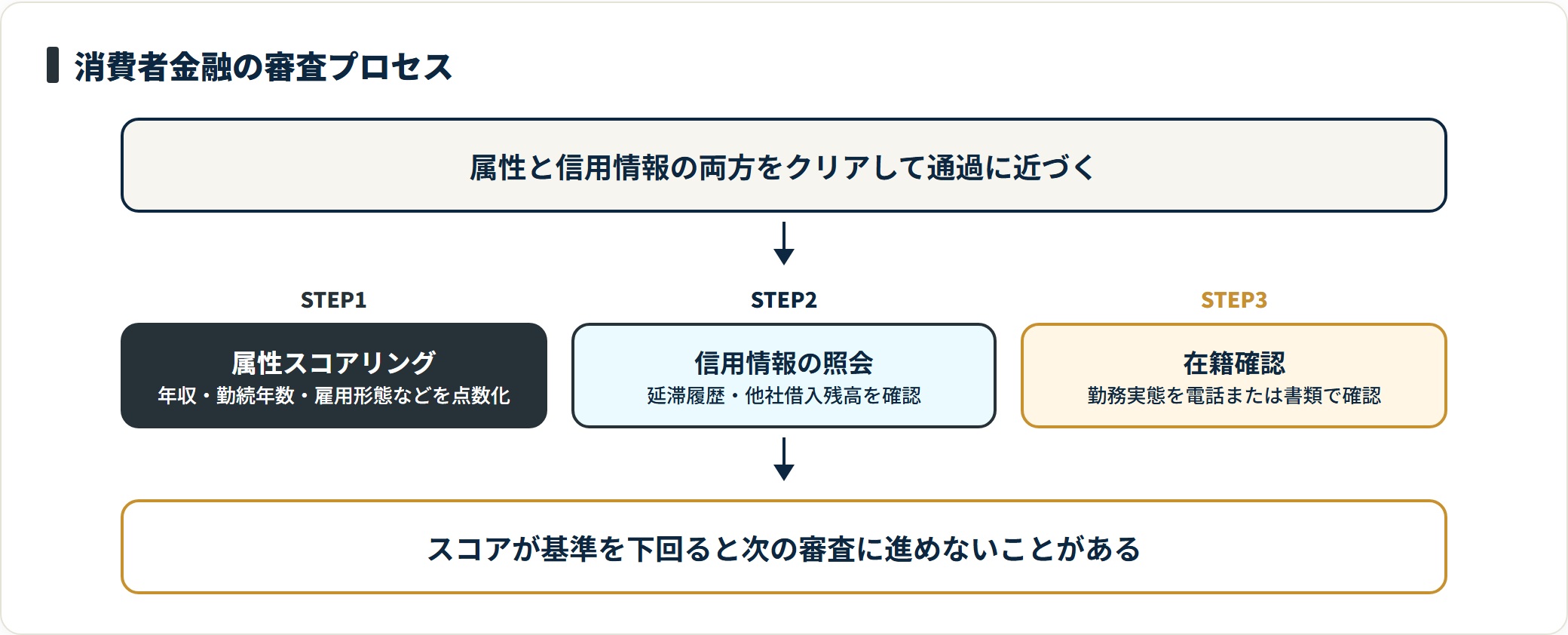

審査は大きく「属性スコアリング」と「信用情報の照会・在籍確認」の2段階で構成されます。まずは全体像から押さえましょう。

属性スコアリングで一定の点数を満たすと、次に信用情報の照会と在籍確認へ進みます。

どちらか一方ではなく、両方をクリアして初めて通過に近づく仕組みです。

- 属性スコアリング(申込情報の点数化)

- 信用情報の照会(延滞・借入残高の確認)

- 在籍確認(勤務実態の確認)

属性スコアリングとは何か

属性スコアリングとは、申込者が入力した基本情報を点数化し、一定のスコアを超えた人を次の審査ステップへ進める仕組みです。申込フォームに入力した内容が、そのまま採点の材料になります。

主にチェックされる属性項目は次のとおりです。

- 勤務形態:正社員・契約社員・アルバイト・派遣・自営業など

- 勤続年数:同一勤務先での就業期間(長いほどプラスに評価されやすい)

- 年収・月収:安定した収入があるかどうか

- 居住形態:持ち家・賃貸・社宅など

- 居住年数:現住所に何年住んでいるか

- 家族構成・扶養人数:生活費の負担状況

- 電話番号の種別:固定電話の有無など

これらはコンピュータが自動で採点し、その後の審査に進めるかどうかの土台になります。スコアが基準を下回った場合、次の審査に進めないこともある点に注意が必要です。

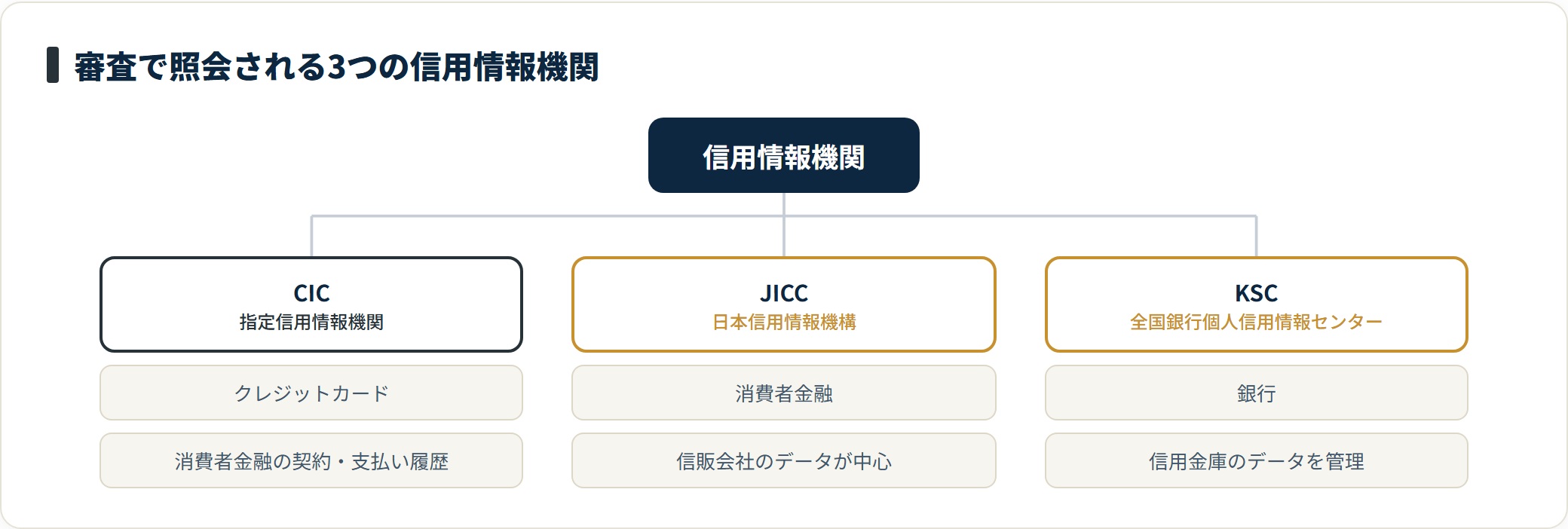

信用情報の照会内容

属性スコアリングを通過すると、次に信用情報機関に登録されたデータが照会されます。消費者金融が主に参照する信用情報機関は、以下の3つです。

| 信用情報機関 | 主に登録される情報 |

|---|---|

| CIC(指定信用情報機関) | クレジットカード・消費者金融の契約・支払い履歴 |

| JICC(日本信用情報機構) | 消費者金融・信販会社のデータが中心 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫のデータを管理 |

これらの機関に登録されているのは、クレジットカードの支払い履歴・他社ローンの借入残高・過去の延滞や滞納の記録などです。

なかでも「延滞履歴」と「現在の借入総額」は審査結果に大きく影響します。延滞がなく返済を順調に続けている履歴は、良好なクレジットヒストリーとして評価されやすくなります。信用情報の詳しい中身は信用情報の仕組みでも整理しています。

在籍確認の方法と目的

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する作業です。電話による確認が一般的でしたが、近年は給与明細や健康保険証などの書類提出で代替できるケースも増えています。

在籍確認の目的は「収入の裏付け」です。虚偽申告を防ぐための重要な工程として位置づけられています。

職場への電話連絡が不安な場合は、申し込み前に各社のサポートへ確認しておくとよいでしょう。書類での代替に対応しているか、電話の場合に会社名を出さない配慮があるかは、社によって異なります。

審査項目ごとの重要度と判断基準

すべての審査項目が同じ重みで評価されるわけではありません。とくに影響が大きい3つの項目について、判断の目安とともに整理します。

- 年収・収入の安定性

- 他社借入状況と総量規制

- 信用情報に記録される延滞・滞納

年収・収入の安定性

消費者金融を含む貸金業者には、貸金業法により「総量規制」が義務付けられています。これは、年収の3分の1を超える貸付を原則として禁止するルールです。

たとえば年収300万円の方は、他社分も含めた借入総額が100万円を超えると追加の借り入れが難しくなります。年収の申告は正確に行う必要があり、実態とかけ離れた数字を入力すると信用情報との不一致が生じ、審査上の問題になりかねません。

年収は「多く書くほど有利」ではなく、信用情報と一致していることが前提です。源泉徴収票や給与明細をもとに、実際の数字を入力しましょう。

他社借入状況と総量規制

信用情報には、他社での借入件数・借入残高が記録されています。借入件数が多いほど「返済に余裕がない」とみなされやすく、審査評価が下がる傾向があります。

複数の消費者金融から借り入れている場合、新規の申し込みは通りにくくなりがちです。申し込み前に既存の借り入れを整理・一本化しておくことが、通過率を高めるうえで有効とされています。

借り入れを一本化したい場合の考え方は、審査基準の整理もあわせて確認してください。

信用情報に記録される延滞・滞納

クレジットカードやローンの支払いを61日以上、または3か月以上延滞すると、いわゆる「異動情報」として信用情報機関に登録されます。一般に「ブラックリスト」と呼ばれる状態です。

この情報は最長で5〜7年程度保存されるとされ、その間は消費者金融の審査を通過することが極めて難しくなります。過去に延滞の経験がある方は、まずCICやJICCの開示サービスで自分の現状を確認することをおすすめします。

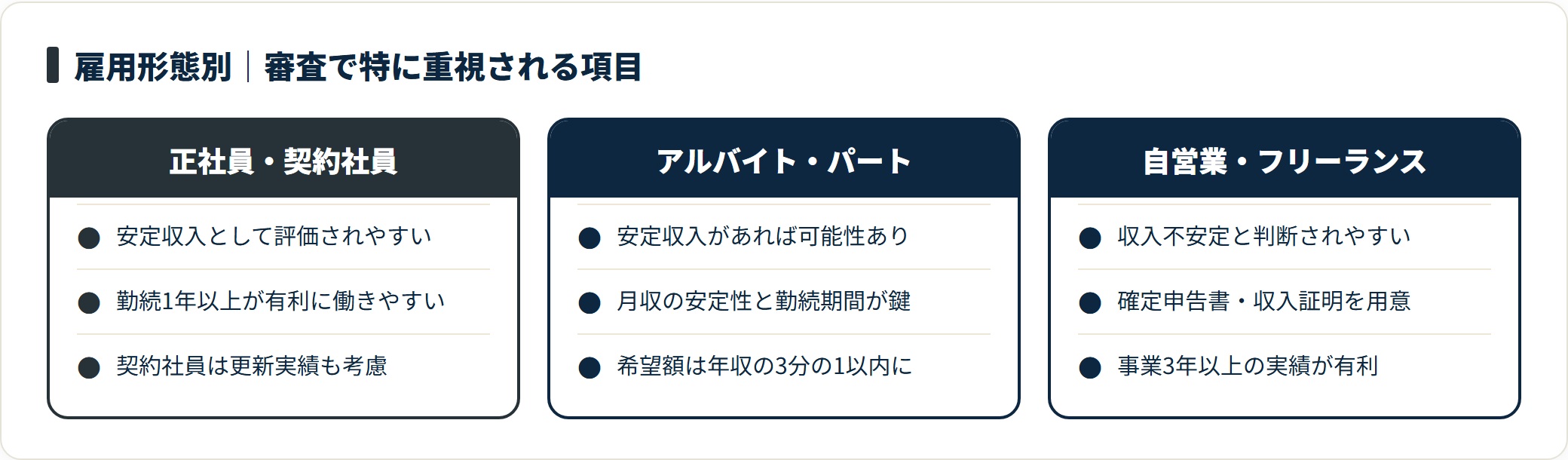

雇用形態別・審査で特に影響する項目

雇用形態によって、審査で重視される項目は変わります。自分の状況に近いところを確認してください。

正社員は収入の安定性で評価されやすく、アルバイトや自営業は「収入の継続性をどう示すか」が鍵になります。

正社員・契約社員の場合

正社員は、安定した収入として最も評価されやすい雇用形態です。勤続年数が長いほどスコアが高くなりやすく、1年以上の勤続があると有利に働く傾向があります。

契約社員の場合は、契約期間の残りや更新実績が考慮されることがあります。年収が比較的低くても、勤続年数や支払い履歴の良好さでカバーできるケースもあります。

アルバイト・パートの場合

アルバイトやパートであっても、安定した収入があれば審査に通る可能性はあります。重要なのは「月収の安定性」と「勤続期間」の2点です。

同じ職場で長く勤務しているほうが評価されやすく、複数の掛け持ちよりも1か所での安定した勤務が有利に働く傾向があります。あわせて、総量規制の観点から希望借入額を年収の3分の1以内に収めることが大切です。

自営業・フリーランスの場合

自営業やフリーランスは、収入が不安定と判断されやすく、審査のハードルが上がりやすい傾向があります。確定申告書や収入証明書類を用意し、実収入を示せるようにしておくことが重要です。

事業継続年数も評価の対象になるため、開業直後よりも3年以上の実績がある場合のほうが有利とされています。一部の消費者金融は自営業者向けの審査基準を設けているため、複数社を比較検討する価値があります。

審査落ちの主な原因と改善期間の目安

審査に落ちた場合は、その原因を把握し、改善に取り組むことが再挑戦への近道です。よくある原因と、改善期間の目安を整理します。

信用情報の異動情報と回復期間

信用情報に「異動情報」が登録されている場合は、その情報が消えるまで審査の通過は困難です。一般的な回復期間の目安は次のとおりです。

| 記録の種類 | 削除までの目安 |

|---|---|

| 延滞(61日以上・3か月以上) | 完済後5年程度 |

| 債務整理(任意整理・個人再生) | 手続き完了後5〜7年程度 |

| 自己破産 | 免責決定後7〜10年程度 |

| 短期で解消済みの延滞 | 解消後1〜2年で評価が改善する場合あり |

信用情報は、CICのオンライン開示やJICCのスマートフォン開示(いずれも1,000円程度)で確認できます。再申し込みの前に、まず自分の信用情報を確認しておくと安心です。

申告情報と信用情報の不一致

申込フォームに入力した情報(年収・勤務先・他社借入状況など)が、信用情報の実態と大きく異なると「虚偽申告の疑い」として評価が下がります。意図しない入力ミスであっても、複数の項目で不一致があると不利に働きます。

申し込み前に信用情報を開示し、現在の借入件数・残高を正確に把握したうえで申告することが大切です。

審査通過率を上げるための事前準備

消費者金融の審査は、事前の準備しだいで通過しやすさが変わります。申し込み前に実践しておきたいポイントをまとめます。

申告情報を正確に入力する

年収・勤務先・他社の借入状況は、信用情報と照合されます。「少し多めに書けば有利」という考えは逆効果で、不一致が発覚すると審査落ちの原因になりかねません。

給与明細や源泉徴収票を手元に用意し、正確な数字を入力しましょう。オンライン申し込みでは入力ミスも起こりやすいため、送信前に必ず内容を見直すことをおすすめします。

在籍確認への対応を準備する

在籍確認の電話を職場で受けたくない場合は、書類提出での代替が可能かを申し込み前に問い合わせておくとよいでしょう。電話確認が行われる場合は、会社名で電話が来ることを把握しておくと慌てずに済みます。

在籍確認に応じること自体は、審査上プラスに評価されます。確認の連絡には前向きに対応するのが基本です。

まとめ

消費者金融の審査でチェックされる主な項目と、通過に向けたポイントを整理します。

- 審査は属性スコアリングと信用情報照会・在籍確認の2段階で構成される

- 年収・勤続年数・雇用形態は属性スコアリングの中核項目

- CIC・JICC・KSCに記録された延滞履歴と他社借入残高が結果を大きく左右する

- 総量規制により、年収の3分の1を超える借入は原則できない

- 雇用形態によって審査で重視される項目が異なる

- 異動情報は完済・手続き完了後5〜10年程度で削除される

- 申告情報は信用情報と照合されるため、正確な入力が通過の基本

- 申し込み前にCIC・JICCで自分の信用情報を開示しておくと安心

審査でチェックされる項目はある程度決まっています。年収や勤続年数といった属性の土台を整え、信用情報に延滞や過剰な他社借入がない状態にしておくことが、通過に近づくいちばんの近道です。借り入れは返済能力の範囲で計画的に検討しましょう。

よくある質問

Q1:他社でも借りているのに、消費者金融の審査は通りますか?

他社借入がある場合でも、全ての借入残高の合計が年収の3分の1以内であれば審査に通る可能性があります。ただし、借入件数が多いほど審査評価が下がる傾向があるため、不要な借り入れは整理・返済しておくことをおすすめします。信用情報で他社の借入状況は必ず確認されます。

Q2:アルバイトやパートでも消費者金融の審査に通れますか?

アルバイト・パートでも、安定した収入があれば審査に通るケースがあります。重要なのは、同一職場での勤続期間と月収の安定性です。短期間で職場を変えている場合や月収が不安定な場合は評価が下がりやすいため、希望借入額を年収の3分の1以内に抑え、安定した就業実績がある状態で申し込むとよいでしょう。

Q3:過去に延滞したことがあります。どのくらいで再審査に通りやすくなりますか?

短期間の延滞で既に解消済みの場合は、1〜2年程度で評価が改善することがあります。一方、61日以上または3か月以上の延滞が「異動情報」として登録されている場合は、完済後5年程度は通過が難しくなります。まずはCICやJICCの開示サービスで自分の信用情報を確認し、記録が残っているかをチェックすることをおすすめします。

Q4:在籍確認で職場に電話されることを避けられますか?

消費者金融によっては、給与明細や健康保険証の提出による書類確認で在籍確認を代替できる場合があります。申し込み前にカスタマーサポートへ確認するか、書類確認に対応した会社を選ぶとよいでしょう。ただし、書類確認の場合も勤務実態の証明は必要です。審査基準の考え方は審査に通るためのポイントもあわせてご覧ください。

免責事項

※本記事は一般的な情報提供を目的とした整理であり、特定の借り入れを推奨するものではありません。審査基準・金利・条件は各社および年度により異なります。借り入れは返済能力の範囲で計画的に行い、返済が難しい場合は法テラス・消費生活センター・日本貸金業協会などの公的窓口へ早めにご相談ください。